財務三表とは?と聞かれて、あなたは説明できますか?

なんとなく知っているようで、説明しにくい財務三表の基本についてわかりやすく解説します。

| 目 次 | ||||

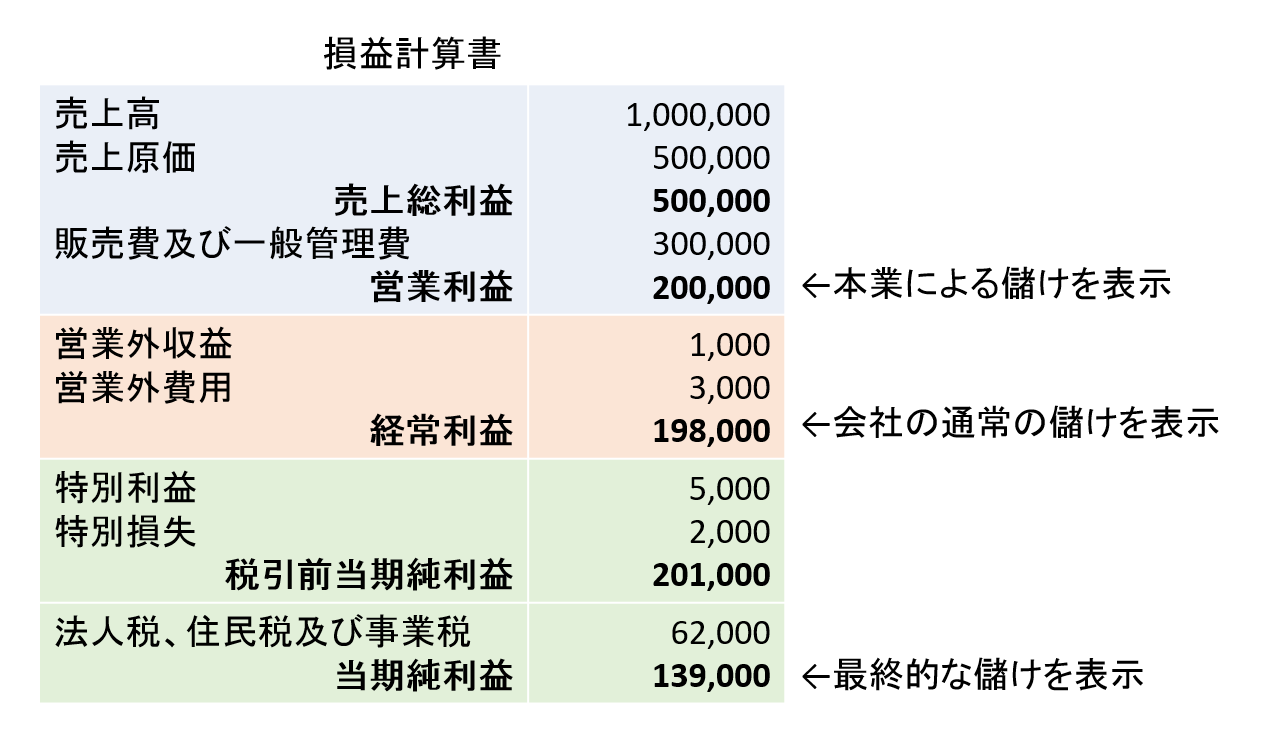

| 勘定科目 | 金額 | +- | ステークホルダーとの関わり | 計算式 |

| 売上高 | 1,000 | + | お客様から得たお金 | |

| 売上原価 | 700 | - | 仕入先・外注先への支払いなど | |

| 売上総利益 | 300 | 売上高-売上原価 | ||

| 販売費及び一般管理費 | 280 | - | 各取引先や従業員などへの支払い | |

| 営業利益 | 20 | 売上総利益-販売費及び一般管理費 | ||

| 営業外収益 | 10 | + | 金融機関などから得たお金 | |

| 営業外費用 | 5 | - | 金融機関などへの支払い | |

| 経常利益 | 25 | 営業利益+営業外収益-営業外費用 | ||

| 特別利益 | 12 | + | ||

| 特別損失 | 8 | - | ||

| 税引前当期純利益 | 29 | 経常利益+特別利益-特別損失 | ||

| 法人税等 | 11 | - | 国や地方自治体への支払い | |

| 当期純利益 | 18 | 税引前当期純利益-法人税等 |

企業がゴーイングコンサーン(存続しつづける存在)であることで、ステークホルダー(利害関係者)に貢献していることが改めて確認できますね。

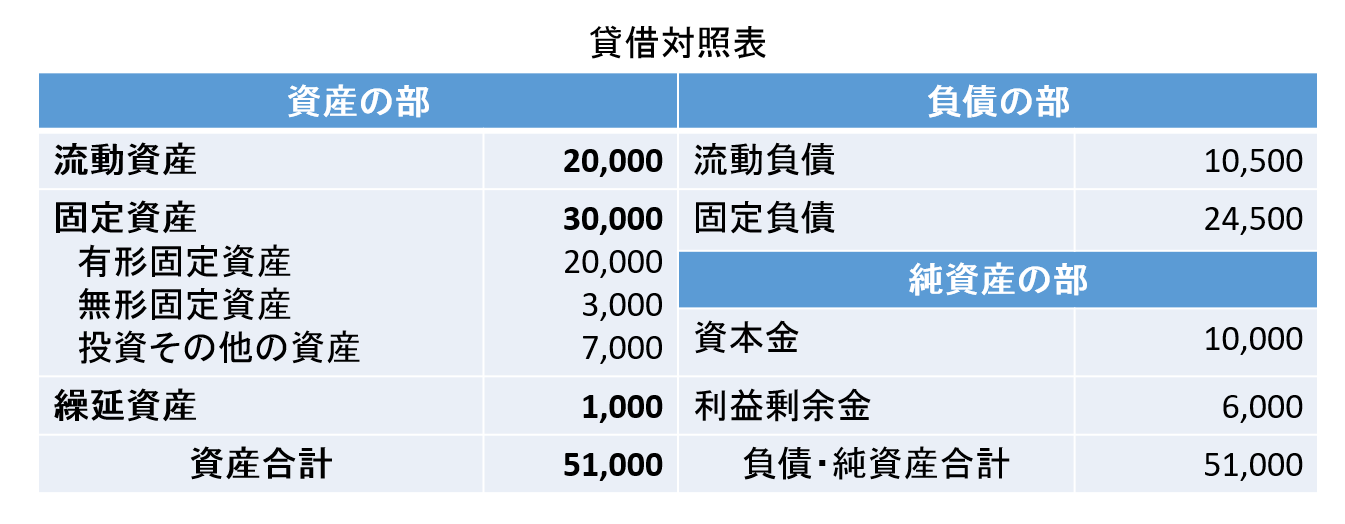

3.貸借対照表(B/S)とは

貸借対照表は、企業にどれだけのお金などの資産があり、それをどのように調達したのかを示す書類です。貸借対照表のことを英語でバランスシート(Balance Sheet)と言います。バランスとは残高のことです。

貸借対照表は、企業にどれだけの資産があるのか、どれだけの負債があるのかを示す残高一覧表です。

資産と負債の残高とともに、その資金をどのように調達したかが示されています。資金の調達方法と運用方法を示す書類と言えるでしょう。

(1)貸借対照表の構造

1- 資産の部

資産とは、ひらたく言うと、企業が保有する財産のことです。たとえば、現金・預金、有価証券、商品、土地、建物、機械装置、車、工具などを思い浮かべていただくとわかりやすいでしょうか。

資産には、そうした形ある財産以外に権利も含まれます。たとえば、売上債権です。これは、提供した商品やサービスの代金を受け取る権利のことです。

資産は、流動資産、固定資産、繰延資産の3種類に分けられています。流動資産と固定資産の区分については、2つの基準で考えます。一つ目は、正常営業循環基準、二つ目は、1年基準です。

a.正常営業循環基準

たとえば、製造業では、材料を仕入れ、製品を製造して、販売し、販売代金を回収しています。回収した現金はまた材料の仕入に使われます。

お金が材料になり、製品になり、代金を回収できる権利(売上債権)となり、またお金に戻っていっています。このグルグルまわるサイクルのことを「営業循環」と言います。

このような通常の営業循環の中にある項目は流動資産です。現金、材料・商品・製品、売掛金などです。

b.1年基準

正常営業循環基準以外には、1年基準があります。

1年以内に現金化されるものは、流動資産とします。1年以内というルールのことを「ワンイヤールール」と言います。

正常営業循環基準、1年基準ともに当てはまらないものは固定資産となります。

固定資産は、以下の3種類に分けられます。

・無形固定資産 : ソフトウェア、電話加入権などの形のない資産

・投資その他の資産 : 長期保有の投資有価証券、出資金、保証金、保険積立金など

また、繰延資産とは、サービスの提供を受け、対価の支払も完了しているものの、その効果が将来にわたって生じるものをいいます。

具体的には、会社の設立費用や、新株の発行費用などがあります。

2- 負債の部

負債とは、企業が資産を保有するために、借りたお金や支払義務のことです。流動負債と固定負債に分類します。流動負債か固定負債かの区別には、資産と同じように、正常営業循環基準と1年基準を使用します。

流動負債には、買掛金や社会保険料の従業員負担分の預り金、1年以内に返済期限が来る借入金や社債などがあります。固定負債には、1年より後に返済期限が来る借入金や社債、退職給付引当金などがあります。

3- 純資産の部

純資産とは、資産と負債の差額です。

純資産には、株主が出資した資本金や、過去の経営成績(利益)の蓄積である繰越利益剰余金などがあります。

過去に黒字を続けてきた企業は、繰越利益剰余金が蓄積されて、純資産の部の数字が大きくなっています。過去に赤字を続けてきた企業では、資産よりも負債が多くなり、純資産の部の数字がマイナスになることがあります。

純資産の部の数字がマイナスであることを「債務超過」と言います。資産を売却して、事業を精算しても負債のすべてを支払うことができないという意味です。

(2)貸借対照表からわかること

貸借対照表は、決算日における資産、負債、純資産の残高を表す報告書です。

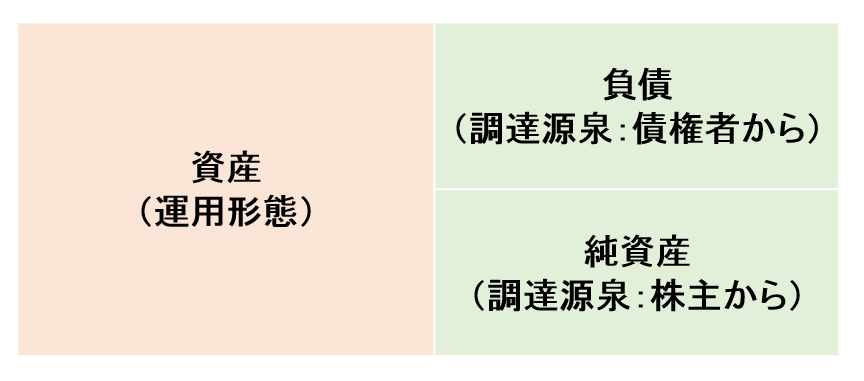

企業は、資金を元手に資産を購入したり、資産を生み出すなどしして、それを事業活動に役立てていきます。事業活動に必要な資金をどのように調達したかを表しているのが、貸借対照表の右側です。

「資本の調達源泉」と言います。「資本の調達源泉」は負債の部と純資産の部です。

調達した資金を今、どのような形態で保有しているかを表すのが貸借対照表の左側です。「資本の運用形態」と言います。「資産の部」が「資本の運用形態」です。

調達した資金を元手に運用しているので、貸借対照表の右側と左側の合計額は必ず一致します。

4.キャッシュフロー計算書(C/S)とは

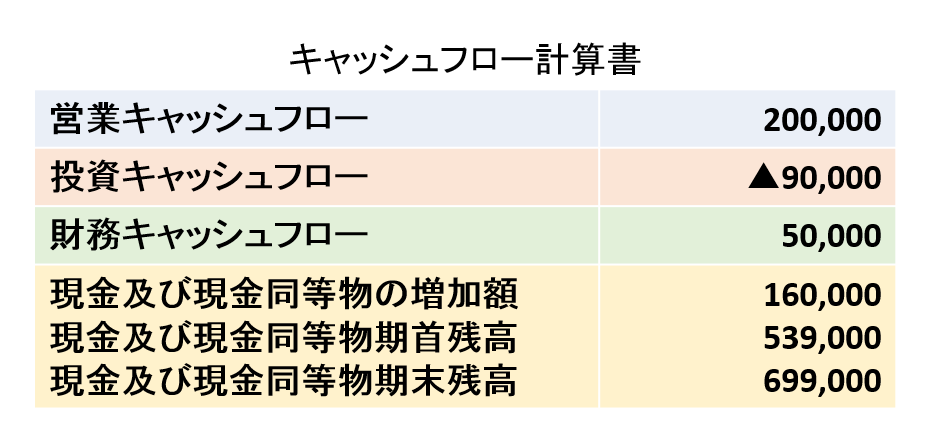

キャッシュフロー計算書とは、企業のキャッシュ(現金)の流れを表示する書類です。

キャッシュフロー計算書を見ることで、会計年度の期初の現金残高と、期末の現金残高の差が、どのような現金の出入りにより生じたのかがわかります。

(1)キャッシュフロー計算書の構造

企業の活動は営業活動、投資活動、財務活動という大きく3種類に分けることができます。キャッシュフロー計算書では、企業のキャッシュフロー(お金の流れ)をこの3つの活動ごとに表示します。

1- 営業活動によるキャッシュフロー

キャッシュフロー計算書において、最も重要なキャッシュフローは営業活動によるキャッシュフローの区分です。理由は、本業による現金の出入りの状況がわかるためです。

「営業活動によるキャッシュフロー」の区分では、損益計算書において営業損益計算の対象となる取引を記載するほか、投資活動・財務活動以外の取引による現金の出入りの情報も記載します。

2- 投資活動によるキャッシュフロー

「投資活動によるキャッシュフロー」の区分では、固定資産の取得・売却、有価証券の取得・売却、貸し付けの実行・回収など、投資活動に関係する現金の出入りの情報を記載します。

3- 財務活動によるキャッシュフロー

「財務活動によるキャッシュフローの区分」では、資金の調達・返済による現金の出入りを記載します。

(2)キャッシュフロー計算書からわかること

営業活動、投資活動、財務活動の3つの区分のそれぞれのキャッシュフローがプラスであるか、マイナスかを見ることで、それぞれの活動の状況が把握できます。

・営業キャッシュフローのプラスは本業が好調であること、マイナスは本業が不調であることを示します。

・投資キャッシュフローのプラスは投資に消極的であり固定資産の売却など投資の回収をしていること、マイナスは新規投資を積極的にしていることを示します。

・財務キャッシュフローのプラスは株主や金融機関から新規資金を調達していること、マイナスは配当による株主への還元や借入金の返済を進めていることを示します。

5.財務三表それぞれの目的と関連性

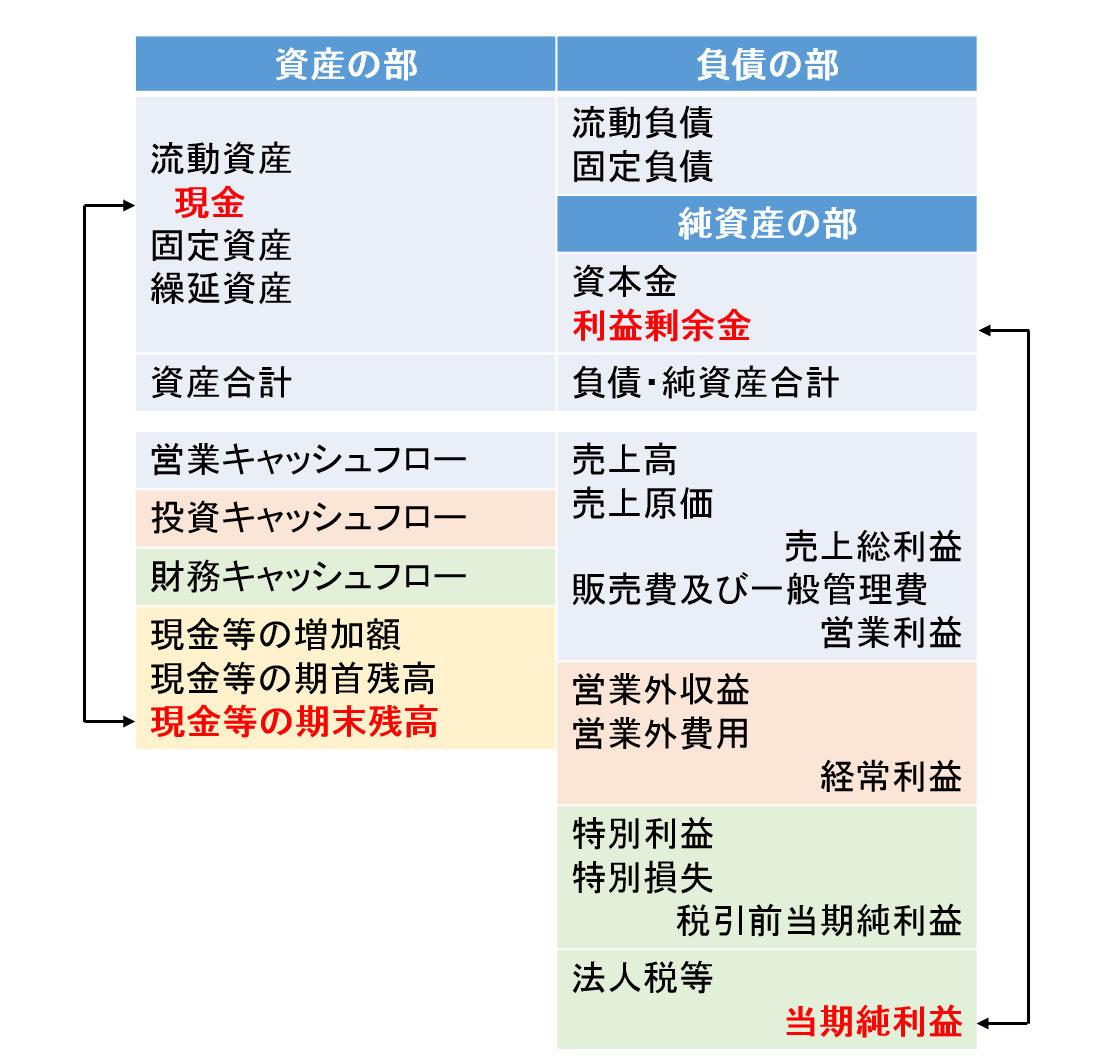

損益計算書は企業の経営成績を、貸借対照表は企業の資本の調達と運用の状態を、キャッシュフロー計算書は企業の現金の出入りを表示しています。この3つの書類の数字は以下のようなつながりがあります。

損益計算書により計算された当期純利益は、貸借対照表の利益剰余金に累積されます。キャッシュフロー計算書により計算された現金等の増加額を、期初の現金残高に足すことで、貸借対照表上の期末の現金残高が算出されます。

貸借対照表は、損益計算書とキャッシュフロー計算書を結びつける連結帯とも言えるでしょう。

6.財務三表を総合的に見る見方とは

財務三表を総合的に見ることで、企業の問題点を発見できることがあります。たとえば、営業利益と営業キャッシュフローの関係をもとに検討してみましょう。

(1)黒字なのに営業キャッシュフローがマイナスの場合

営業キャッシュフローは営業活動による現金の入りを示しますので、営業利益が黒字の場合は営業キャッシュフローもプラスになるはずです。

営業黒字なのに営業キャッシュフローがマイナスとなる要因としては、現金が資産の状態のままとなっていて、現金化されていないなどがあります。

たとえば、販売した代金である売掛金が回収できていない場合や、商品在庫が過大になっている場合などです。

(2)赤字なのに営業キャッシュフローがプラスの場合

赤字なのに営業キャッシュフローがプラスになる要因としては、たとえば、回収の見込みのない不良債権を貸倒処理した場合や、販売の見込みのない不良在庫処分した場合などが考えられます。

この場合、帳簿上の金額は損をしたということで、マイナスの処理となります。損益計算書上の費用が増加するということです。

一方で、処分損では、お金が出ていくわけではありません。営業キャッシュフローの計算では、実際にはお金は出ていっていないので、その分の金額を足し戻して計算します。

そのため、赤字でも営業キャッシュフローがプラスということが起こる場合があります。

同様に、減価償却費の金額が大きい場合に、損益計算書上は赤字だけれども、営業キャッシュフローはプラスという場合があります。

7.財務三表をもっと活用するためには

利益と現金の増加額は一致しない場合がほとんどです。財務三表の全体を見ることで、利益と現金の増加額が一致しない要因がわかります。

損益計算書は、会計年度中の収益と費用を表す書類です。キャッシュフロー計算書は会計年度中の収入と支出を表す書類です。また、貸借対照表の各項目を見ることで、収益・費用と収入・支出の期間的なズレがわかります。

このように財務三表は、企業活動を損益と収支の両面から、総合的に捉える上で役に立ちます。利益の動きとキャッシュの動きを両方とも見ることが、黒字倒産の防止など経営の存続のためには必要と言えるでしょう。

※財務三表を個人の場合で、わかりやすく解説した記事も合わせてご参照ください。

オススメ記事

最新の記事

- 「事業承継を乗り切るための組織再編・ホールディングス活用」(改訂版)

- 「顧客本位で成功する!資産形成・投資の提案営業術」(森脇ゆき氏著)

- 「起業の道標-上場までのストーリー」(伊藤一彦氏著)

- 「債権の良質化における新展開」(水野浩児氏著)

- 「地銀改革史 – 回転ドアで見た金融自由化、金融庁、そして将来」

- 金融庁「中小・地域金融機関向けの総合的な監督指針」とは

- 手形貸付の書換継続とは?「短コロ」「疑似資本」という用語の適切な使い方は?

- 短期継続融資で資金繰り不安は解消できるのか?-具体的な事例紹介

- 信用保証協会「短期継続保証」とは?保証限度額は?都道府県による違いは?

- 手形貸付とは?短期継続融資とは?短期継続保証がお勧め!

- 法人税申告書から読み取れる会社の実態-別表5(1) とは?

- 「会計クイズを解くだけで財務3表がわかる 世界一楽しい決算書の読み方」

- 法人税申告書から読み取れる会社の実態とは

- 別会社を設立するときに子会社にすべきか?個人出資にすべきか?それぞれのメリット・デメリットは?

- 新規事業を始めるときに別会社を設立すべきかどうか?財務面・会計面での留意点は?

- 収益認識基準とは?企業に及ぼす影響は?よくわかる!収益認識基準の基本

- 完成工事未収入金とは?未成工事支出金とは?よくわかる!建設業会計の基本

- 給料はいくらくらい払えばいい?平均給与額はどれくらい?

- 黒字企業の割合は?赤字の多い業種は?交際費はいくらくらいが妥当?

- 減損会計とは-よくわかる!減損会計の基本

- 会計のルールには何がある?税務会計と会計基準はどう違う?

- 簿外債務とは?偶発債務とは?引当金とは?具体例などわかりやすく解説します

- 経営参謀とは。経営参謀に求められる4つの役割と2つの要件とは

- 「つぶれない会社のリアルな経営経理戦略」(前田康二郎)

- 財務デューデリジェンスとは?財務デューデリジェンスで見るべきポイントは?

- なぜ中小企業の多くは赤字なのか。税金を払わずに儲けることは可能なのか。

- 正味現在価値法(NPV法)とは。回収期間法とは。具体例でわかりやすく解説

- 経理はなぜ重要なのか?経理を重視しない会社で起きる8つの問題とは?対策は?

- クラウド会計とは。仕訳自動取込機能とは-よくわかる!クラウド会計の基本

- 黒字倒産とは-黒字倒産はなぜ起きるのか?黒字倒産を回避するには?

- 設備投資の留意点とは?設備投資の経済性計算とは-よくわかる!設備投資の基本

- 銀行融資の申込の基本-金融機関の選び方は?必要書類は?必要な日数は?

- 会計処理で失敗してしまう理由は-よくわかる!会計処理の基本

- 貸借対照表とは-よくわかる!貸借対照表の基本

- 地銀とは?第二地銀とは?都道府県別にどんな地銀がある?

- 会社の値段とは-企業価値評価の基本

- 「地域金融復権のカギ『地方創生ファンド』共感・感動のスモールビジネスを育て、日本を変える」(松本直人著)

- 消費税とは – よくわかる!消費税の基本

- 原価差異分析とは – よくわかる!原価差異分析

- 棚卸資産とは – よくわかる!棚卸資産の実務

- 棚卸資産とは – よくわかる!棚卸資産の基本

- 月次決算とは – よくわかる!月次決算の基本

- 貢献利益とは?限界利益との違いは?わかりやすく解説

- 原価計算とは – よくわかる!原価計算の基本

- 減価償却の3つのポイントとは – よくわかる!減価償却の計算方法

- 減価償却費とは – よくわかる!減価償却費の基本

- 法人税申告書とは – よくわかる!法人税申告書の基本

- 法人税とは – よくわかる!法人税の基本

- 連結決算とは – よくわかる!連結決算の基本

- 財務キャッシュフローとは – よくわかる!財務キャッシュフロー計算

- 投資キャッシュフローとは – よくわかる!投資キャッシュフロー計算

- 金融機関は決算書をどのように見ているか?- よくわかる!金融機関の視点

- 短期継続融資(短コロ)とは – よくわかる!銀行借入の種類とは

- よくわかる!直接法のキャッシュフロー計算書の作成手順

- 資金繰りが悪化しやすい会社とは? – よくわかる!資金繰りの基本

- 借入金の限度額は? – よくわかる!借入金の基本

- 労働生産性とは – よくわかる!生産性分析の基本

- 財務三表とは – よくわかる!財務三表の基本

- 「決算書を読みこなして経営分析ができる本」(高下淳子)

- 損益分岐点とは – よくわかる!損益分岐点分析

- 「決算書はここだけ読め! キャッシュ・フロー計算書編」(前川修満)

- 財務3表の理解が深まる「財務3表一体理解法」・「財務3表一体分析法」(國貞克則)

- 「企業分析シナリオ」(西山 茂)ー財務分析の実践書

- 「ざっくり分かるファイナンス-経営センスを磨くための財務」(石野雄一)

- 所要運転資金とは。回転期間とは – よくわかる!回転期間分析の基本

- 「管理会計・入門-戦略経営のためのマネジリアル・アカウンティング」(浅田孝)

- 「経営分析の基本」(林 總)- 財務分析の前に読んでおきたいお勧めの解説書

- キャッシュフロー計算書の計算結果が合わない! – 必要な書類と検証方法は?

- 収益性とは – よくわかる!収益性分析の基本

- 安全性とは – よくわかる!安全性分析の基本

- キャッシュフロー計算書で減価償却費をプラスする理由は?

- よくわかる!間接法のキャッシュフロー計算書とは

- よくわかる!キャッシュフロー計算書の作成手順

- キャッシュフロー計算書とは – よくわかる!キャッシュフロー計算書の基本

カテゴリー一覧

- よくわかる!会計の基本 (27)

- よくわかる!財務分析 (9)

- よくわかる!資金繰り (14)

- キャッシュフロー計算書の作成 (5)

- キャッシュフロー計算書の基礎知識 (3)

- 関連書籍紹介 (16)