今後、自社はどの商品の売上を伸ばすべきなんだろうか?

値下げを要請されているけれど、どの程度まで値下げをしても大丈夫なんだろうか?

売上が低下気味なのだけれど、どの程度売上ダウンしたら、自社は赤字になるんだろうか?

こうした疑問に答えるための手法が損益分岐点分析です。

損益分岐点分析とは何か、どのように活用できるものなのかについて、わかりやすく解説します。

1.損益分岐点分析とは

損益分岐点分析とは、黒字と赤字の境目、すなわり利益が0になる売上を求める手法です。英語では、CVP分析(Cost-Volume-Profit Analysis)と言います。

損益分岐点分析を活用することで、黒字にするためには、あといくらの売上が必要かを把握することができます。

また、損益分岐点分析の考え方を活用することで、

・目標利益額を達成するために必要な売上の算定

・事業別や製品別などでの採算性の比較

などを行うことができます。「損失」と「利益」が分岐するポイントを把握することで、利益計画の策定や、設備投資の評価などを行う分析手法です。

(1)損益分岐点とは

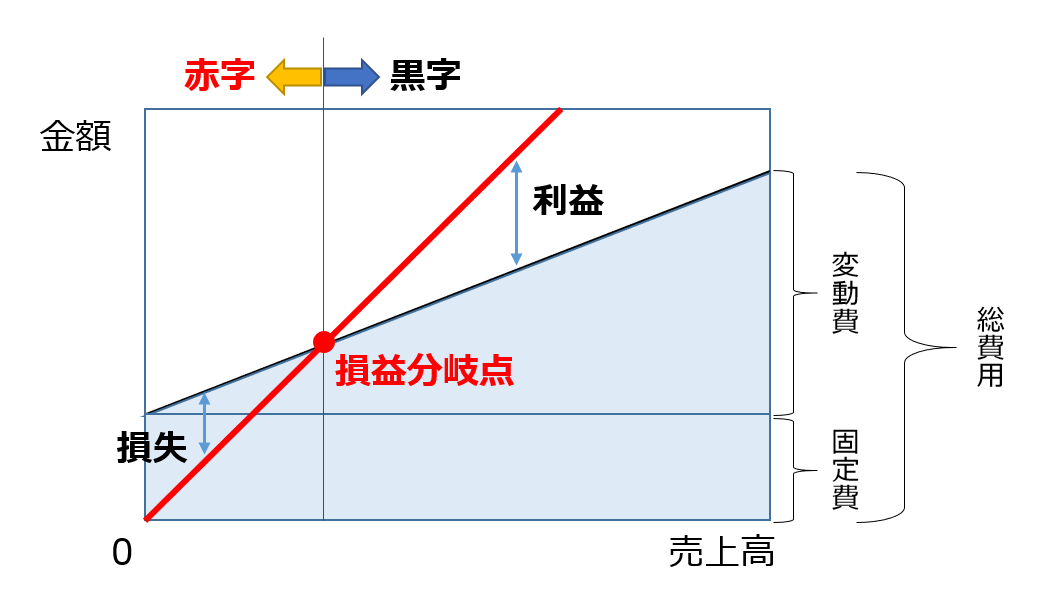

損益分岐点は、損失と利益が分岐するポイント、つまり、売上高と総費用が一致し、利益が0となるポイントを言います。

損益分岐点分析では、費用を変動費と固定費に分解して、費用構造を分析します。

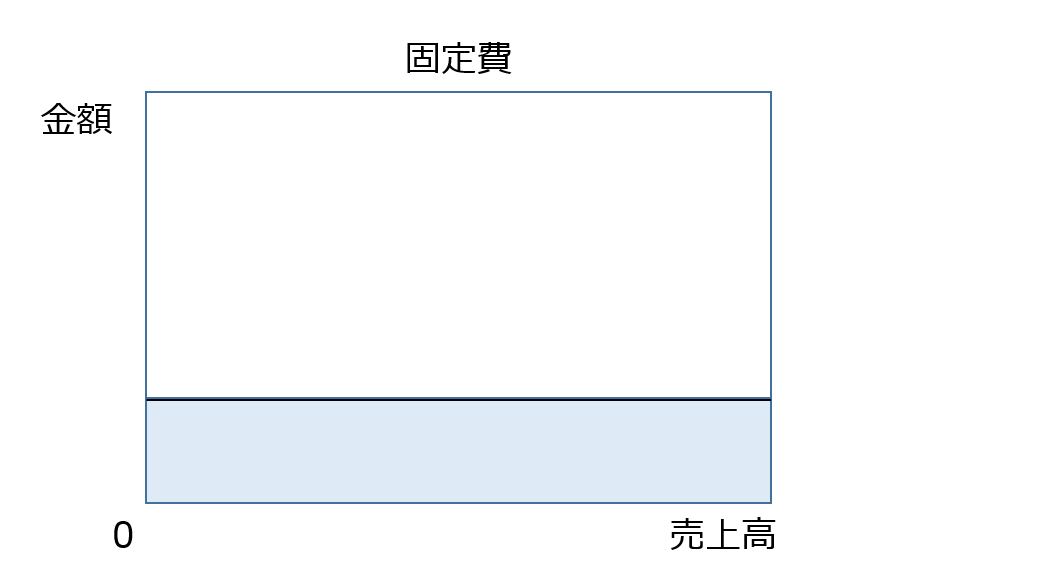

(2)固定費とは

固定費とは、売上の増加や低下に関わらず、期間中に一定額が発生する費用です。

たとえば、工場や店舗の賃借料、リース料、減価償却費、正社員の人件費などが固定費です。

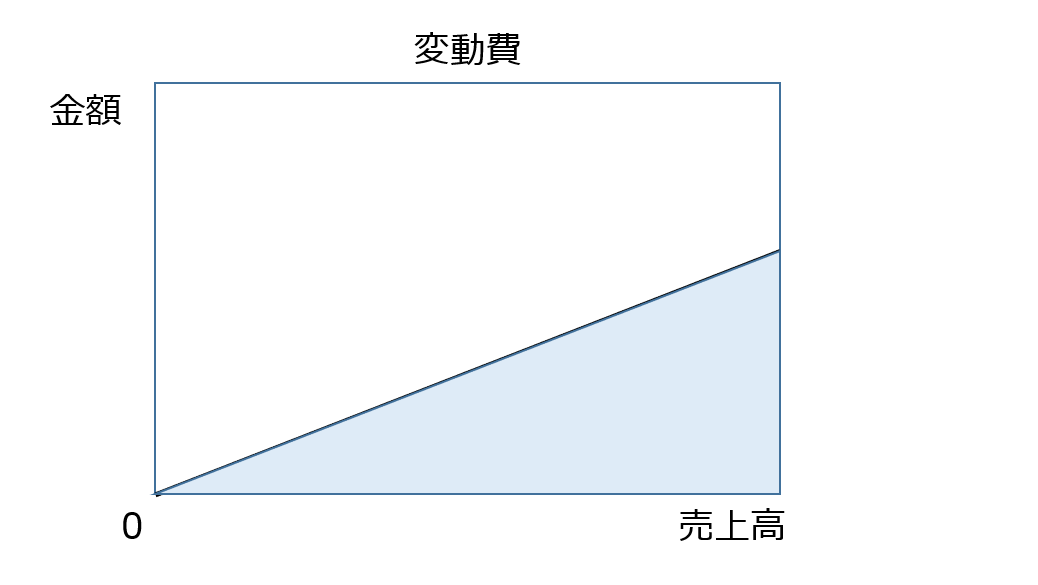

(3)変動費とは

変動費とは、売上の増加や低下に伴って、変動する費用です。

たとえば、材料費や商品の仕入高、外注加工費、パート社員の人件費などが変動費です。

固定費と変動費の違いを図で表すと以下のようになります。

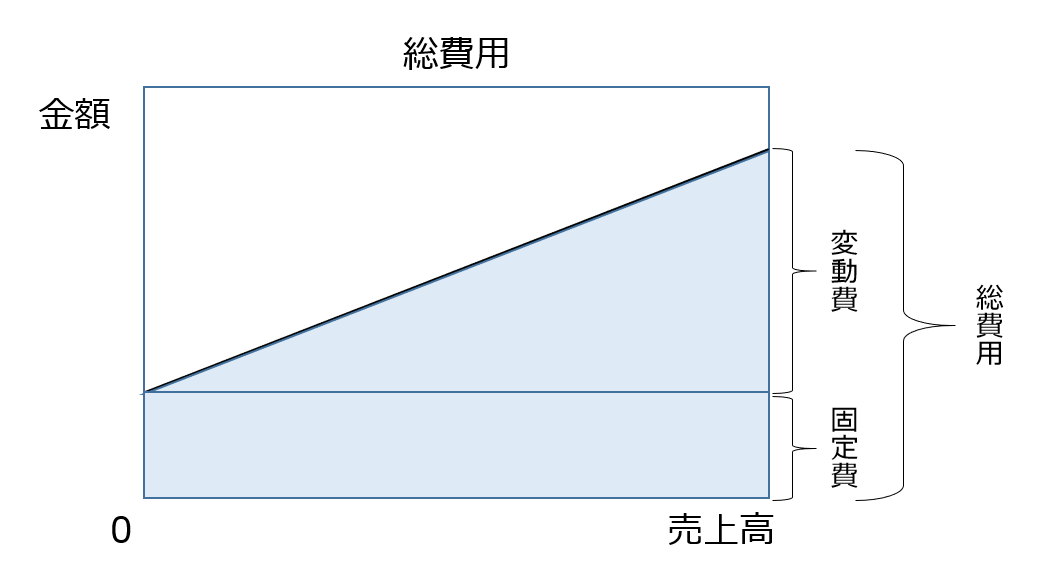

総費用は固定費と変動費の合計ですので、以下のグラフのように表すことができます。

売上高が総費用を上回れば黒字、下回れば赤字です。黒字と赤字の境目が損益分岐点です、

損益分岐点よりも右側では、売上高が総費用を上回っていますので、その差分の利益を確保できています。損益分岐点よりも左側では、売上高が総費用を下回っていますので、その差分が損失となっています。

(4)限界利益とは

限界利益とは、売上から変動費を引いたものです。

限界は、一般的には、「ぎりぎり」という意味です。売上高から変動費を引くと、なぜ「ぎりぎり」の利益になるのか、不思議に思われるかもしれません。

限界利益の「限界」とは、実は経済学の概念です。

経済学における「限界」とは、一つの数字が1変化したときの、別の数字の変化の量を表します。限界利益は、売上が1単位増えたときの、利益の増加量のことなのです。

2.損益分岐点売上高の算出方法

考え方がわかったところで、損益が分岐する(利益=0となる)売上高を計算してみましょう。

(1)損益分岐点売上高の計算式

損益分岐点売上高は、以下の式により算出します。

限界利益率=限界利益÷売上高

限界利益は、売上高から変動費を差し引いて、計算するんでしたね。ということは、限界利益と変動費を足すと売上高になります。

限界利益率と変動費率を足すと必ず1になります。

変動費率=変動費÷売上高

(2)固定費と変動費を分解する方法

損益計算書上の費用は、売上原価と販売費及び一般管理費に分けられています。

売上原価のうち、たとえば、材料費や外注加工費は変動費ですが、製造経費などは固定費です。

販売費及び一般管理費のうち、荷造運賃などは変動費ですが、地代家賃などは固定費です。

損益分岐点売上高を算出するためには、まず、固定費と変動費を分解する必要があります。

費用を、固定費と変動費に分けることを固変分解といいます。

固変分解の方法は大きく二つに分けられます。一つは、費目別精査による分類、もう一つは統計的手法による分類です。

1-費目別精査による固変分解

費目別精査による固変分解は、過去の経験や費目ごとの特性に基づいて、費目ごと(勘定科目ごと)に、固定費と変動費に分解していく方法です。

「材料費や外注加工費は変動費、製造経費などは固定費」という分け方が、費目別の分解方法です。一般に広く使われている手法です。

2-統計的手法による固変分解

統計的手法による固変分解は、一定の計算式に過去の総費用や操業度のデータを当てはめ、固変分解する手法です。

統計的手法による固変分解のうち代表的な手法が、高低点法です。

○高低点法

高低点法では、複数の期間における売上高と総費用のデータを比較します。

そして、売上高がもっとも高かった期間(高点)の総費用発生額と、売上高がもっとも低かった期間(低点)の総費用発生額から、固変分解する手法です。

例で説明します。

最も操業度が高かった期間の売上高が500,000円、総費用が300,000円、

最も操業度が低かった期間の売上高が300,000円、総費用が200,000円だったとします。

【Step1】

高点と低点の差から、まず変動費率(変動費÷売上高)を求めます。固定費は一定の筈ですので、変動分の費用の売上高に占める割合を変動費率と考えて、計算します。

具体的には、以下の式で変動費率を計算します。

設例の数字を式に当てはめると、

(300,000-200,000)÷(500,000-300,000)=0.5

変動費率は0.5です。変動費率が0.5ということは、売上高が10,000円増加したときに、変動費は0.5倍の5,000円増加することがわかります。

【step2】

次に固定費を計算します。変動費率がわかったので、総費用から変動費を差し引くと、固定費を計算することができます。

たとえば、最も売上高が低かった期間(低点)の変動費は、

300,000×0.5=150,000円 となります。

さらに、固定費=総費用-変動費ですので、

固定費は、200,000-150,000=50,000 となります。

(3)損益分岐点分析の例

上記の高低点法によって求めた固定費と変動費率をもとに、損益分岐点を算出してみましょう。

損益分岐点売上高=固定費÷限界利益率

限界利益率=1-変動費率

ですので、

損益分岐点売上高=50,000÷(1-0.5)

=100,000

上記設例の費用構造では、売上高が100,000以上のときに利益が発生することがわかります。

(4)安全余裕率とは

安全余裕率とは、実際の売上高や予想の売上高が、損益分岐点売上高からどれくらい離れているかを示す指標です。実際の売上高や予想の売上高が損益分岐点売上高から離れているほど、余裕があり、安全という意味です。

安全余裕率は、以下の式で計算できます

先ほどの設例で確認してみましょう。

低点における売上高は300,000円、損益分岐点売上高は100,000円でした。

式に当てはめて計算すると、

(300,000-100,000)÷300,000×100≒66.7%(小数点2桁以下四捨五入)

売上高300,000円の時は、売上高減少率が66.7%以内なら赤字にならない(損益分岐点を下回らない)、つまりその分の余裕があるといえます。

3.損益分岐点分析の活用方法

損益分岐点分析の手法の活用方法はさまざまです。たとえば、以下のような場合に活用できます。

(1)利益を確保するための目標売上高を算出する

損益分岐点売上高と現状の売上高の差を算出することで、利益を出すためにはあといくら売上が必要かがわかります。

現在の売上高が50,000円、変動費率は0.6、固定費は30,000円であったとします。

この企業の利益を以下の式で計算します。

利益=売上高-(売上高×変動費率+固定費)

式に数字を当てはめると

500,000-(50,000×0.6+30,000)=▲10,000円

10,000円の赤字となります。

この場合の損益分岐点売上高は、

30,000÷(1-0.6)=75,000円

黒字化するために必要な売上増加額は、

75,000-50,000=25,000円

であることがわかります。

(2)どれくらい値下げできるかを算出する

損益分岐点分析の考え方を応用することで、値下げによる利益への影響を事前に把握することができます。

売上高は80,000円(製品単価1,000円×販売数量80個)、変動費率は0.6(1個当たりの変動費は600円)、固定費は30,000円、利益は2,000円だったとします。

1個当たり100円の値下げで販売数量が10個増えるとき、利益がどのように変化するかを検討します。

売上高=(1,000-100)×90= 81,000円

変動費= 600×90 = 54,000円

利益 = 81,000-(54,000+30,000)= △3,000円

販売数量が増えたのに、利益はマイナスとなってしまいました。

では、販売数量10個増で同じ利益を確保するためには、いくら以上で販売すればいいかを考えます。

損益分岐点分析の考え方を応用します。

損益分岐点とは、固定費と限界利益がイコールになるポイントでした。今回は、もともとの利益を維持できるポイントを考えるので、固定費に目標利益額を上乗せして、その値と限界利益がイコールになる売上高を求めます。

ただし、製品単価を変更しますので、すぐには変動費率がわかりません。そこで、製品単価をXとして考えます。

製品単価×販売数量-1個当たり変動費×販売数量=固定費+目標利益額

X×90-600×90=3,000+2,000

この式を変形して解きます。

X×90=3,000+2,000+600×90

=86,000

X=86,000÷90=955.5555556

つまり956円以上で販売したときに元の利益を確保できることがわかります。値下げ額で考えると、44円の値下げが限界ということになります。

(ただし、44円値下げしてしまうと、もとの利益額と同じですので、受注数量増加のメリットはないということになります)

| 項目 | 当初 | 値下げ時 | 改善 |

| 製品単価 | 1,000 | 900 | 956 |

| 1個当たり変動費 | 600 | 600 | 600 |

| 販売数量 | 80 | 90 | 90 |

| 売上高 | 80,000 | 81,000 | 86,000 |

| 変動費 | 48,000 | 54,000 | 54,000 |

| 限界利益 | 32,000 | 27,000 | 32,000 |

| 固定費 | 30,000 | 30,000 | 30,000 |

| 利益 | 2,000 | -3,000 | 2,000 |

(3)設備投資に際していくら売上を増やす必要があるかを算出する

増産のための新規設備導入に際して、設備投資を回収するための必要売上高を算出することができます。

売上高は80,000円(製品単価1,000円×販売数量80個)、変動費率は0.6(1個当たりの変動費は600円)、固定費は30,000円、利益は2,000円だったとします。

設備の増設で固定費(減価償却費)が年間10,000円増加した場合の損益分岐点売上高を考えます。

設備の増設で固定費(減価償却費)が年間10,000円増加しますので、その増加額を元の固定費額に上乗せして計算します。

損益分岐点売上高=(30,000+10,000)÷(1-0.6)

=100,000円

売上高の差額は100,000-80,000=20,000円です。1個当たり1,000円で販売する場合には、20個の追加受注ができないと、赤字に陥ってしまうことがわかります。

4.業種別特徴(変動費型企業と固定費型企業)

会社の収益構造ごとに、「変動費型企業(変動費率の高い企業)」と「固定費型企業(固定費率の高い企業)」に分類する手法があります。

これにより、効果的な事業方針の立て方が見えてきます。

(1)変動費型企業

変動費型企業とは、相対的に固定費が少く、変動費率が高い企業を指します。卸売業などは一般に変動費型になります。

変動費型企業の特徴は次の通りです。

・固定費が少ないので、売上増加に伴って早期に黒字化しやすい。

・一方で、売上が増加しても、利益を大きく伸ばすことは難しい。

・変動費率が高いので、値下げは利益の減少に直結する。

(2)固定費型企業

固定費型企業は、相対的に変動費率が低い企業を指します。多額の設備投資を要する設備産業なども固定費型企業です。たとえば、電力会社や鉄道会社、ホテルなどです。

固定費型企業の特徴として次のようなことがあります。

・固定費の割合が大きく、黒字化するには時間を要する。

・いったん損益分岐点を超えると、利益額は大きく増加する。

・販売数量増に伴う追加コストが少ないので、値引販売による販売数量増加策が有効である。

5.損益分岐点を引き下げる方法

業績を改善するためには「コスト削減」が重要だと言われます。コスト削減の本質は損益分岐点売上高を引き下げることに他なりません。

損益分岐点売上高の引き下げのためには、固定費の削減と変動費率の引き下げの両面を考えていく必要があります。

(1)固定費の削減

固定費を減らす方法としては、ムダな経費の見直しや、固定費の変動費化があります。固定費の変動費化とは、正社員でなくとも遂行が可能な業務について、外注化や派遣社員を活用するなどです。

(2)変動費の削減

変動費率を減らす方法としては、材料単価や外注加工費の引き下げなどがあります。また、値上げによって、相対的に変動費率を引き下げる方法も有効です。

6.まとめ

損益分岐点分析は、売上と総費用が一致する損益分岐点売上高を把握することで、利益計画や事業別の売上計画、設備投資計画などに役立てる手法です。

企業は、損益分岐点に到達するだけの売上を獲得しなければ、赤字に転落し、資本が目減りしていくことになります。

損益分岐点分析を活用し、事業の収支構造を明らかにすることで、どの分野を伸ばすべきか、注力すべきか、値上げすべきか、値下げしてもよいかなどの適切な対策を立案することが可能になります。