Contents

1.法人税申告書「別表5(1)」とは

企業分析を行うときに、決算書だけでなく法人税の確定申告書(以下、「法人税申告書」といいます)があると、分析の幅が広がります。

法人税申告書の分析を行う際に、数ある申告書の別表の中でも最重要書類といえるの申告書は次の2点です。

一つは、税務上の損益計算書とも呼ばれる「別表4」、もう一つは税務上の貸借対照表とも呼ばれる「別表5(1)」です。

この2つの別表と決算書を見比べるだけで、決算書からは読み取れなかった重要な事項を見つけられることもあります。

このうち、別表4の基本的な構造は比較的分かりやすく、不慣れな方でも短時間の学習である程度読みこなすことは可能といえます。

(もちろん、本当の意味で理解するためには、かなりの学習時間が必要です)

ところが、別表5(1)の方はそうはいかず、基本的な構造をしっかりと理解しないと、別表5(1)に記載されている内容が何を表しているのか理解することは困難です。

本記事では、法人税申告書別表5(1)の基本的構造と見方、着目すべきポイントなどについて平易に解説します。

なお、別表4やその他の注目すべき別表の解説などについては、以下をご参照ください。

https://vision-cash.com/cf/ac/how-to-read-corporate-tax-return/

2.重要なのは「利益積立金額」の明細書

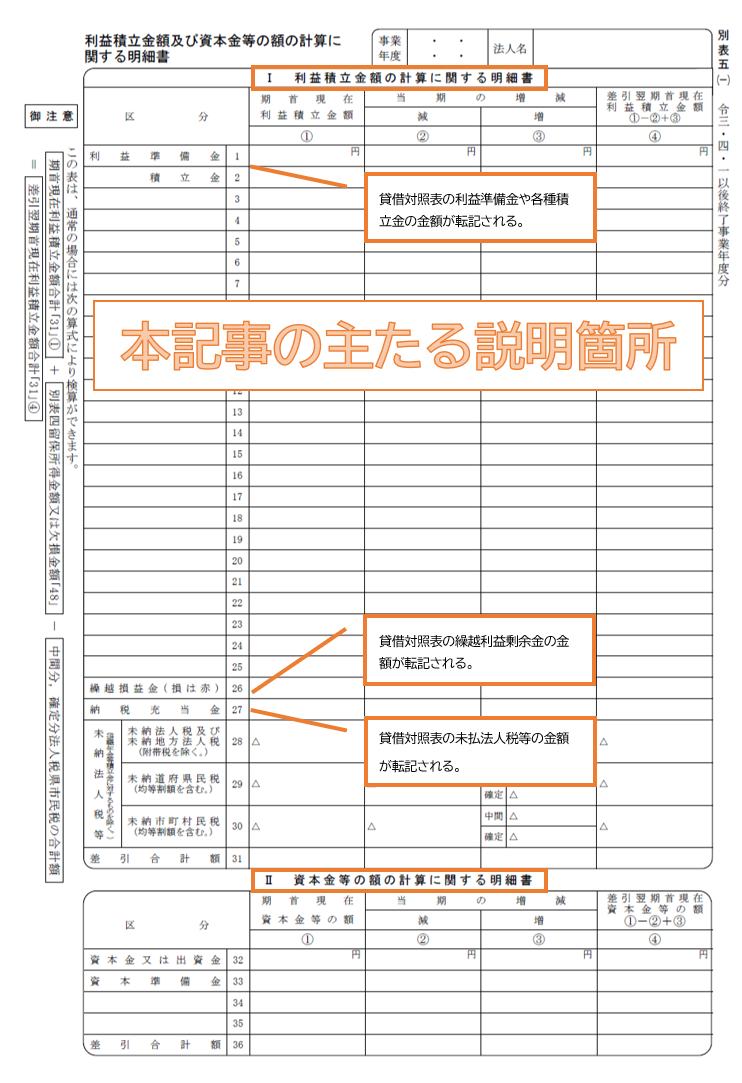

別表5(1)の正式名称は「利益積立金額及び資本金等の額の計算に関する明細書」といいます。

この名前のとおり、別表5(1)は「利益積立金額」と「資本金等の額」というものの金額を計算する際の明細書となっています。

構造としては「利益積立金額の計算に関する明細書」と「資本金等の額の計算に関する明細書」の2つの内容があり、上下に分かれています(下図参照)。

利益積立金額と資本金等の額の意義について正確に説明するのは難しいのですが、概ね以下のように理解しておけばよいでしょう。

資本金等の額…会計上の「資本金及び資本剰余金」に一定の税務調整を加えたもの

別表5(1)の利益積立金額の計算に関する明細書と資本金等の額の計算に関する明細書のうち、企業分析を行う上で重要となるのは利益積立金額の方です。

この点は、下図の実際の別表5(1)の並び順やスペースの大きさからも明らかです。

(会計上の)貸借対照表の純資産の部が、資本の部が先に表記され、利益の部はそれに続く並びとなっているのとは対照的です。

(ただし、会計上、利益の部の重要性が相対的に低いというわけではありません)

後述するように、利益積立金額は別表4で行われる所得計算とも密接に関係しています。本記事では利益積立金額の計算に関する明細書を中心に説明していきます。

なお、資本金等の額は、法人税の所得計算や税額計算には通常影響しませんが、法人住民税均等割額や法人事業税資本割額などの計算においては影響してくることに注意する必要があります。

別表5(1)の利益積立金額の計算に関する明細書のうち、「区分」欄に印字済みの利益準備金(1)や積立金(2)、繰越損益金(26)は貸借対照表の利益剰余金項目がそのまま転記される仕組みとなっています。

また、納税充当金(27)は貸借対照表の未払法人税等の金額が転記される仕組みになっており、未納法人税等(28~30)は期末における未納の法人税や法人住民税の情報が記載されています。

本記事では、重要性の観点から、これら利益剰余金項目や税金関連項目についての説明は割愛します。

したがって、本記事の主たる説明箇所は下図中央の空白部分(3~25)ということになります。

3.税務上の貸借対照表といわれる理由

はじめに述べたように、別表5(1)はときに税務上の貸借対照表などと表現されることがあります。ここでは、なぜ別表5(1)が税務上の貸借対照表と呼ばれるのか、その理由を説明します。

上図を見て分かるように、別表5(1)は会計上の貸借対照表のように資産や負債、純資産に属する科目が左右(貸借)に分かれていて、その合計値が一致する(バランスする)といった構造にはなっていません。

それでは、別表5(1)にはどのような情報が記載されているのかというと、別表5(1)には、『会計上の貸借対照表と本当の意味での税務上の貸借対照表との差異を抜き出した情報』が記載されています。

つまり、会計上の貸借対照表に別表5(1)に記載されている情報を加減算していくと税務上の貸借対照表が出来上がるという関係にあるのです。

【貸借対照表と別表5(1)の関係】

また、この式は以下のように置き換えることができます。

ただし、ここで注意が必要なのは、税務上の貸借対照表というのは法人税法上作成が義務付けられているといったものではなく、あくまで仮想のものであるということです。

確定申告書類のどこを見ても税務上の貸借対照表が添付されているということはありません。

上記のように、会計上の貸借対照表に別表5(1)の記載項目を足し合わせることで、はじめて税務上の貸借対照表ができ上がるというイメージです。

つまり、別表5(1)は税務上の貸借対照表に相当するといっても、実際に貸借対照表のような形式になっているのではなく、会計上の貸借対照表を基礎として税務上の貸借対照表を作成するために必要な情報が網羅されている表と考えればよいでしょう。

4.「利益積立金額の計算に関する明細書」の基本構造と見方

ここからは、別表5(1)の「利益積立金額の計算に関する明細書」の基本的な構造とその見方について説明します。

上図を見て分かるように、別表5(1)に記載する項目には区分欄とその右側に①~④と番号の振られた4つの欄があることが分かります。

| Ⅰ.利益積立金額の計算に関する明細書 | ||||||

| 区分 | 期首現在 利益積立金額 |

当期の増減 | 差引翌期首現在 利益積立金額 ①-②+③ |

|||

| 減 | 増 | |||||

| ① | ② | ③ | ④ | |||

| 利益準備金 | 1 | |||||

| 積立金 | 2 | |||||

| 3 | ||||||

利益積立金額の計算に関する明細書の中央空白部分(3~25)について、区分欄と①~④欄について記載されている情報の大まかなイメージは次のようになります。

①欄:当期首(=前期末)における当該資産・負債等の会計上の残高との差異の金額

②欄・③欄:期中における当該資産・負債等の増減額

④欄:当期末(=翌期首)における当該資産・負債等の会計上の残高との差異の金額

例えば、所有している土地について、会計上1億円の減損損失(評価損)を計上したとします。その際の会計上の仕訳(経理処理)は次のようになります。

【土地の減損損失計上時の仕訳】

法人税法は、評価損をはじめ、不確定な見積もりによる費用や損失は損金(税務上の費用)として原則として認めないというスタンスをとっています。そのため、この減損損失も税務上損金不算入(税務上の費用として認めない)となるものとします。

このとき、税務上はこの減損損失はなかったものとされるわけですから、当然税務上の土地の金額は減損損失計上前の元の金額のままでなければなりません。

このことを別表5(1)の利益積立金額の計算に関する明細書上で表すと、区分欄に土地と記入し、④欄に減損損失相当額である1億円(正の値)を記載します。

(②欄にも記載が必要ですが、この点の説明は割愛します)

この記載から、この土地の税務上の帳簿価額は会計上の帳簿価額よりも1億円大きいのだということを読み取ることができます。

いつかこの土地を売却などした場合には、税務上の帳簿価額が大きい分、会計上の売却益よりも税務上の売却益は小さくなる(または、会計上の売却損よりも税務上の売却損は大きくなる)ということが読み取れます。

つまり、減損損失計上時点では損金不算入となるため節税効果はないものの、将来的に節税効果を有する資産(土地)を有しているということが分かるわけです。

少し話はズレますが、これはいわゆる「税効果会計」の考え方に他なりません。

別表5(1)の利益積立金額の計算に関する明細書からは、税効果会計の適用対象となる将来減算一時差異や将来加算一時差異の金額を読み取ることができるともいえます。

このように、別表5(1)の利益積立金額の計算に関する明細書からは、上記の減損損失の他にも償却超過状態にある減価償却資産や税務上負債と認められない引当金など、会計上の貸借対照表からは読み取れないさまざま情報を確認することができます。

些細な金額のものであれば過度に気にする必要はありませんが、大きい金額がある場合は、それが生じた要因や将来の会計・税務上に与える影響などについて検討する必要があるでしょう。

5.別表5(1)は別表4と密接に繋がっている

ここまでで、別表5(1)の利益積立金額の計算に関する明細書の基本的な考え方はご理解いただけたと思います。

では次に、この明細書には会計上の資産や負債等の残高との差異が記載されているのに、なぜ表題が「利益積立金額の計算に関する明細書」であるのかについて考えてみます。

この点を理解するには、「複式簿記」の考え方を思い出していく必要があります。

先ほどの例で、会計上減損損失の計上により帳簿価額の切り下がった土地を税務上、減損損失計上前の金額に戻す場合の申告調整仕訳(注)を考えてみましょう。

土地という資産の価額を増やすわけですから、仕訳の借方(左側)は土地1億円とする必要があります。

(注)ここでの申告調整仕訳とは、会計上の仕訳(経理処理)とは異なり、実際に帳簿に記載されるものではなく、確定申告書上の記載内容を便宜的に仕訳として表しているものです。

【土地の減損損失に対する申告調整仕訳】

ここで、貸方(右側)の「???」にはどのような内容を記載すべきでしょうか。

減損損失は損金不算入となるわけですから、会計上の当期純利益を出発点として計算を行う所得金額の計算上は、所得を増加させるような処理を行う必要があります。

すなわち、貸方には減損損失の損金不算入を表す内容を記載することになります(ここでは、「減損損失否認」としておきます)。

このように、所得金額を計算する別表4上で減損損失の否認処理(損金不算入処理)を行う一方で、別表5(1)上で土地の価額を減損損失計上前の金額へと戻しているわけです。

この点を踏まえると、なぜ別表5(1)の上部が「利益積立金額の計算に関する明細書」であるのかが理解できると思います。

すなわち、会計上、損益計算書の当期純利益の増減が貸借対照表の純資産の部の中の利益剰余金の増減に繋がっていくように、税務上も所得金額の増減は利益積立金額の増減へと繋がっていきます。

これを本事例に当てはめれば、別表4上での減損損失否認による所得金額の増加は、別表5(1)において利益積立金額の増加に繋がっていくというわけです。

このように、確定申告書の別表4と別表5(1)は、会計上の損益計算書と貸借対照表のように密接に繋がっているのです。

6.まとめ

法人税確定申告書の別表5(1)は、その構造や記載方法が別表4に比べて分かり辛いものの、企業の将来の所得・税額計算に影響のある項目など、貸借対照表からは読み取れない有用な情報を得ることができることがご理解いただけたでしょうか。

説明をお読みいただいて、多少のイメージは掴めたかもしれませんが、別表5(1)を本当の意味で読みこなすには、ある程度の慣れと法人税に関する一定の知識を身に着けることが必要といえます。

なお、一般的な中小企業では、会社の経理処理を純粋な企業会計の考え方によらず、法人税法の規定に沿った経理処理を行っていることも多いです。

この場合には会計と税務との乖離が少ないです。そのため、別表4や別表5(1)に記載される項目はあまり多くはないでしょう。

反対に、各種の企業会計基準を順守する必要のある上場企業や会社法上の大会社などでは、会計と税務が乖離する場面が多々生じます。そのため、別表4や別表5(1)には、多くの項目が記載されることになります。