ご存じでしょうか?実は「決算書」という言葉が通称であることを。

会計のルールを決める法律は大きく分けて、3種類あります。会社法と金融商品取引法と税法です。

会社法は会社全般を対象にした法律、金融商品取引法は上場企業などを対象とした法律です。税法は税金の計算のための法律ですね。

金融商品取引法は、決算書ではなくて「財務諸表」という用語を使っています。

会社法では「計算書類」と言っています。

広く使われている「決算書」という言葉は、法律で定義された用語ではなく、実は通称なのです。

さて、決算書、または財務諸表、または計算書類は、経営者や株主や債権者などの利害関係者にとって重要な資料です。(債権者とは、たとえば取引金融機関さんなどです)

一方で、決算書を見ても、どのように見ていいかわからない人も多いのではないでしょうか?(もちろん、金融機関さんは別です)

決算書を読むコツの一つは時系列で変化を見ることです。

もう一つのコツは数値間の関係性に着目することです。

数値間の関係性とは、たとえば利益率などの比率分析です。比率分析の目的はいろいろあります。ここでは、その中で、収益性分析の方法をわかりやすく解説します。

1.収益性とは

収益性とは何でしょうか。収益性とは企業の稼ぐ力です。

企業活動では、株主や金融機関などから集めた資本を投じて、売上を作ります。売上から費用を差し引いた値が利益です。より少ない資本で、より大きな利益を稼ぎ出す力が収益性です。

ということは、収益性には2つの観点があるということになります。

2.売上からより大きな利益を残す力

「より少ない資本からより大きな売上を上げる力」を見る指標を資本回転率(資産回転率)と言います。

資本回転率の代表的な指標は、総資本回転率です。(総資本と総資産は同じ値ですので、総資産回転率でも同じことです)

売上からより大きな利益を残す力は利益率で計算します。

この2つの観点を総合した総合的な収益性が資本利益率です。資本の観点からの収益性なので、資本収益性という言い方をすることもあります。

代表的な指標としては、総資本利益率(ROA)、自己資本利益率(ROE)があります。

総合的な収益性指標:

総資本利益率 (%) = 利益 ÷ 総資本 × 100

自己資本利益率 (%) = 利益 ÷ 自己資本 × 100

2.収益性分析の方法

では、収益性分析はどのように行うのでしょうか。

利益には5つの種類があります。その理由は、

という全部コミコミの計算で利益を計算すると

・どこで費用がかかり過ぎたのか

・どこで費用が節約できたのか

などがわからなくなってしまうためです。

そこで、売上から費用を差し引いて、利益を計算する「損益計算書」は費用の性質ごとに段階的に利益を記載する方式となっています。(段階利益という言い方をすることがあります)

損益計算書の構造はこうなっている!(※損益計算書はその年度の経営成績を表す書類です)

| 勘定科目 | 金額 | 売上構成比 |

| 売上高 | 1,000 | 100.0% |

| 売上原価 | 550 | 55.0% |

| 売上総利益 | 450 | 45.0% |

| 販売費及び一般管理費 | 300 | 30.0% |

| 営業利益 | 150 | 15.0% |

| 営業外損益 | -40 | -4.0% |

| 経常利益 | 110 | 11.0% |

| 特別損益 | 30 | 3.0% |

| 税引前当期純利益 | 140 | 14.0% |

| 法人税等 | 50 | 5.0% |

| 当期純利益 | 90 | 9.0% |

5つの利益が確認できたでしょうか。

売上の金額が同じであれば、より費用が少なく、利益が大きい方が稼ぐ力が強い、つまり収益性が高いということになります。

売上高総利益率 (%) = 売上総利益 ÷ 売上高 × 100

売上高営業利益率 (%) = 営業利益 ÷ 売上高 × 100

売上高経常利益率 (%) = 経常利益 ÷ 売上高 × 100

売上高当期純利益率 (%) = 当期純利益 ÷ 売上高 × 100

売上高総利益率

売上高総利益率(%) = 売上総利益 ÷ 売上高 × 100

売上高総利益率は粗利率ともいい、販売する商品商品やサービスの競争力の高さを表します。

一般的には高いほど良いですが、業種特性によっても大きく異なります。

売上高営業利益率

・売上高営業利益率(%) = 営業利益 ÷ 売上高 × 100

売上高営業利益率は企業の本業における実力を表します。

営業利益率が高い場合、販売する商品やサービスの競争力が高い場合と、ムダ金を使わずに効率的な経営ができている場合などがあります。(販売費や広告費、管理費など)

売上高経常利益率

・売上高経常利益率(%) = 経常利益 ÷ 売上高 × 100

売上高経常利益率は、資金調達コストなども含めた企業の総合的な収益性を示す指標です。

金融資産を多く保有している企業では、経常利益率の値は営業利益率よりも高くなります。

金融資産が乏しく、借入が大きい企業では、経常利益率の値は営業利益率よりも低くなります。

売上高当期純利益率

・売上高当期純利益率(%) = 当期純利益 ÷ 売上高 × 100

当期純利益率は企業の最終的な利益率を表す指標です。

3.収益性分析の活用

さて、上記計算式で自社の利益率がわかったとしても、その値が高いのか低いのかどのように判断すればいいのか迷うかもしれません。

その時の判断方法の一つは、時系列での変化を見ることです。

年度ごとの業績推移を確認したり、同じ事業年度の第1四半期(1Q)、第2四半期(2Q)、第3四半期(3Q)、第4四半期(4Q)の推移を確認することで、業績が向上しているのか悪化しているのかを判断できます。

たとえば、1Qよりも2Qの売上が伸びていたとしても、売上を上げるために過剰に費用を投入していたとすれば、結果は収益性が下がることもあります。

収益性の良し悪しを判断する、もう一つの方法は同業他社や業界平均と比べることです。同業他社と比較すると、自社の経営の特徴がよくわかるものです。

なお、同業他社間で収益性の比較ができるのは、収益性指標が絶対額ではなく、比率で表されることから、事業規模の大小に関わりなく、比較可能なためです。

4.収益性分析の例

同業他社比較

例として、日立製作所の2017年3月期(2016.4~2017.3)の売上総利益率を計算してみましょう。(日立製作所の会計基準はIFRSです)

2017年度3月期の日立の売上高は9,162,264百万円で、売上総利益は2,379,587百万円です。

売上高総利益率の計算式は、売上総利益÷売上高×100 でしたね。

分数で言うなら、売上高が分母で売上総利益が分子です。

計算すると、答えは25.9%になります。売上総利益率は25.9%です。

では、同じ事業年度の東芝の売上総利益率はどれくらいの水準でしょうか。

売上高が48,708億円、売上総利益が12,943億円ですので、同様に計算すると、売上総利益率は26.6%になります。東芝の方が日立製作所よりもやや高いという計算結果になりました。

時系列比較

次に、東芝の2018年3月期(2017.4~2018.3)の営業利益率を1Q・2Qの2つの四半期でそれぞれ計算し、比較してみましょう。(東芝の会計基準はGAPPです)

東芝の2018年度3月期(2017.4~2018.3)1Qでは、売上高11,436億円で、営業利益は967億円です。2Qは売上高が12,426億円で、営業利益は1,351億円です。

計算式は、営業利益÷売上高×100でしたね。

営業利益率は8.45%です。

営業利益率は10.87%です。

1Qと2Qを比較すると、売上も伸びていますが、営業利益率も上昇していることがわかりますね。

5.総合的な収益性分析

ここまで、売上高利益率について見てきました。一方で、この記事の冒頭で、収益性とは企業の稼ぐ力であると説明しました。

企業は、株主や金融機関などから集めた資本を投じて、売上を作ります。売上から費用を差し引いた値が利益です。

より少ない資本で、より大きな利益を稼ぎ出す力が収益性です。

| 資本 | |||||||

| 株主 | → | 自己資本 | → | 売上高 | → | 利益 | |

| 金融機関 | → | 他人資本 | → | ||||

| ↓ | ↓ | ↓ | ↓ | ||||

| 資本回転率 | 売上高利益率 | ||||||

| 資本利益率 | |||||||

この「より少ない資本で、より大きな利益を稼ぎ出す力」を見る指標が資本利益率です。

資本利益率は、総合的な収益性の指標と言えるでしょう。

資本利益率の指標には、ROE(自己資本利益率)とROA(総資本利益率)があります。

総合的な収益性指標:

ROE(%) = 当期純利益 ÷ 自己資本 × 100

ROA(%) = 当期純利益 ÷ 総資本 × 100

ROEは、自己資本をどれだけ効率的に活用して、売上を作り出し、利益を創出したかを見る指標です。ROAは、自己資本、他人資本の両方をどれだけ効率的に活用して、売上を作り出し、利益を創出したかを見る指標です。

ROE(自己資本利益率:Return On Equity)

ROEは、企業の自己資本に対する当期純利益の割合を示しています。特に上場企業で重視される経営指標です。

上場企業で重視される理由は、上場企業では、経営と所有が分離しているからです。「経営と所有が分離」とは、経営者と株主が別の人という意味です。

この場合、経営者は、会社のオーナーである株主に対して、出資に見合うリターンを稼ぎ出す責任を負っています。

ROEは、株主が投下した資本に対して、企業が稼いだ利益の比率です。この利益の中から、株主への配当も支払われます。

ですので、ROEは、配当能力を示す指標とも言えます。

ROEを分解すると、当期純利益率 × 総資本回転率 × 財務レバレッジに分解できます。

・総資産回転率= 売上高÷総資産… 効率性

・財務レバレッジ= 総資本÷自己資本… 負債活用度

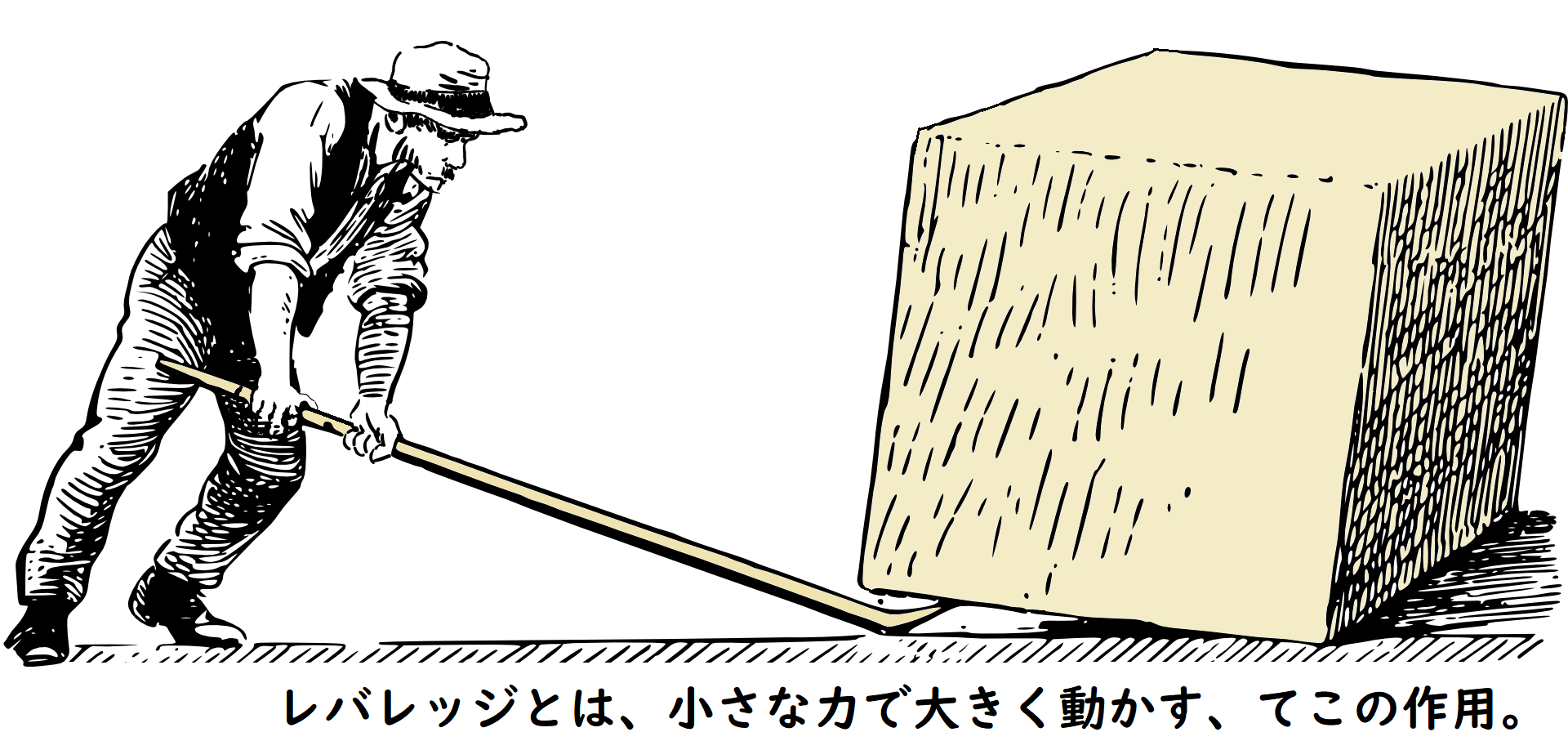

レバレッジというのは、てこの作用です。てこを使うと少ない力で大きなものを動かすことができます。

財務レバレッジとは、借入金の活用によって、自己資本だけでの経営よりも、大きな売上を作り出すことです。

なお、ROEの分母の「自己資本」という項目は財務諸表上にはありません。以下のように計算して求めます。

・非支配株主持分:子会社の資本のうち親会社の持分以外。以前の名称は少数株主持分。

新株予約権、非支配株主持分は、現在の株主の所有する株式でないことから、自己資本には含めないように計算します。

ROA(総資本利益率:Return On Assets)

ROEは、経営者が株主に対して負っている責任をどれだけ果たしたかを示す指標でした。それに対して、ROAはもっとも総合的な収益性の指標です。

その理由は、ROEは、借入金を増やし、その借入金を活用して売上を上げることによって、結果的に値を向上させることも可能であるからです。

| 貸借対照表 | 損益計算書 | |||||

| 他人資本 借入金の活用↑ |

→ | 資産↑ | → | 売上高↑ | ||

| 自己資本 | → | → | 利益↑ | |||

それに対して、ROAは、借入金も含めて、すべての資本に対する収益性を見る指標です。

ROAを分解すると、当期純利益率×総資本回転率に分解できます。

総資産回転率 = 売上高÷総資産

上記からわかる通り、ROAは、企業が集めたすべての資本を活用して、どれだけの利益を稼いだかを表しています。

上場企業ではない、中小企業の場合は、総合的な収益性の指標として、ROAをもっとも重視すべきでしょう。

6.収益性を向上させるためのポイント

では、収益性を向上させるためのポイントは何でしょうか。その答えは、ROAの計算式にあります。

= 売上高当期純利益 × 総資本回転率

= (当期純利益率÷売上高×100)×(売上高÷総資本)

もっとも総合的な収益性指標である、ROAを分解すると、売上高当期純利益率と総資本回転率になります。

つまり、利益率を高めることと、資本効率を高めることの2点が収益性を向上させるということです。

・値上げをする

・変動費率を下げる

・固定費を削減する

などの方策があります。

・売上につながらない資産の圧縮

・キャッシュ・コンバージョン・サイクル(CCC)の短縮化

などの方策があります。

利益率を高めること、資本効率を高めることのどちらについても、まずは現状把握が必要です。

・利益率を高めるために、損益分岐点分析を行うこと

・資本効率を高めるために、回転期間分析を行うこと

も参考になるでしょう。