「減損損失」という言葉を聞いたことがあるでしょうか。

上場企業の決算発表時などに話題に上ることがある用語です。

この減損損失は、損益計算書の利益を減らします。

同時に、貸借対照表の固定資産額を減額させます。

そうした点を見ると、減価償却と共通点があるように見えます。

ただし、減損損失と減価償却では、算出方法などが大きく異なっています。

減損損失とはどのような状況を指し、どのように算出するのでしょうか。

わかりやすく解説します。

Contents

1.減損会計とは

まず、大前提のお話です。企業は営利活動を行います。企業の営利活動とは、資金を集めて投資し、投資から収益を上げることです。投資とはたとえば機械設備の購入などです。

購入した機械設備などは、まずは貸借対照表上で固定資産として計上されます。その後、減価償却により徐々に費用化されていきます。

ところが、すべての投資が収益につながるかというと、当初の予想に反して、投資の回収が見込めなくなることもあります。

投資の回収ができない場合、投資価値が減り、隠れ損失が発生しています。この状態を「減損」と言います。

「減損」が発生すると、将来的に機械設備などを廃棄した時などに損失を計上することになります。損失を確定するまでは、いわば「含み損」を抱えたまま、損失発生を先送りしている状態です。

損失の先送りは、財務的に健全であるとは言えないことから、減損を損失として会計処理することを定めた会計基準が「減損会計」です。

具体的には、減損損失を損益計算書に計上します。これは特別損失になります。同時にその分、固定資産の額を減額します。

なお、日本の会計基準では、減損損失を一度計上すると、将来的に収益性が回復した場合にも、戻し入れは行わないこととされています。

この点、IFRS(国際財務報告基準)の減損会計に関する取り扱いに見ると、大枠は日本の会計基準と共通しているものの、IFRSでは減損損失の戻し入れが求められているといった違いがあります。

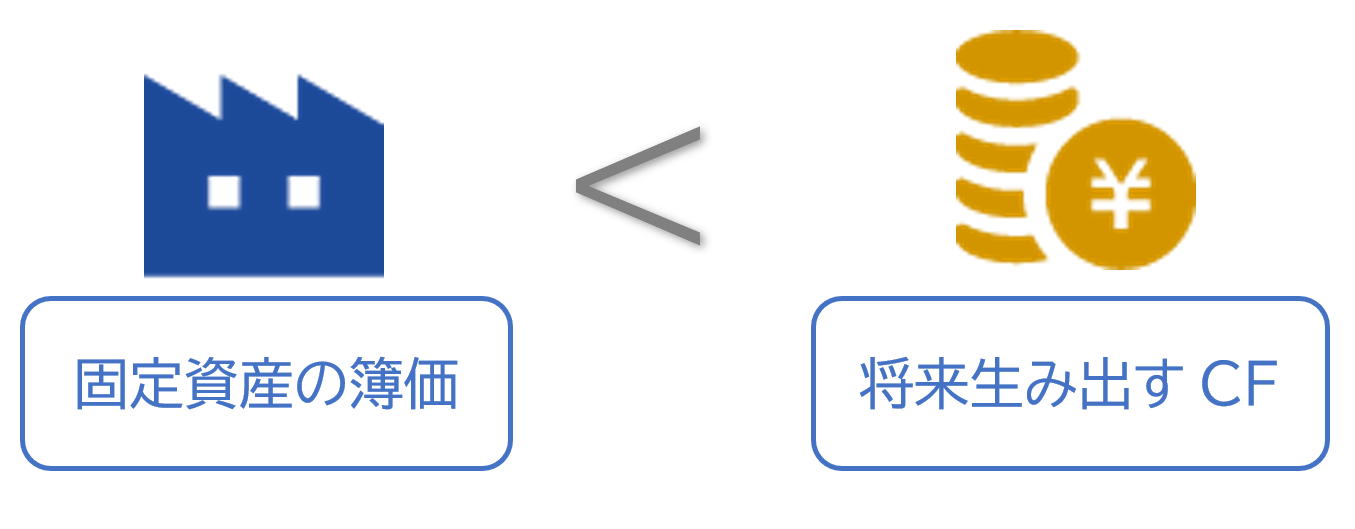

【正常な固定資産投資の状態】

※ 正常な投資案件では、投資した固定資産が将来生み出すキャッシュフローは、固定資産の帳簿価額(減価償却費控除後)を上回っている!

⇒ 原則どおり、将来の収益と減価償却費等の将来の費用を対応させていけばOK!

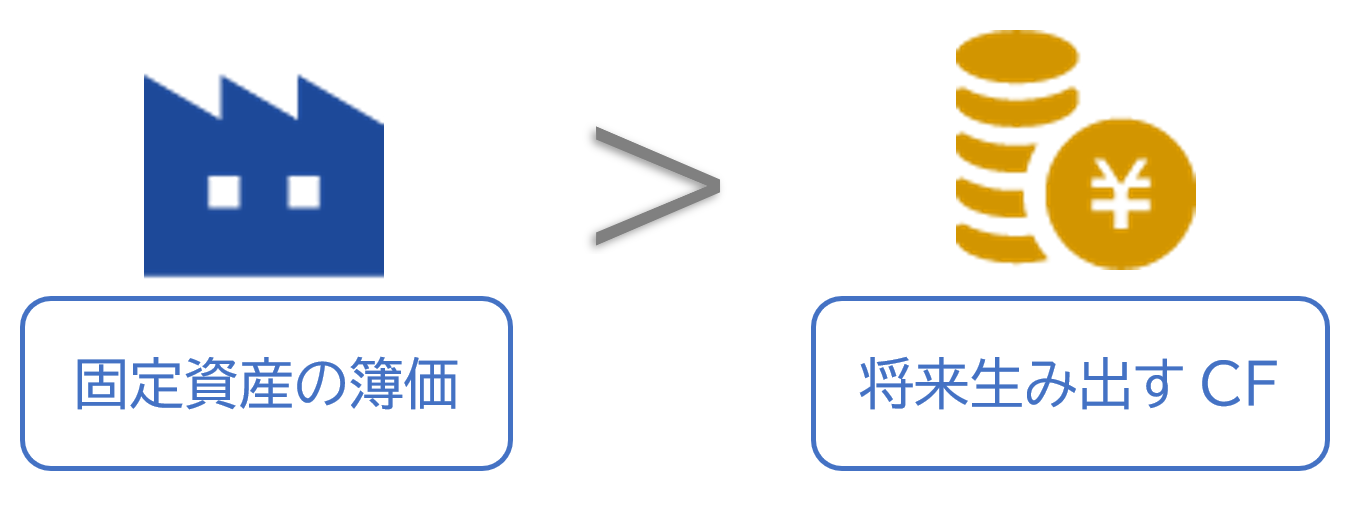

【減損が生じている状態】

※減損の生じた投資案件は、投資した固定資産が将来生み出すキャッシュフローが、固定資産の帳簿価額(減価償却費控除後)を下回っている!

⇒ これを放置することは、損失を将来に繰り延べているのと同じ(投資の「失敗」)!

⇒ 現時点で帳簿価額を回収可能額まで切り下げて、損失を計上することが情報開示として適切!

2.減損会計における投資の失敗とは

減損会計は、固定資産の減損が生じた場合(≒企業の投資が失敗したと認められる場合)に適用されます。ただし、ここでの投資の失敗の考え方には注意が必要です。

本来、投資が失敗したかどうかは、「当初の投資額」と「すでに回収済みの金額+将来キャッシュフローの合計額」との比較により判断されるものです。

「当初の投資額」>「すでに回収済みの金額+将来キャッシュフローの合計額」

減損会計の場合は、「固定資産の帳簿価額」と「将来キャッシュフロー」を比較し、「将来キャッシュフロー」が「固定資産の帳簿価額」を下回ると判断した場合に、投資が失敗したとみなし、減損損失を計上します。

「固定資産の帳簿価額」>「将来キャッシュフロー」

つまり、減損会計では、実務上の困難などに配慮して、判定時点より前の期間の回収状況は考慮しないこととしているのです。

このように、減損損失を計上することになった投資案件が、必ずしも本来的な意味での投資の失敗を表しているわけではないことには注意が必要です。

3.減損会計の具体的な進め方

では、減損会計は具体的にどのように進めるのでしょうか。「減損会計基準」による具体的な進め方は以下の通りです。

【減損会計の具体的な進め方】

(1)資産のグルーピング

減損会計は企業が投資をした固定資産に適用されます。減損会計の適用を受ける固定資産には、有形固定資産のほか、ソフトウェアやのれんなどの無形固定資産も含まれます。

そして、固定資産は通常、他の固定資産と相互に関連して、収益やキャッシュフローを生み出します。(賃貸用不動産などの一部の例外を除きます)

そこで、まず必要なことは、関連する資産を一まとめにグループ化することです。これを「資産のグルーピング」といいます。

このとき、どの資産を一つのグループと見なすかという単位の検討が重要です。この単位のことを「CGU(Cash Generating Unit:資金生成単位)」と言います。

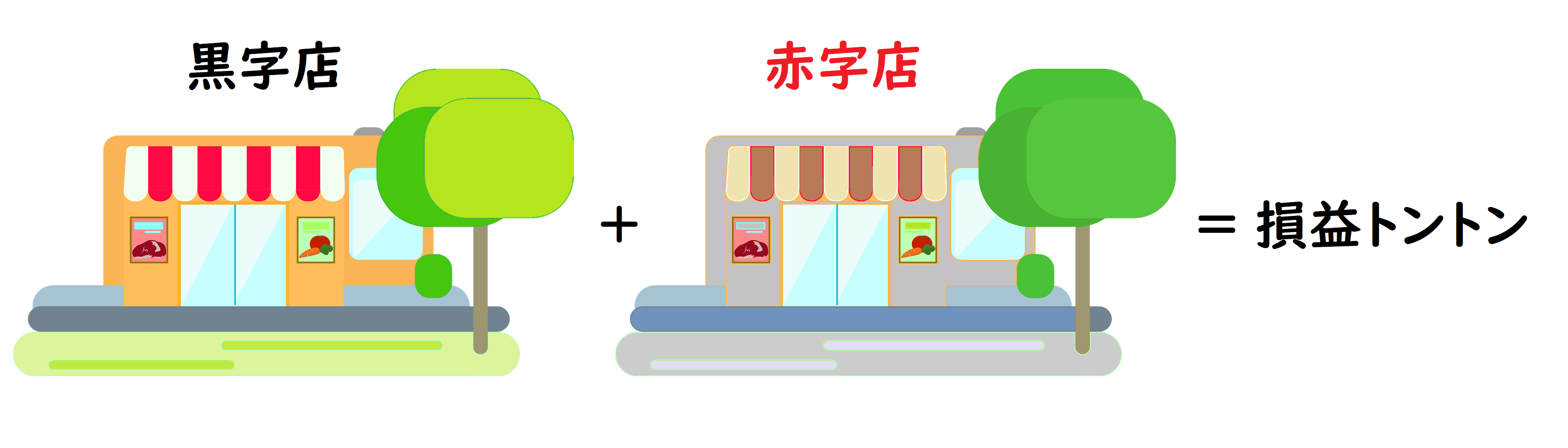

簡単な例で考えてみましょう。

ある地域で2つの店舗を営む会社があったとします。片方の店舗は黒字で今後の見込みも明るいものの、もう片方の店舗は赤字で今後も改善は難しい状況であり、2店舗を合わせた地域全体(事業全体)では損益トントンという状況だとします。

この場合、各店舗=CGUと考えると、赤字店舗は減損損失を計上する必要がある可能性があります。一方で、地域全体をCGUと捉えてしまうと、黒字店舗と赤字店舗の損益が通算されてしまいます。

結果的に、赤字店舗の存在が覆い隠され、減損損失の計上は不要という判断になってしまいます。これでは、適切な情報開示とは言えないでしょう。

そこで、適切な情報開示を行うために、キャッシュフローを生み出す、独立した最小単位(この場合、各店舗)をグルーピングの単位と見なすこととされています。

(2)減損の兆候の把握

グルーピングの次に行うことは「減損の兆候」の把握です。これは、減損の発生について、一定の事象を「兆候」とする考え方です。

減損の兆候が見られる場合には、次のステップである「認識の判定」を行う必要があります。逆に言うと、 減損の兆候がないCGUについては、この時点で減損処理は不要と判断できるということです。

「減損の兆候」としては以下などがあります。

① 二期連続営業赤字、または二期連続営業キャッシュフローがマイナス

② 事業の廃止や遊休状態、稼働率の著しい低下

③ 経営環境の著しい悪化

④ 技術革新や法律改正などによる市場価格の著しい低下

CGUがこうした状況に該当する場合に次のステップの「認識の判定」が必要となります。

そして、この中で最も一般的な減損の兆候は、①の営業損益または営業キャッシュフローが概ね過去2期に渡りマイナスの状況です。

ただし二期連続赤字であっても当期損益が明らかにプラスと見込める場合は「該当しない」という判断が可能です。

また、事業の立ち上げ時期などには、一般に収益がすぐにはプラスにならない場合があります。

こうしたケースで、収益がプラスにならないことが当初から織り込み済みの事業計画であった場合、マイナスの額が当初計画から大きく乖離していない場合には「該当しない」と判断できるとされています。

(3)減損損失の認識の判定

減損の兆候ありと判断されたCGUは、次に「減損損失の認識の判定」ステップに進みます。

このステップで行うことは、減損損失を実際に計上するかどうかを調査して判定することです。判定に際しては、将来キャッシュフローの算出が必要です。

この際に用いる将来キャッシュフローは、取締役会など会社の意思決定機関の承認を得た中・長期の計画をベースとするなど、合理的な計画に基づくものである必要があります。

このように減損会計では、企業の将来の予測(見積もり)が、当期の決算に直接影響を及ぼすことになります。これは税効果会計における繰延税金資産の回収可能性判定などと並び、財務会計の規定の中でも特徴的な取り扱いといえるでしょう。

なお、将来キャッシュフローはその算定期間が長期にわたるため、お金の時間価値を鑑み、割引計算を行うことが通常です。

ただし、損失の認識においては、「割引前の将来キャッシュフロー」を用いることとされています。その理由は、割引前の金額がすでに帳簿価額より低いのであれば、損失発生の可能性が高いという考えられるためです。

(4)減損損失の測定

最後に、減損損失の金額を計算します。減損損失の額は、以下のように計算します。

ここで、回収可能価額とは、以下①、②のどちらか大きい方となります。

| ①使用価値 | CGUを構成する固定資産を継続して使用した場合の割引後の将来キャッシュフロー |

| ②正味売却価額 | CGUを構成する固定資産を売却した場合の割引後の将来キャッシュフロー |

どちらか大きい方を採用する理由は、営利企業が合理的な意思決定を行う限り、キャッシュフローを最大化する選択をする筈であるからです。

このため、正味売却価額が使用価値を上回る場合は、通常は決算までに固定資産を売却する筈です。

その前提で考えると、決算時に固定資産が未処分であるということは、使用価値が正味売却価額を上回るケースが多いと推測できます。

したがって、一般的に回収可能価額は使用価値であることが多いといえます。

4.減損会計適用の具体例

減損会計の具体的な進め方について、以下の簡単な設例で確認してみることとします。

各事業の帳簿価額その他減損会計の検討に必要な情報が以下のような場合、当社が計上すべき減損損失はいくらとなるでしょうか。

(単位:千円)

| 資金生成単位:CGU | A事業 | B事業 | C事業 |

| ①減損の兆候 | 該当なし | 製品の販売量が大幅に下落している | 過去2期連続で営業利益がマイナス |

| ②帳簿価額 | 50,000 | 70,000 | 80,000 |

| ③割引前将来CF | - | 75,000 | 65,000 |

| ④使用価値(注) | - | - | 60,000 |

| ⑤減損損失(②-④) | - | - | 20,000 |

(注)一般に使用価値(割引後の将来キャッシュフロー)は正味売却価額を上回ることが多いと考えられるため、使用価値が回収可能額である前提で考えます。

A事業、B事業、C事業に減損会計を適用すると次の通りとなります。

(1)減損の兆候の把握

まずは各CGUに減損の兆候があるかどうかを確認します。

● A事業では、会計基準が定める減損の兆候に該当する事象が発生していません。

そこで、減損は生じていないものと判断します。以降のステップについては検討する必要がなく、割引前将来キャッシュフローの算出などが不要です。手順に従うことで、企業の実務負担が軽減されていることがわかります。

● B事業では、製品の販売量が大幅に下落しています。これは「経営環境の著しい悪化」に該当します。このため、原則として次のステップの検討へ進むことが必要です。

● C事業では、過去2期連続で営業利益がマイナスです。減損の兆候がある状況です。そのため次のステップの検討が必要です。

(2)減損損失の認識の判定

このステップが必要であるのは、B事業とC事業です。

● B事業では、割引前将来キャッシュフローが帳簿価額を上回っています。このため、以後のステップについて検討する必要はないと判断できます。

なお、仮にB事業の割引後の将来キャッシュフロー(=使用価値)が70,000千円未満(帳簿価額未満)であった場合、本来は減損損失の計上が必要です。

ところが、現在の減損会計基準では、割引前将来キャッシュフローが帳簿価額を上回っている場合は減損損失を計上しないこととされています。

このように「減損損失の認識の判定」というステップは、企業の実務負担を軽減する緩衝材(クッション)のような役割を果たしているといえます。

なお、IFRSにおける減損会計では本ステップは求められていないため、日本基準よりも減損損失が計上されやすいといえます。

● C事業では、固定資産の帳簿価額が80,000千円であるのに対し、割引前将来キャッシュフローが65,000千円となっています。割引前将来キャッシュフローが帳簿価額を下回っているため、減損損失を認識する必要があります。

このため、最後の減損損失の測定ステップの検討が必要です。

(3)減損損失の測定

このステップが必要であるのは、C事業です。

● C事業では、固定資産の帳簿価額と比較して、回収可能価額(本設例では使用価値)が下回っています。

そのため、差額の15,000千円を減損損失として計上します。同時に、固定資産の帳簿価額を回収可能と見込まれる65,000千円まで切り下げます。

この15,000千円の減損損失は、C事業を構成する各固定資産(建物や機械装置など)に配分され、各固定資産の帳簿価額を切り下げることになります。

なお、税務上は、減損損失は資産の評価損を計上したとものとされます。この評価損は一般的に法人税法上の損金とは認められません。

その結果、法人税法上の固定資産の帳簿価額は切り下げ前の金額となり、企業会計と法人税との間で差異が生じます。

法人税などの実効税率を30%と仮定した場合、本設例における減損損失とそれに係る税効果会計の会計処理は以下のようになります。

減損損失 20,000千円 / 固定資産 20,000千円

繰延税金資産 6,000千円 / 法人税等調整額 6,000千円

この場合の法人税等調整額は、税負担のマイナスを意味します。そのため、損益計算書の当期純利益に与える影響は、実質的には、減損損失の額の70%に留まります。

5.中小企業への減損会計の適用

上場企業等の金融商品取引法適用会社や会社法上の大会社は、監査法人または公認会計士による会計監査が義務づけられています。そのため、減損会計基準をはじめとした会計基準に準拠した決算書(財務諸表)を作成する必要があります。

一方、日本の企業数の大多数を占める中小企業においては、前提となる会計知識やさまざまな見積もり等が必要となる会計基準に準拠した決算書の作成は、一般的に困難です。

たとえば減損会計では、将来キャッシュフローの算出が必須となります。信頼性のある将来キャッシュフロー(また、その前提となる事業計画や利益計画)を算出するには、一定の知見を有する人材が経理部などに所属している必要があります。

何となくの将来予想に基づき算出した将来キャッシュフローにより減損損失を測定・計上することは、利益操作にもつながるおそれがあります。

そのため、中小企業に対しては、その経営実態を考慮した会計ルールが策定されています。

それが「中小企業の会計に関する指針」と「中小企業の会計に関する基本要領」です。この指針と基本要領では、中小企業に対して減損会計の適用を求めておりません。

また、減損損失は、税務上、通常損金不算入となってしまいます。結果的に、損益計算書を大きく傷ませて計上した減損損失も、法人税などの節税には原則として繋がりません。この点からも、一般的に中小企業において減損会計は適用されていないものと考えられます。

したがって、減損会計を厳密に適用しているのは、監査法人等の設置が義務づけられる上場企業やその子会社、会社法上の大会社などになります。

ただし、中小企業の経営者や経理担当者が、将来に損失を繰り延べないことを目的に、現時点で損失を認識するという減損会計の主旨を理解しておくことは、企業経営において必要な視点といえるでしょう。