キャッシュフローに大きな影響を与えるものに、所要運転資金の増減があります。

所要運転資金と何でしょうか。

なぜ、キャッシュフローに影響を与えるのでしょうか。

また、回転期間分析とはどのような分析で、どのように活用するものなのでしょうか。

わかりやすく解説します。

1.所要運転資金とは

所要運転資金は、企業が営業活動を進めるにあたり必要となる資金のことを指します。

たとえば「掛け売りの卸売業」を例に考えます。

商品を仕入れ、在庫した後に販売し、代金を回収するまでには時間がかかります。一方、仕入代金の支払いも通常は、締め日と支払い日を決めて行うことが一般的ですので、商品の納品よりも遅くに支払うことになります。

このように、営業活動を進める上で、お金の「回収」と「支払い」には、時間的な「ズレ」が生じることとなります。

この「ズレ」を埋めるためのお金が「所要運転資金」です。

所要運転資金の計算にあたっては、入金と支払のズレを把握するため、以下の計算式を使います。

・棚卸資産は在庫の金額です。

・売上債権とは未回収の代金のことです。

・仕入債務とは、まだ支払いをしていない仕入の代金です。

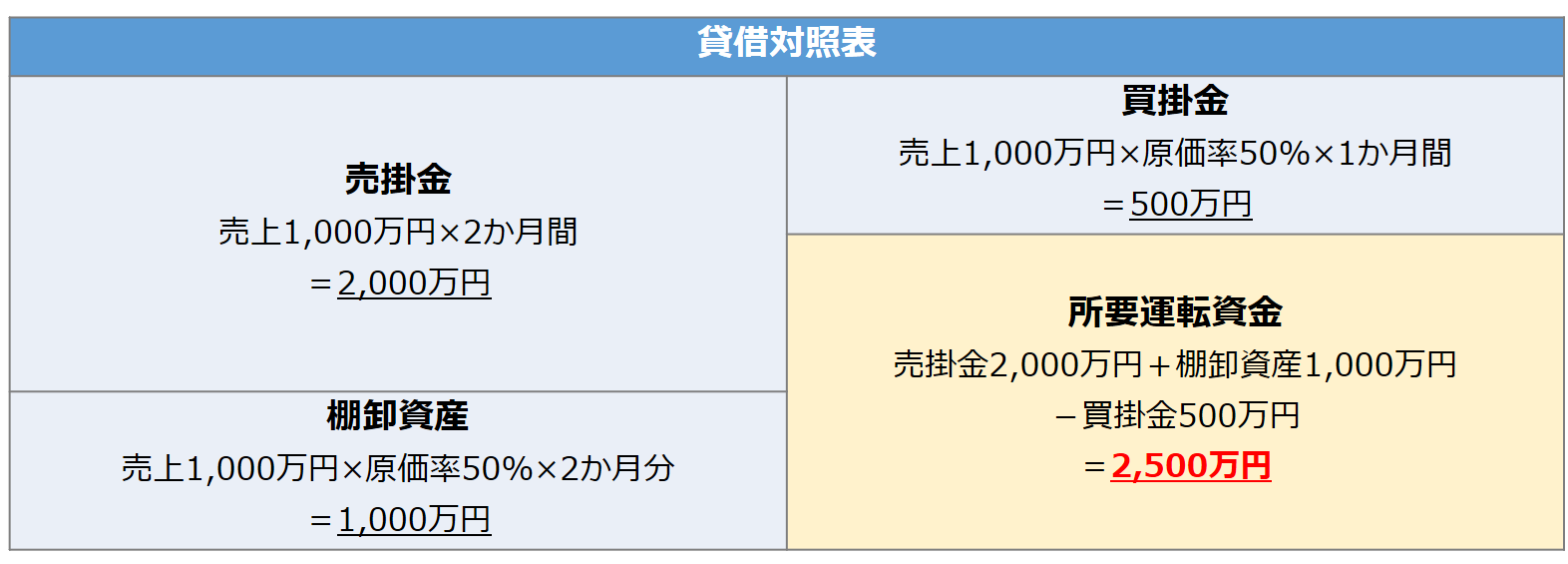

<設例>

1か月当たり1,000万円の売上を上げる会社を例に考えてみましょう。

販売後、売掛金の回収までに2か月、仕入れ後、買掛金の支払いまで1か月、在庫は常に2か月分保有しており、原価率は50%とします。その場合、1か月の所要運転資金は以下のように計算できます。

つまり、設例の会社では、儲かる・儲からない(利益)とまったく関係なく、営業をするためには毎月2,500万円の資金を投下したままにしなければならないことになります。

この「投下したままになる資金」が、「所要運転資金」というわけです。

一般的に、所要運転資金が小さい会社ほど、営業活動に投下したままになる資金が少ないので、資金繰りが楽になります。

反対に所要運転資金が大きい会社は、営業活動に投下したままになる資金が大きいので、資金繰りが厳しくなります。

2.回転期間分析とは

回転期間分析は、会社が保有する資産や負債を、営業活動の規模(売上高や仕入高)と比較して適切かどうか、また、資産や負債が効率的に活用されているかを分析する手法です。

特に、売掛金や棚卸資産などの資産、買掛金などの負債の額は、売上高(または仕入高)と密接な関係にあります。

回転期間分析では、それぞれの資産や負債が、平均月商(または平均月間仕入高)の何か月分に相当するかを把握し、前年と比較したり(期間比較)、同業他社と比較したりすることで、その大きさが適切かどうかをチェックします。

3.回転期間分析が重要な理由

回転期間分析が重要な理由は、営業活動上の資金繰りの安定性を把握できるためです。

儲かっている(利益が出ている)会社が倒産する、といういわゆる「黒字倒産」の原因の多くは、所要運転資金が大きく、資金繰りを圧迫していることにあります。

資産や負債の回転期間は、先に説明した所要運転資金の額と密接に結びついているため、回転期間を分析し、適切な対策を講じることで、黒字倒産を防ぐことが可能になるのです。

4.回転期間分析の指標と計算式

それでは、回転期間分析の具体的な指標を見ていきましょう。

回転期間分析では、各資産や負債の回転期間(≒決済までの期間)を月数や日数で表すこととなります。主要な回転期間分析の指標としては、次の3つがあります。

・棚卸資産回転期間

・仕入債務回転期間

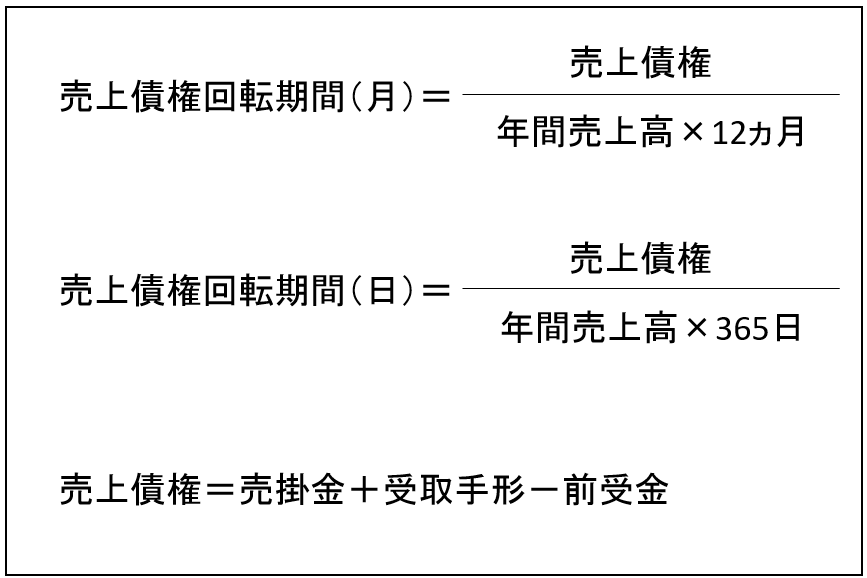

(1)売上債権回転期間

掛け売りでの販売が一般的な会社においては、商品やサービスが販売されてから、現金として回収されるまでには時間がかかります。

売上債権回転期間は、販売により取得した債権(販売代金を支払ってもらう権利)を決済・換金するまでに、どれくらいの期間を要したかを表します。算定式は以下のとおりです。

売上債権回転期間が短いほど、販売代金の権利が早期に現金化するので、資金繰り上、楽になると言えます。

一般消費者向けの小売店や飲食店、サービス業など、いわゆる「現金商売」の業態では、非常に短くなります。

また、実際に販売する前に手付金や前受金を事前に受け取っていると、売上を計上する前に現金収入があるので、資金繰りがより楽になります。

自社にとって一般的な売上債権回収サイト(締日から支払日までの期間)よりも売上債権回転期間が長くなっている場合、債権が焦げついている恐れがあるので、得意先ごとに回収状況をチェックする必要があります。

(債権が焦げついているとは、得意先の資金繰りの悪化などで、代金回収が困難になっている状態を言います)

(280+230-78)÷240=1.8ヵ月

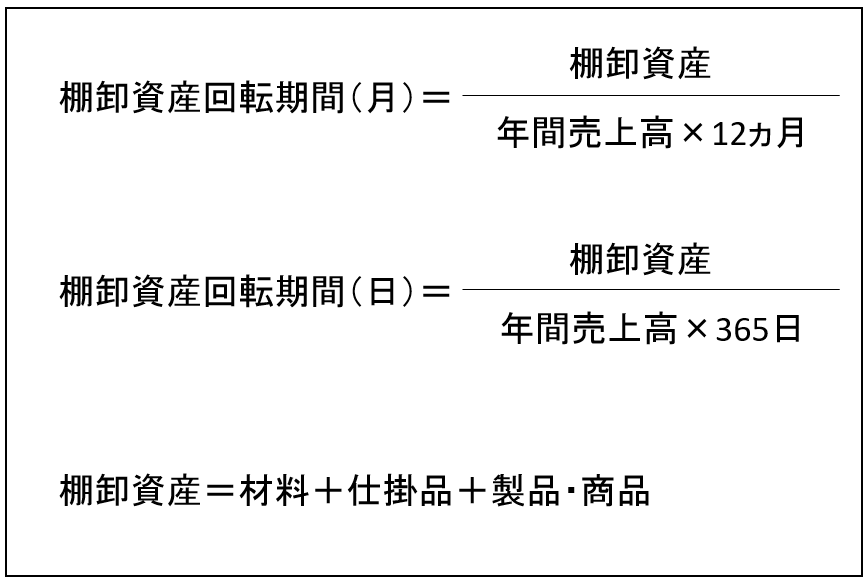

(2)棚卸資産回転期間

製品を製造するために仕入れた材料は、製造に使用された後に販売されます。製造した製品や仕入れた商品などは、顧客に販売されます。

仕入れた材料や商品は仕入して、すぐに販売されるわけではなく、販売されるまでにある程度の時間を要します。

棚卸資産回転期間は、材料や商品が販売されるまでに要した時間を表します。算定式は以下のとおりです。

材料や商品を仕入れても、在庫しているだけでは現金を生みだすことはできません。

棚卸資産回転期間が短いほど、仕入れてから販売されるまでの期間が短く、資金繰り上楽になるということになります。

(ただし、在庫があまりに過少なことによる機会損失のリスクもあります)

(50+150+200)÷200=2.0ヵ月

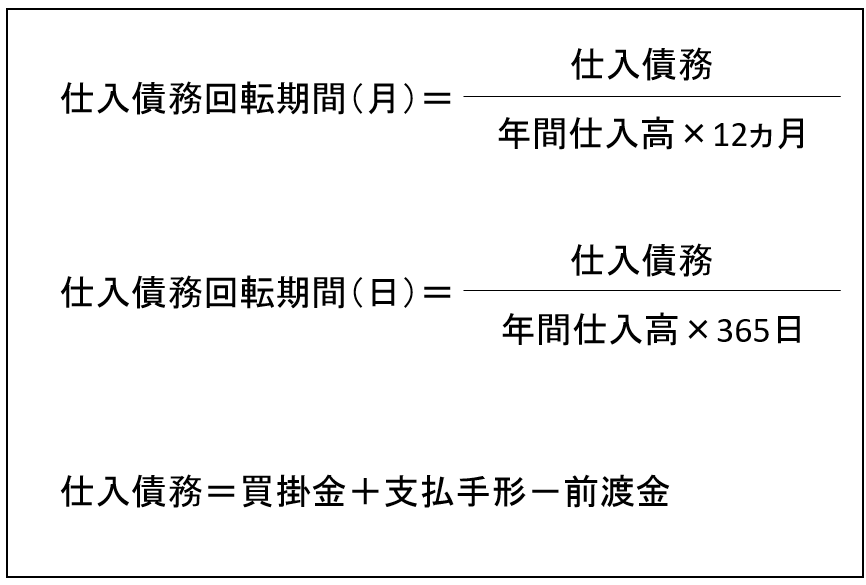

(3)仕入債務回転期間

仕入れ時に現金払いしている以外の会社では、材料や商品などを仕入れてから支払いまでに、ある程度の期間の猶予があります。

仕入債務回転期間は、材料や商品の掛け代金を、実際に支払うまでの期間を表します。算定式は以下のとおりです。

仕入債務回転期間が長いほど、仕入代金を決済するまでの時間的な猶予があることになりますので、資金繰り上は楽になります。

ただし、同業他社と比較して、支払サイトが長すぎる場合、仕入先から納入価格の引き上げを要請される場合があります。

仕入債務回転期間を短縮して、仕入価格の引き下げを依頼するか、多少、納入価格が高くても、仕入債務回転期間が長いことを優先するかは、自社の資金力を考慮して決定することになります。

また、独占禁止法の対象となる場合は、支払サイトは、受領日から60日以内(2か月以内)と定められています。

(320+220-64)÷340=1.4ヵ月

5.回転期間分析でわかること

回転期間分析でわかること2点について説明します。

(1)仕入れてから現金になるまでの期間がわかる

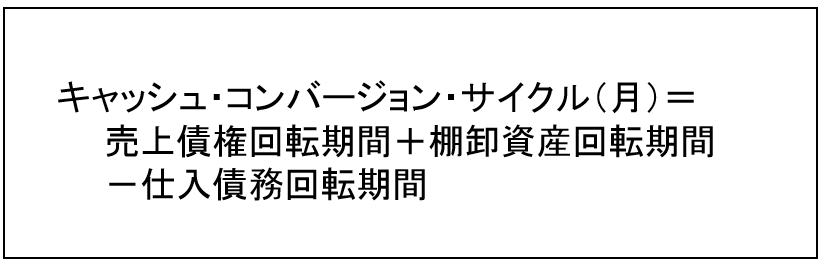

キャッシュ・コンバージョン・サイクル(CCC)という指標があります。キャッシュ・コンバージョン・サイクルは、仕入れから販売代金回収までの期間を表します。

売上債権回転期間、棚卸資産回転期間、仕入債務回転期間の3つの指標を合わせた総合的な指標です。

期間が小さいほど、営業活動に要する資金(所要運転資金)が少なくても良いことを意味し、資金繰りが楽になります。

キャッシュ・コンバージョン・サイクルは、売上債権回転期間、棚卸資産回転期間の合計値から、仕入債務回転期間を引いたものとして表されるため、仕入債務回転期間が相対的に長い場合、CCCは理論上マイナスにもなり得ます。

たとえば、アメリカのアップル社では、キャッシュ・コンバージョン・サイクルは「マイナス20日」となっているといいます。

これは、アップルの売上債権回転期間と棚卸資産回転期間よりも、仕入債務回転期間のほうが長いことを表します。アップルは、製品を製造する前から、現金を手にすることができているといえるでしょう。

(2)粉飾・利益操作を見抜く手段となる

売掛金の回収条件や、買掛金の支払条件、在庫の保有数量が大きく変わらない限り、回転期間の指標が大きく変わることは通常はありません。

これらが変わっていないにもかかわらず、回転期間の指標が大きく動いた場合、会計上の利益操作(粉飾)がされている恐れがあります。

このうち特に、棚卸資産回転期間の変化を見ることで、粉飾を発見できることがあります。帳簿上、架空の在庫を計上し、売上原価を低く抑えることで、利益を大きく見せかけることができるためです。

6.キャッシュフローを改善するために

黒字企業であっても倒産することがあります。

これは、売上と経費だけを見ると黒字であっても、所要運転資金を見ると現金の先払いが多いことから、支払い不能になったものです。

特に、売上が急激に増加すると、所要運転資金の増加から資金繰りが厳しくなるケースが多いです。

回転期間分析などを活用して、キャッシュフローを重視した経営を行うことで、異常を早期に察知することが重要です。

また、キャッシュフローを改善するためには、

・売上債権管理を徹底し、売上債権の早期回収に努める。

(期日に支払いがない場合はすぐに督促するなどの対応を行う)

・仕入債務は、可能な場合は、支払条件を見直し、支払サイトを長くする。

などの適切な施策を講じることが有用といえるでしょう。

※なお、キャッシュフローの改善のためには、資金繰り表を作成し、資金繰りの現状を把握することも重要です。資金繰り表の作成手順については以下の記事をご参照ください。