新規事業を立ち上げるときなどに、別会社設立を検討することがあるでしょう。

そのときに、子会社にすべきか。

社長などの個人出資とすべきか、について迷うことがあるかもしれません。

それぞれの場合のメリット、デメリットについて、わかりやすく解説します。

Contents

1.別会社設立の際の出資者(株主)

会社の経営者が新規事業などを担う別会社を設立しようとするにあたり、考える必要があることの一つが、その別会社の「位置づけ」です。

具体的には、既存の会社が株主となって「子会社」を設立するのか、既存の会社の社長などが株主となって「兄弟会社」を設立するのかという点です。

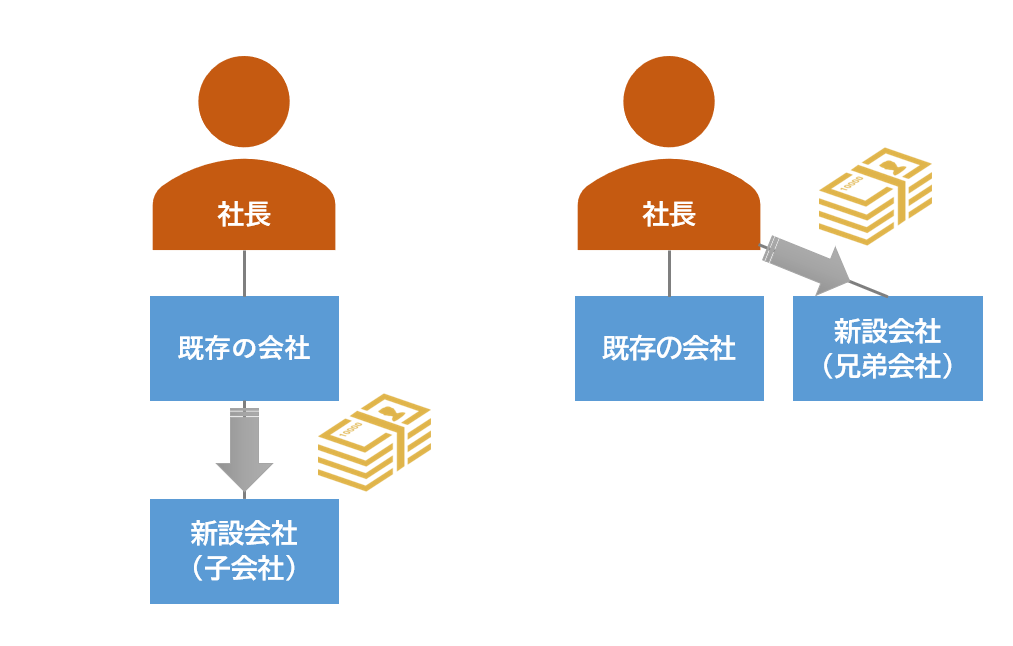

以下の図は、左側が子会社設立、右側が兄弟会社設立を図示したものです。

【別会社の設立スキーム】

このように、子会社設立スキームでは、社長を頂点に2つの会社は「タテ」の関係となります。

一方で、兄弟会社設立スキームでは、社長の下に「ヨコ」の関係となります。

なお、本記事では説明の便宜上、新設する別会社は株式会社であり、その設立は現金出資によるものとします。

また、資本関係については、社長を頂点とした100%の関係であり、既存の会社と新設会社ともに非上場会社であるものとします。

(注)子会社設立スキームとしては、現金出資以外にも、現物出資や会社分割などの手法もあります。そうした手法を用いた場合の取り扱いについては、以下の記事をご参照ください。

https://vision-cash.com/cf/ac/forming-a-separate-company/

2.子会社か?兄弟会社か?「事業面」からの判断のポイント

では、別会社の設立にあたり、既存の会社の子会社とするのか、それとも兄弟会社とするのか、どのように判断すればいいのでしょうか。

判断ポイントは大きく2点あります。「事業面」と「財務・税務面」です。

このうち、事業面で最も考慮すべき観点は、以下の2点といえるでしょう。

一つは、既存の会社の行う事業と新設会社の事業の「関連性」です。

もう一つは、新設会社の「格」をどう考えるかです。

(1) 既存の会社の行う事業と新設会社の事業の「関連性」

一つ目の論点は、新設会社が担う事業(役割)が、既存の会社の主な事業と関連性が高いかどうかです。

関連性が高い場合は、子会社の位置付けとする方がグループとしての業務の効率性が高まるといえるでしょう。

たとえば、製造業の会社が販売機能を強化するため、子会社として販売会社を設けるようなケースが典型的です。何らかの事業シナジーを期待する場合も同様です。

反対に、全くの異業種に参入しようとする場合など、事業シナジーが見込めないようケースでは、兄弟会社とする方が有意義といえます。

兄弟会社とする方が、意思決定の迅速性やリスクの遮断といったメリットが見込めることがその理由です。

(2) 新設会社の「格」をどう考えるか

二つ目の論点は、新設会社の格付けをどう考えるかです。

具体的には、社長にとって新設会社の重要性が既存の会社と同等程度に高いのであれば、兄弟会社と位置付ける方が有意義といえるでしょう。

子会社ではなく、兄弟会社とする方が、新設会社の従業員のモチベーション向上も見込めそうです。

反対に、新設会社の重要性が設立時点ではまだ低い場合などは子会社と位置付けることが一般的です。特に、既存の会社の事業と関連のある事業を行わせる場合、重要性が低い会社については子会社にすることが多いでしょう。

ただし、新設会社の重要性が低い場合であっても、既存の会社と全く関係のない新規事業を行う場合は、兄弟会社とすることも十分考えられます。

2つの論点をまとめると、下表のようになります。

【事業面から見た新設会社の位置づけの判断】

| 事業面の「関連性」 | |||

| 低い | 高い | ||

| 新設会社の「格」 | 低い | どちらのケースも考えられる | 子会社とすることが多い |

| 高い | 兄弟会社とすることが多い | どちらのケースも考えられる | |

もちろん、社内の状況など他にもさまざまな要因が考慮されます。社長の想いも重要です。

その結果、上表とは異なる判断となることもあるでしょう。

3.子会社と兄弟会社の「財務・税務面」でのメリット・デメリット

新設会社を既存の会社の子会社にするか。兄弟会社にするかについては、財務・税務面の取り扱いの違いも判断ポイントとなるでしょう。

新設会社を子会社とする場合と、兄弟会社とする場合では、財務・税務面ではどんな点が異なるのでしょうか。

※なお、以下の説明は、あくまでも概略を掴んでいただくことを意図しています。実際には細かな取り扱いにも留意する必要があります。

また、本記事では新規事業の立ち上げ時などを想定して記載しています。「事業承継」や「M&A」が関係する場合には、各社の株式価値の評価のような相続税の観点など、さまざまな事項を検討する必要があります。

(1) 子会社の場合、会計上の手続きが増える可能性がある

① 連結決算

新設会社を既存の会社(親会社)の子会社とした場合の留意点として「連結決算」の考え方を取り入れる必要があることが考えられます。

連結決算とは、端的にいえば、親会社を頂点にして企業グループ全体を「一つの企業とみなして」決算書を作成することです。

特に、金融機関から融資を受けている場合、非上場企業であっても簡易な連結決算書作成を求められるケースがあります。

また、作成を求められなくとも、提出された親会社と子会社の決算書を基に、金融機関側で簡易な連結決算を組み、企業グループの実態把握に努めていることも多く見られます。

経営者はこの点について理解しておくべきでしょう。

② 子会社株式の減損処理

また、子会社の経営状況が芳しくなく、継続して損失を出し続けた場合、親会社の単体決算上で、子会社株式の「減損処理」が求められることがあります。

子会社株式(非上場前提)の減損処理とは、子会社株式の実質価額が「著しく低下」した場合に、子会社株式の帳簿価額を引き下げ、相手勘定として株式の評価損(特別損失)を計上するものです。

(注)連結決算と子会社株式の減損処理の概要については、以下の記事をご参照ください。

https://vision-cash.com/cf/ac/forming-a-separate-company/

なお、新設会社を既存の会社の兄弟会社とする場合には、頂点(株主)となる会社がないため、連結決算も子会社株式の減損処理もどちらも不要です。

ただし、各社の決算書を単純合算して内部取引を消去するなどは、グループとしての実態把握という点で意味があるでしょう。

(2) 新設会社が「配当」を行う際は子会社が有利

次に、新設会社が設立後数年経過して、配当を出せるようになった場合を考えます。配当を出したときに、子会社であるか、兄弟会社であるかのよって、配当を受ける株主の課税関係は大きく異なります。なお、配当の原資は利益剰余金(蓄積した利益)であるものとします。

① 受取配当金の益金不算入

新設会社が子会社である場合、配当を受ける株主は親会社です。この場合、親会社は「受取配当金の益金不算入」という法人税法上の規定の適用を受けることができます。

受取配当金の益金不算入とは、株主である法人が、子会社など出資先法人から配当収益を得た場合、その収益のうち一定額が税務上の収益(益金)に含まれないという規定です。

特に、本件のように出資設立した100%子会社からの配当の場合、その全額が益金不算入となります。

この場合、配当を受けた親会社においては、損益計算書上は受取配当金が営業外収益に計上されるものの、それに対する課税は行われないということになります。

グループ内で効率的に資金還流することができるため、グループ経営を行う上では理解が欠かせない制度です。

② 総合課税(配当控除あり)

次に、新設会社の位置付けを兄弟会社とする場合について考えます。この場合には配当を受ける株主は社長個人となります。

上記の受取配当金の益金不算入は法人に対する規定であり、個人に対してはこれに相当する規定はありません(別途、「配当控除」という若干の税額軽減措置があります)。

社長にとってこの配当所得は「総合課税」となるため、給与所得など他の所得と合算した上で所得税の金額が算定されます。

所得税は超過累進税率を採用しているため(住民税と合わせると最高税率は55%)、上記配当控除の適用はあるものの、社長の所得次第では、受け取った配当金のうちかなりの割合が課税され、手取りは大きく減額してしまいます。

このように、新設会社が利益を大きく稼げるようになり、配当による資金還流を予定する場合、少なくとも税務上の観点からは、子会社とする方が望ましいといえるでしょう。

【新設会社からの配当に関する税務上の取り扱い】

| 新設会社の位置づけ | 配当を受ける株主 | 税務上の取り扱い | |

| 子会社 | 親会社 | 受取配当金の益金不算入 | ← 相対的に有利! |

| 兄弟会社 | 社長個人 | 総合課税(配当控除あり) |

(3) 「グループ法人税制」の適用項目が異なる

最後に、法人税法上の「グループ法人税制」の取り扱いについて概略を説明します。グループ経営を行う会社の場合、グループ会社間での取引も頻繁に行われます。

グループ法人税制とは、グループ経営を行う企業に対して、実態に即した課税を行うため、グループ会社間で行われる一定の取引に関する課税の繰り延べを行おうとする法人税法の規定です。

このグループ法人税制は、本記事の説明対象のような100%の資本関係(税務上、正確には「完全支配関係」といいます)のある法人間の取引に「強制適用」されます。

そして、グループ法人税制の具体的な取り扱いとして、大きく次の2つの規定があります。

① 資産の譲渡にかかる譲渡損益の繰り延べ

一つめの規定は、資産の譲渡にかかる譲渡損益の繰り延べです。

資産の譲渡にかかる譲渡損益の繰り延べとは、グループ内の法人間で、固定資産や有価証券などの資産の譲渡があった場合の規定です。

具体的には、税務上、その譲渡にかかる売り手法人の「譲渡損益を繰り延べる」ことが規定されています。

なお、繰り延べられた譲渡損益は、買い手となった法人が、その譲渡損益調整資産を再び譲渡した場合などに実現させます。

(注)グループ内の法人間で、固定資産や有価証券などの資産の譲渡をする場合、この資産のことを「譲渡損益調整資産」といいます。

棚卸資産(土地を除く)や税務上の帳簿価額が1,000万円未満の資産などは、譲渡損益調整資産から除かれています。

② 寄附金・受贈益課税の不適用

二つ目の規定は、寄附金・受贈益課税の不適用です。

法人税では、法人の取引は時価で行われたものとして課税関係を考えます。そのため、取引価額が時価未満で行われた場合は、寄附や贈与と見なされ、時価で取引が行われたものとして寄附金・受贈益課税を行います。

ただし「法人による」完全支配関係のあるグループ法人間で、寄附や贈与(資産の低額譲渡なども含む)があった場合にも、この「寄附金・受贈益課税を行わない」こととされています。

この2つのグループ法人税制の規定のうち、新設会社の位置づけ(子会社、または兄弟会社)により、適用に差が生じるのが、二つ目の「寄附金・受贈益課税の不適用」です。

二つ目の「寄附金・受贈益課税の不適用」は「法人による」完全支配関係がある場合に適用場面が限定されています。そのため、既存の会社と兄弟会社との取引については適用されないことになります。

税務上、既存の会社と兄弟会社には社長「個人による」完全支配関係はあるものの、親会社と子会社との間柄のような法人による完全支配関係はないと考えるということです。

この点がメリットとなるか、デメリットとなるかは、ケースバイケースですが、新設会社の位置づけにより、適用に差が生じることは理解しておくとよいでしょう。

【新設会社の位置付けとグループ法人税制の規定の適用関係】

| 新設会社の位置づけ | 譲渡損益の繰り延べ | 寄附金・受贈益の不適用 |

| 子会社 | 適用あり | 適用あり |

| 兄弟会社 | 適用あり | 適用なし |

なお、新規事業を始めるときに別会社を設立すべきかどうか?については以下の記事をご参照ください。

https://vision-cash.com/cf/ac/forming-a-separate-company/