法人税申告書とは何でしょうか。

法人税申告書とは、企業が支払う法人税の計算をするための明細書です。

そう聞くと、単なる事務的な手続きのための明細書に過ぎないようですが、

決算書ではわからず、法人税申告書を見て初めてわかる、会社の実態もあります。

法人税申告書のどこを見ればどんなことがわかるのか。わかりやすく解説します。

1.企業会計と法人税の関係

「法人税申告書」とは正確には、法人税の確定申告書のことです。

この法人税申告書。決算書と比べると、目にする機会の少ない書類かもしれません。どんなときに他社の法人税申告書を見ることがあるかというと、たとえば、M&Aの際などが考えられます。

企業がM&Aを行う際に、デューデリジェンスの観点から、相手先企業から決算書に加えて、法人税申告書を受領することがあります。

M&A以外で、法人税申告書を見る機会があるのは、たとえば、金融機関の法人担当者です。金融機関の法人担当者も、融資可否の判断をする上で法人税申告書を活用しています。

なぜなら、この法人税申告書からは、貸借対照表や損益計算書などの決算書からは読み取れない、さまざまな情報を知ることができるためです。

そして、その情報は、企業の実態を把握するために有効な情報であるのです。

では、取引先企業などから法人税申告書を入手した場合に、特にどのような点に着目すべきなのでしょうか。

(1) 法人税の基本と税率

まず、法人税とはどのような税金なのでしょうか。法人税とは、会社の「儲け」に課される税金です。では、法人税の対象である「儲け」とは何でしょうか。

「儲け」と聞くと、会計上の利益のイメージが強いかもしれません。損益計算書を見ると、税引前当期純利益、法人税等、当期純利益の順に記載されています。

税引前当期純利益 100

法人税等 30

当期純利益 70

ここから、税引前当期純利益に一定の割合を乗じて法人税を計算しているイメージがあるかもしれません。

実は法人税を計算する上での「儲け」とは、企業会計上の「利益」ではありません。税務上の「所得」です。

法人税は、税務上の所得金額に法人税率をかけて計算します。

(2021年現在は、法人税率は原則として、23.2%)

また、この所得金額や法人税額は、法人住民税や法人事業税の税額算出の基礎情報ともなります。

① 法人税等とは

損益計算書で、税引前当期純利益の下に記載された「法人税等」とは、法人税、住民税及び事業税の3つの税金のことです。

② 法定実効税率とは

なお、「法定実効税率」という言葉を耳にすることがあるかもしれません。「法定実効税率」とは、所得金額に対して法人税等が概ねどの程度の割合で課されるのかを理論上、計算した数字を言います。

この法定実効税率は、会社の資本金や所在地などによって異なりますが、資本金が1億円以下の一般的な中小企業では、2021年現在、概ね「34%」程度です。

ただし、法人税等の額は、税額控除など所得の増減以外の事情でも増減するため、法定実効税率はあくまで理論上の目安と考えてください。

(2) 法人税申告書とは

では改めて、法人税申告書とは何でしょうか。法人税申告書とは、法人税の金額を算出し、課税当局である税務署へ申告するための書類です。

そして、この法人税申告書は一枚の特定の用紙ではなく、「別表」と呼ばれる数多くの明細書から構成されています。

現在の法人税法は、さまざまな経済政策などの影響もあり、制度が非常に複雑になっています。そのため、別表の種類も大変多くなっています。

ただし、税務専門家を除き、一般に押さえておくべき別表の種類はある程度限定されています。主要な別表の概要がわかれば、M&Aのデューデリジェンスの際などにも大いに役立つでしょう。

(3) 「所得金額」の計算方法

法人税申告書を見る上で、まず押さえておきたいのは、税務上の所得金額の計算方法です。法人税額を算出するには、税務上の所得金額を知る必要があるためです。

では、この所得金額はどのように計算方するのでしょうか。

法人税法上、所得金額は税務上の「益金」から「損金」を差し引いて算出することとされています。そして、この益金は、“原則”として、会計上の「収益」です。損金は、“原則”として会計上の「費用」です。

そして、ここでいう費用には、売上原価や損失を含みます。つまり、法人税の所得金額を計算する土台は、企業会計なのです。

会計上の利益 = 収益 - 費用

税務上の所得 = 益金 - 損金

ただし、この収益と益金、費用と損金が“原則”として同じであるという点が大きなポイントです。

損金 ≒ 費用

なぜかというと、実は“例外”にあたる取り扱いが、法人税法ではとても多く設定されているためです。この“例外”にあたる取り扱いのことを税務上の「別段の定め」といいます。

法人税の基礎を学ぶということは、この別段の定めについて学ぶといっても過言ではないほどです。(もちろん、他にも重要な規定は多数あります)。

税務上、この別段の定めが設けられているのは「公平な課税」を実現するためです。

たとえば、会社が役員へ会社の規模に対して、あまりにも過大な役員給与を支給した場合を考えてみましょう。

この場合にも、会計上は、この支出を費用として処理します。この支出が利益の圧縮要因となってしまうということです。なぜなら、会計は、債権者や株主に対する情報開示を目的としているためです。

寄附など事業に関係のない多額の支出を行った場合も同様です。多額の支出は利益を減らす要因となります。

ところが、こうした支出を税務上も無制限に損金として認め、所得金額を減らせてしまうとどうなるでしょうか。所得金額の減少は税額の減少につながります。その結果として、会社間で不公平感が生じるおそれがあります。また、国家の税収も減ってしまいます。

さらに、企業会計基準の中には、減損損失や各種の引当金など、“見積もり”に基づく費用計上を求める規定が多数あります。このような見積もりはあくまでも見積もりに過ぎません。見積もりによる費用をすべて損金とすることにも課税上、弊害があるでしょう。

こうしたさまざまな背景があることから、法人税法ではさまざまな別段の定めを設けています。意図は、なるべく公平な課税を実現することです。

(4) 「申告調整」とは何か

会計上の利益と税務上の所得が同じではないということは、会計上の利益とは別に、所得金額を計算する必要があるということです。では、所得金額はどのように計算するのでしょうか。

理屈としては、会計上の収益の額と費用の額の代わりに、法人税法上の益金の額と損金の額をそれぞれ集計し、その差額を計算すれば、所得金額を算出できそうです。

ただし、これでは手間がかかります。そこで、実務上は、会計上の“当期純利益(損失)の額を基礎”として、税務上、加算すべき金額を加算し、減算すべき金額を減算して、所得金額を算出することになっています。

この計算過程のことを「申告調整」といいます。申告調整は後述する法人税申告書の別表4上で行われます。

当期純利益 + 加算調整項目(注1) - 減算調整項目(注2) = 所得金額

※ 注1:加算調整には「益金算入」と「損金不算入」があります。

・益金算入とは、会計上は収益でないのに、税務上は益金に算入される調整のことです。

・損金不算入とは、会計上は費用であるのに、税務上は損金に算入されない調整のことです。

※ 注2:減算調整には「益金不算入」と「損金算入」があります。

・益金不算入とは、会計上は収益であるのに、税務上は益金に算入されない調整のことです。

・損金算入とは、会計上は費用でないのに、税務上は損金に算入される調整のことです。

| 区分 | 項目 | 内容 |

| 加算調整 | 益金算入 | 会計上は収益でないのに、税務上は益金に算入される調整 |

| 損金不算入 | 会計上は費用であるのに、税務上は損金に算入されない調整 | |

| 減算調整 | 益金不算入 | 会計上は収益であるのに、税務上は益金に算入されない調整 |

| 損金算入 | 会計上は費用でないのに、税務上は損金に算入される調整 |

(5) 「税効果会計」とは

なお、ここまで説明した会計と税務の違いをそのままにしておくと、情報開示という観点で、会計上のわかりにくさが生じることになります。

たとえば、会計上の税引前当期純利益は赤字なのに、税務上の所得は黒字であるため法人税等の負担が生じるなどのケースです。

法人税等の額を算出する際に、別段の定めに基づく申告調整がなされると知らない人が、税引前当期純利益が赤字であるのに、法人税等が計上されている損益計算書を見るとどう思うでしょうか。

赤字なのに、なぜ法人税等が計上されているのだろう?と疑問に感じるかもしれません。

会計上わかりにくい、いわば不都合な状況ということです。この不都合を調整するものが「税効果会計」です。

「税効果会計」とは、会計上“あるべき”法人税等の負担額を算出するため、また、将来の法人税等の支払額に関する情報を表すために行うものです。

具体的には、税効果会計を適用している決算書では、赤字なのに法人税等が生じるなどの場合は「法人税等調整額」という科目を用いて税負担額を減少させる処理がなされています。

2.法人税申告書の着目すべき箇所は?そこから何が分かるのか?

では、具体的に法人税申告書のどのようなところに着目すべきなのでしょうか。

税務専門家以外の方が、M&Aのデューデリジェンスの際などに、特に着目すべき別表について、以下に概要をご説明します。取り上げるのは、下表の別表です。

| no | 文書名 | 概要 | |

| 1 | 別表4 | 税務上の損益計算書 | 利益と所得の差異要因 |

| 2 | 別表5(1) | 税務上の貸借対照表 | 税務上の修正申告や更正の請求の有無 |

| 3 | 別表2 | 主要株主構成を把握 | 株主数・議決権数など |

| 4 | 別表5(2) | 納税状況の確認 | 税金の滞納の有無・延滞税、加算税の有無 |

| 5 | 別表7 | 繰越欠損金についての状況を把握 | 繰越欠損金の有無と期限 |

| 6 | 別表16 | 減価償却の状況を把握 | 減価償却費を適切に計上しているか |

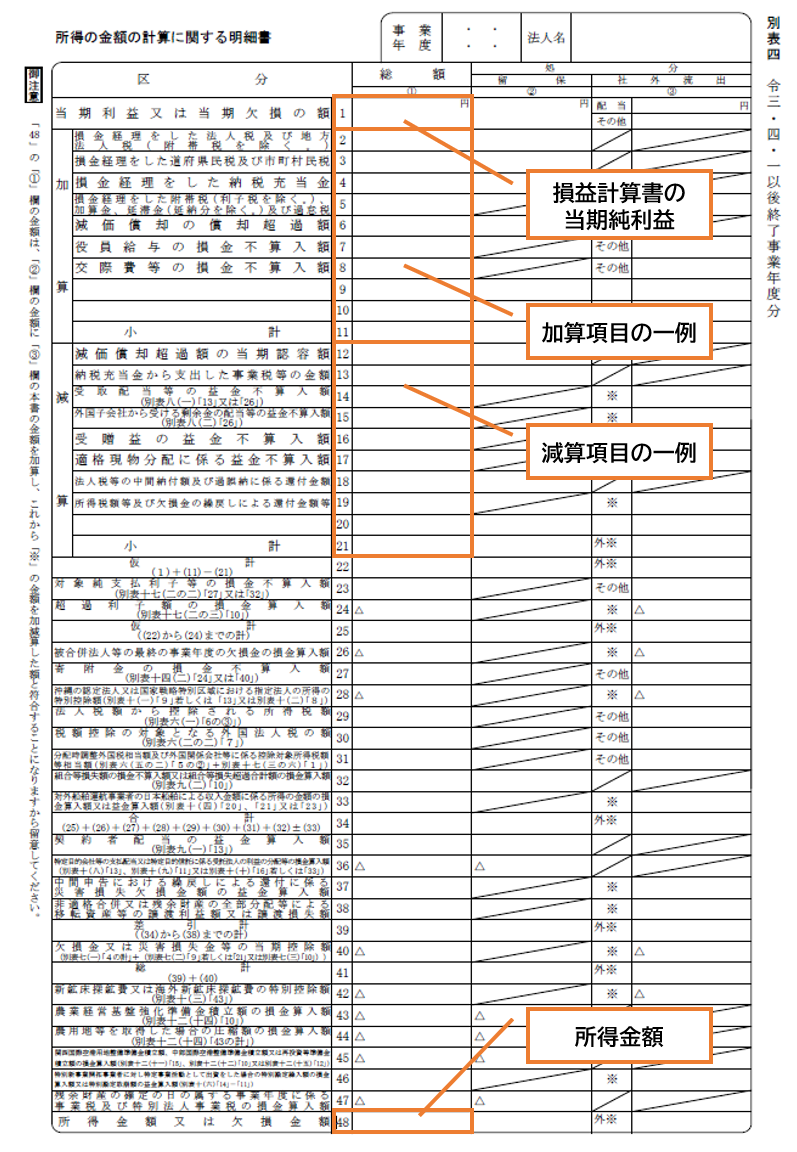

(1) 別表4-税務上の損益計算書-

法人税申告書の別表4は、所得金額を計算するための明細書です。この別表4は、法人税申告書の中でも最重要の明細書といえるものです。

別表4で算出された所得金額を基にして、法人税申告書の表紙にあたる別表1で法人税の額が算出されます。

別表4では、企業会計上の当期純利益を出発点として、各種の加算調整と減算調整を行いながら、所得金額を計算していきます。これが「申告調整」です。

このような特性から、別表4は「税務上の損益計算書」などと呼ばれます。別表4における代表的な加算・減算項目として、たとえば下表のようなものが挙げられます。

| 区分 | 項目 | 具体例 |

| 加算 項目 |

益金算入 | ・受贈益の計上漏れの認識 |

| 損金不算入 |

・税務上の減価償却限度額を超える減価償却費の否認 ・評価損や引当金の繰入額など、税務上損金と認められない項目の否認 ・所定の要件を満たさない役員給与の否認 |

|

| 減算 項目 |

益金不算入 | ・受取配当金に関する収益の取り消し |

| 損金算入 | ・過去に否認した費用項目の認容 |

【別表4による申告調整】

出典:国税庁WEBサイト(一部加筆)

※ 別表の様式や記載要領などは、国税庁WEBサイトで公開されています。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2021/01.htm

上場企業など企業会計基準を順守しなければならない企業では、申告調整すべき事柄が多岐にわたります。そのため、別表4にはたくさんの調整項目が記載されます。

反対に、比較的小規模な中小企業では、いわゆる税務会計に基づいた会計処理を行うことが多いでしょう。その場合、調整項目はさほど多くならないのが一般的という特徴があります。

(2) 別表5(1)-税務上の貸借対照表-

別表4と並んで重要な明細書が別表5(1)です。別表4が税務上の損益計算書であるのに対し、別表5(1)は「税務上の貸借対照表」に相当します。

ただし、貸借対照表といっても、会計上の貸借対照表のように、貸借(左右)に資産と負債・純資産が分かれていて、貸借の合計額は必ず一致するといった構造にはなっていません。

別表5(1)の構造を理解するには、法人税の考え方をしっかりと理解する必要があるため、ここでは詳細な説明は割愛します。

別表5(1)には、会計上の貸借対照表に計上されている資産や負債科目のうち、その科目の会計上の金額と税務上の金額が一致しない項目が抜き出されていると考えてください。

たとえば、会計上、建物の帳簿価額が500万円で計上されているとします。

そして、別表5(1)の④欄(差引翌期首現在利益積立金額)に、建物として200万円(正の値)が記載されていたとします。この場合、この建物の税務上の帳簿価額は、会計上の帳簿価額500万円に税務上の調整200万円を加算した700万円となります。

別表5(1)の構造を理解するには時間がかかりますが、法人税申告書の別表4・別表5(1)を連動して分析できるようになると、決算書のみの企業分析よりも、より深く企業の実態を診ることができます。

その他、別表5(1)からは、税務上の修正申告や更正の請求が行われていたことなども読み取ることができます。

別表5(1)の前期の④欄(差引翌期首現在利益積立金額)の各項目の金額と、当期の①欄(期首現在利益積立金額)の各項目の金額は通常一致しますが、修正申告等が行われていた場合は不一致になることがあります。

このような場合、可能であれば修正申告等に至った理由や修正事項等について、尋ねてみるとよいでしょう。

(3) その他の注目すべき別表

① 別表2-主要株主構成を把握-

法人税申告書の別表2は「同族会社」であるか否かを判定するための明細書です。

同族会社とは、ごく簡単にいえば、会社の上位3グループの株主が、その会社の発行済株式の50%超を有する会社のことです。

一般的には、会社のオーナーやその親族等が支配している会社をイメージすればよいでしょう。日本の会社の大多数は同族会社に該当します。

別表2からは、この会社の上位3グループの株主を把握することができます。M&Aや新規に取引を始めようとする場合、対象会社の株主が誰であるかは非常に重要な情報です。

法人税申告書を受領できた場合に、別表2は必ず確認しておくべき明細書の一つです。

なお、中小企業ではいわゆる“名義株”が存在することがある点に注意する必要があります。名義株とは、名義上の株主(名義の貸与者)と実質的な株主(名義の借用者)が異なる株式のことです。

M&Aにおいては名義株の有無が案件の成否に大きく影響するため、名義株の有無は慎重に確認をする必要があります。

② 別表5(2)-納税状況の確認-

別表5(2)は、会社の税金の納付状況を確認することができる明細書です。

別表5(2)からは、法人税だけでなく、法人住民税や法人事業税、さらに不動産取得税や固定資産税、登録免許税などの納付状況も確認することができます。

別表5(2)で特に注視すべきところは、表の一番右列の「期末現在未納税額」です。

ここに、当期分(確定)以外の未納税額が記載されている場合、滞納している税金があるということなので、その理由等を確認する必要があるかもしれません。

また、期限内に税金を納付しなかった場合に課される延滞税や、税金の不納付や過少申告等があった場合に課される加算税など、罰則的な税金が発生している場合にも、その理由について確認してみる必要があるでしょう。

③ 別表7-繰越欠損金についての状況を把握-

別表7は、「繰越欠損金」の発生・使用状況について確認できる明細書です。

法人税法では、ある事業年度に生じた税務上の赤字(欠損金額)を一定期間にわたって繰り越し、その後の事業年度の所得金額から控除できるという制度が設けられています。その年数は、2021年現在、10年間です。

この制度を「欠損金の繰越制度」といいます。そして、翌期以降に繰り越される欠損金額のことを、一般に「繰越欠損金」と呼びます。

欠損金の繰越制度は企業会計にはない、税務上のとても重要な制度です。

繰越欠損金の有無は、会社の将来の納税額に直結します。納税額に直結するということは、すなわち、キャッシュフローに直結するということです。

別表7からは繰越欠損金がいつの事業年度において発生し、いつまで使用することができるのかといった重要な情報を把握することができます。

④ 別表16-減価償却の状況を把握-

別表16は、「減価償却」に関する情報を確認できる明細書です。別表16には、さまざまな種類がありますが、ここでは固定資産の通常償却に関する明細書である別表16(1)~(4)を意味するものとします。

企業会計上、適正な期間損益計算を行うため、固定資産の減価償却は、一定の方法により毎期規則的に行う必要があります。これを「正規の減価償却」といいます。

一方、税務上は、公平な課税を行うため、損金算入できる減価償却費に限度額を設けています。これを「償却限度額」といいます。

償却限度額を超えて会計上の減価償却費を計上しても、その超えた部分の金額は、税務上損金不算入とされてしまいます。

ここで大切なのは、償却限度額という制限を除けば、税務上は減価償却費をいくらで計上していても問題にならないという点です。

つまり、税務上、減価償却費の計上は任意であり、極端な話、減価償却費を全く計上しなかったとしても、少なくとも税務上は問題ありません。一方で、会計上は、正規の減価償却に反することになります。

一般的な中小企業では、税務会計の考え方に基づき決算書を作成していることが多く、このような場合、減価償却費を利益操作に用いられてしまうことが少なくありません。

つまり、赤字になりそうな事業年度においては減価償却費を計上せず、特殊要因などにより大きく黒字になりそうな事業年度においては、多額の減価償却費を計上するといったことが行われがちです。

したがって、M&Aにあたり、会社の収益性や保有資産の価値を検討する際などには、減価償却が適切に行われているか、よく確認しておく必要があります。

なお、実際に法人税申告書を深く読み解くには、法人税に関する正しい知識や相応の訓練が必要です。ですので、会計・税務面の精緻なデューデリジェンスなどを行う際には、公認会計士や税理士などの専門家の力を借りるべきでしょう。

3.中小企業の決算書の特徴

最後に、中小企業の決算書の特徴について簡単に確認しておきます。

上場企業等の金融商品取引法適用会社や会社法上の大会社は、監査法人または公認会計士による「会計監査」が法的に義務づけられています。

このため、こうした会社は、各種の「企業会計基準」に準拠した財務諸表(決算書)を作成する必要があり、適正な会計処理が行われているか、監査法人等による厳格なチェックがなされます。

一方、日本の企業数の大多数を占める中小企業では、通常、監査法人等による会計監査は行われていません。

このため、一般的な中小企業では、高度な会計知識やさまざまな見積もり等が必要となる企業会計基準に準拠した決算書は作成されていません。

では、中小企業の決算書は何を基準として作成されているかというと、いわゆる「税務会計」の考え方に基づいて作成されていることが一般的です。

税務会計とは、主として法人税法の規定に基づく課税所得を計算することを目的にする会計のことをいいます。

税務会計の考え方に基づいて作成された決算書は、債権者や株主に対し適正な財務状況を報告することを主目的とする純粋な「財務会計」に基づき作成された決算書とはさまざまな部分で相違があります。

なお、税務会計に基づく決算書は、そもそも法人税の取り扱いを意識して作成されているため、法人税申告書を作成する上での申告調整項目は、比較的少なくて済むのが一般的です。

反対に、企業会計基準に準拠した純粋な財務会計と法人税法ではさまざまなところで乖離が生じるため、上場企業などの申告調整は複雑になってきます。

※ なお、本記事での企業とは、株式会社を前提としています。