キャッシュフロー計算書には、間接法と直接法があります。多くの企業では間接法が使用されています。

では、直接法のキャッシュフロー計算書とはどのようなものでしょうか。どうやって作成するのでしょうか。わかりやすく解説します。

1.直接法のキャッシュフロー計算書とは

(1)キャッシュフロー計算書の目的

(2)キャッシュフロー計算書の種類

(3)直接法によるキャッシュフロー計算書

(4)間接法によるキャッシュフロー計算書

2.直接法でのキャッシュフロー計算書の作成手順

(1)商品の販売による収入とは

(2)商品の仕入れによる支出とは

(3)その他の支出とは

1.直接法のキャッシュフロー計算書とは

(1)キャッシュフロー計算書の目的

キャッシュフロー計算書とは、その名称のとおり、キャッシュ(お金)のフロー(流れ)を計算するための財務諸表です。

つまり、キャッシュフロー計算書とは、期初の現金残高と期末の現金残高の差額が、どのような現金の出入りにより生じたのかを明らかにするための計算書類と言えます。

なぜ、キャッシュフロー計算書が必要であるかというと、損益計算書上の純利益(最終利益)の金額と、現金の増減額が必ずしも一致しないためです。

たとえば、売上が増えても売掛金の回収が滞った場合、現金は増えないといったことが起こります。

また、過剰な設備投資や借入金の返済による資金繰りの逼迫は、損益計算書によって表すことができません。

損益計算書は、適正な期間損益計算を目的として作成されるため、現金の動きを的確に表すものではありません。

一方で、キャッシュが枯渇すると、企業は倒産の危機に陥ります。キャッシュの増減とその理由を知ることは、企業活動の把握に重要な情報です。

そこで、現金の出入りに着目する財務諸表であるキャッシュフロー計算書が必要になのです

(2)キャッシュフロー計算書の種類

キャッシュフロー計算書には、直接法と間接法の2種類があります。直接法と間接法の違いは、営業キャッシュフローの表示方法です。投資キャッシュフロー、財務キャッシュフローの表示方法には差異がありません。

また、違いは表示方法だけであり、直接法と間接法のどちらを用いても、営業キャッシュフローの金額は同じ金額になります。

では、直接法による営業キャッシュフローの表示と間接法による営業キャッシュフローの表示の違いを見ていきましょう。

(3)直接法によるキャッシュフロー計算書

直接法における営業キャッシュフロー計算では、主たる営業取引の区分ごとに、資金の流入と資金の流出とを直接足し引きして、その差額として営業活動によるキャッシュフローを表示します。

主たる営業取引の区分には、営業収入による資金の流入、仕入れによる資金流出、人件費支出による資金支出等があります。

直接法では、資金の収入と支出を、営業取引の区分ごとに直接、加算、減算して営業キャッシュフローを表示します。そのため、直接法によるキャッシュフロー計算書の方が、営業活動の実態が直感的に理解しやすいと言えます。

直接法によるキャッシュフロー計算書では、キャッシュフローの収支の全体像が把握しやすいことから、将来のキャッシュフローの予測も行いやすくなります。

(4)間接法によるキャッシュフロー計算書

一方、間接法による営業キャッシュフロー計算では、損益計算書の税引前当期純利益をもとに、キャッシュフローに影響を及ぼす項目を加算、減算することで、間接的に営業活動によるキャッシュフローを表示します。

間接法による営業キャッシュフロー計算は、キャッシュフロー計算書を見慣れない人には、営業活動の実態が直感的に理解しにくいでしょう。

ただし、作成という観点で考えると、損益計算書と貸借対照表の情報をもとに作成できることから、実務上は、間接法が使われています。

2.直接法でのキャッシュフロー計算書の作成手順

直接法による営業キャッシュフローの表示では、以下の区分で、損益計算書、貸借対照表やその他帳簿上の情報をもとに、それぞれの収支額を計算することになります。

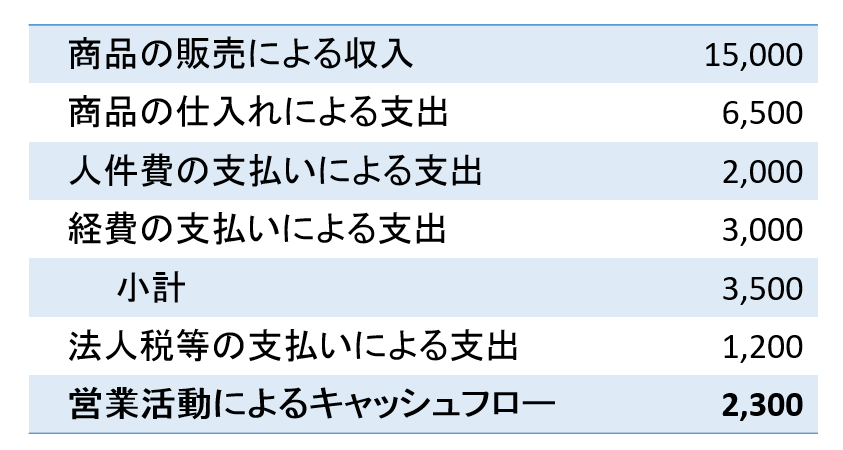

・商品の販売による収入

・商品の仕入れによる支出

・その他の支出のうち主要なもの

(1)商品の販売による収入とは

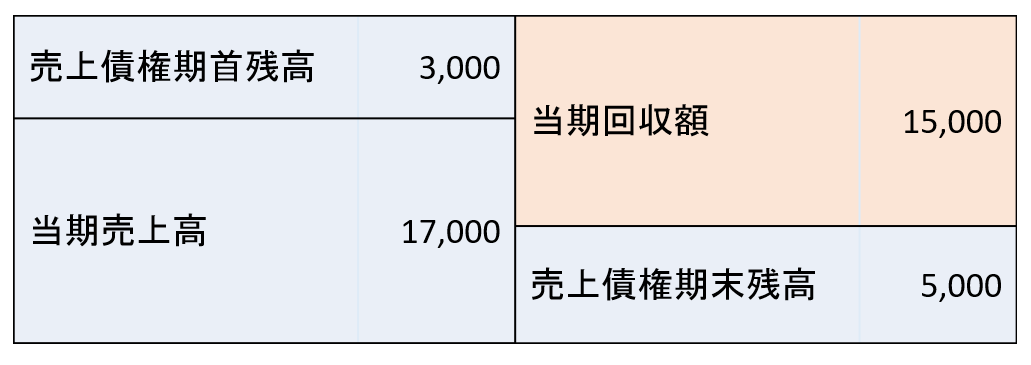

商品の販売による収入は、現金販売による収入額に加えて、売掛金や受取手形(売上債権)の回収高から計算します。

<設例>

・当社は、現金販売と掛け販売を併用している。

・当期の損益計算書上の売上高は17,000千円である。

・期首の貸借対照表上の売上債権(売掛金と受取手形の合計額)は3,000千円である。

・期末の貸借対照表上の売上債権は、5,000千円である。

・売上債権の貸し倒れは発生していない。

売掛金と受取手形(売上債権)の勘定分析により、商品の販売による収入を計算できます。借方(左側)は売上債権の発生、貸方(右側)は売上債権の消滅、または繰り越しを意味します。

期中の貸し倒れがない場合は、期首の売上債権残高3,000千円と当期売上高17,000千円の合計20,000千円から、期末の売上債権残高5,000千円をマイナスした金額が、当期の売上債権の回収高15,000千円となります。

3,000+17,000-5,000=15,000

計算結果の15,000千円が商品の販売による収入として、記載されることになります。

(2)商品の仕入れによる支出とは

商品の仕入による支出は、現金仕入のほか、仕入債務である買掛金や支払手形の支払高から計算します。

<設例>

・当社は、現金仕入れと掛け仕入れ販売を併用している。

・当期の損益計算書上の売上原価は7,000千円である。

・期首の商品棚卸高は1,000千円、当期末の商品棚卸高は1,500千円である。

・商品の減耗や評価減は生じていない。

・期首の貸借対照表上の仕入債務(買掛金と支払手形の合計額)は1,500千円である。

・当期末の貸借対照表上の仕入債務は、2,500千円である。

商品の仕入れによる支出は、商品の勘定分析と、仕入債務の勘定分析を併用して算定します。

まずは、売上原価と期首・期末の商品棚卸高をもとに、当期の仕入高を算定します。当期の仕入高は、売上原価7,000千円と期末商品棚卸高1,500千円の合計8,500千円から、期首商品棚卸高の1,000千円を差し引くことにより計算できます。計算結果は、7,500千円です。

7,000+1,500-1,000=7,500

次に、期首・期末の仕入債務残高をもとに、当期の支払額を算定します。

期首の仕入債務残高は1,500千円、当期の仕入高は7,500千円です。この合計9,000千円から、期末の仕入債務残高2,500千円をマイナスした結果、当期の支払い額は6,500千円であることがわかります。

1,500+7,500-2,500=6,500

計算結果の6,500千円が商品の仕入れによる支出として、記載されることになります。

(3)その他の支出とは

直接法による営業キャッシュフローの表示では、商品の販売による収入、仕入れによる支出に加え、その他の主要な取引により生じた支出を記載します。代表的な項目は、人件費です。

その他の販売費及び一般管理費に区分される取引に係る支出で、重要性の乏しいものについては、経費の支払いによる支出などとして、まとめて表示します。

<設例>

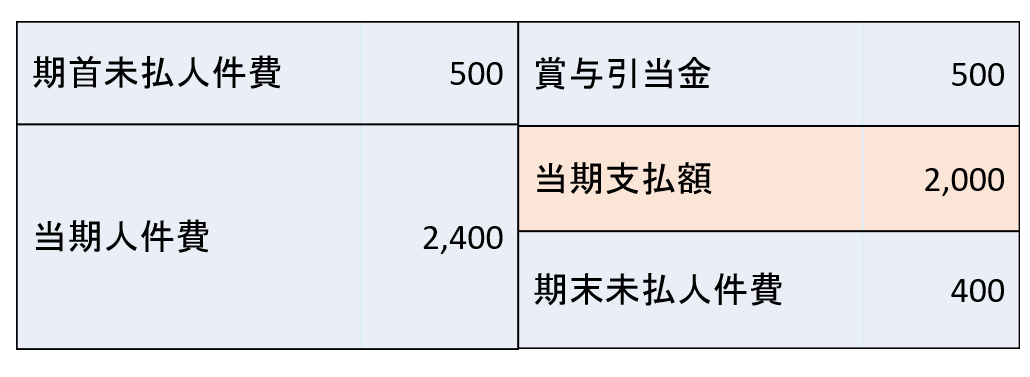

・X1年3月期の損益計算書上の人件費の金額は2,400千円である。

・期首の未払人件費は500千円、期末の未払人件費は400千円である。

・X1年1月より、賞与規定が整備され、従業員に賞与が支給されることとなった。

・損益計算書上の人件費には、翌期に支給される賞与の額のうち当期に帰属するものが含まれる。

・翌期に支給予定の賞与総額は1,000円である。

・賞与計算期間はX1年1月からX1年6月の6か月間であり、賞与支給日はX1年7月である。

人件費の支払いによる支出は、当期発生した人件費の金額と、期首・期末の未払額、並びに賞与引当金や退職給与引当金の影響を考慮して算定します。

期首の未払人件費の額は500千円、当期発生の人件費額は2,400千円で、合計額は2,900千円です。

500+2,400=2,900

当期発生の人件費には、翌期7月に支給される賞与のうち当期に帰属する金額が含まれています。翌期7月支給の賞与総額は1,000千円。賞与計算期間は計6か月間であり、うち3か月分が当期に含まれることとなります。

よって、当期に帰属する部分は1,000千円×3/6か月で、500千円となります。

この500千円は、当期に支払ったものではなく、翌期に支払われる部分が当期発生額として計上されているものなので、賞与引当金として、貸借対照表に計上されることとなります。

よって、当期の支払額は、期首未払人件費と当期発生人件費の合計額2,900千円から、賞与引当金500千円、期末未払人件費400千円をマイナスした2,000千円となります。

2,900-500-400=2,000

計算結果の2,000千円が人件費の支払いによる支出として、記載されることになります。

3.直接法と間接法の比較

(1)直接法のメリット・デメリット

直接法では、営業キャッシュフローを構成する項目に関して、収支の全体像が把握しやすいことが特徴です。そのため、将来的なキャッシュフローの予測をする際に便利というメリットがあります。

このため、国際会計基準(IFRS)では、直接法による表示が推奨されています。

一方で、直接法は、計算上、詳細な勘定分析が必要になり、実務上煩雑というデメリットがあります。

(2)間接法のメリット・デメリット

間接法では、税引前当期純利益の金額をもとに、キャッシュフローに影響を及ぼす損益計算書上の項目や貸借対照表上の項目を加算・減算して営業キャッシュフローを算定するため、作成方法が簡便というメリットがあります。

一方で、直接法による場合と異なり、主たる営業活動に係る取引ごとに区分された情報が記載されないため、収支の全体像が把握しにくいというデメリットがあります。