「簿外債務」や「偶発債務」とは耳慣れない言葉かもしれません。

どちらも「債務」という言葉がついているにも関わらず、貸借対照表上の負債項目には現れないものです。

ただし、決算書をもとに企業分析等を行う際には、簿外債務や偶発債務について留意が必要です。

簿外債務、偶発債務とは何なのか、中小企業の場合を前提に具体例やその2つの違いなどについて、わかりやすく説明します。

Contents

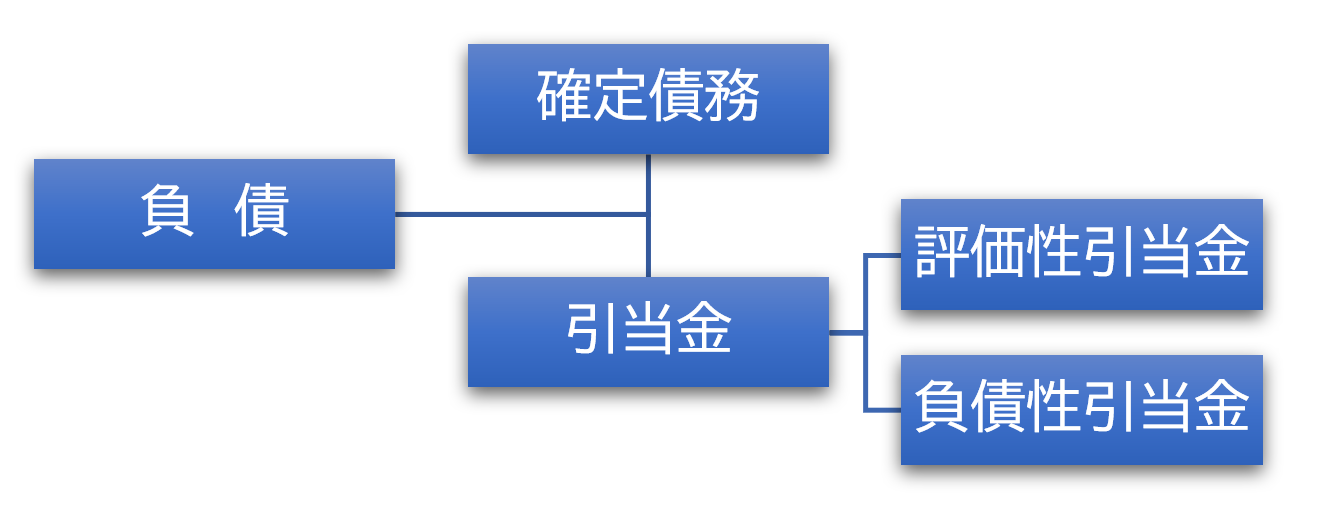

1. 負債の分類

簿外債務、偶発債務の説明の前にまず、会計上の「負債」の分類について整理しておきます。貸借対照表に計上される負債は概ね下図のように分類できます。

【負債の大まかな分類】

「確定債務」とは、買掛金や支払手形、借入金など、まさに法的な意味での債務が確定しているものを指します。

また、「引当金」は、企業会計上、次の4つの要件を満たすものをいいます。

① 将来の特定の費用または損失であること

② ①が発生する原因が当期以前の事象にあること

③ ①が発生する可能性が高いこと

④ ①の金額を合理的に見積もることができること

上記の4つの要件が満たされる場合、会計上、適正な損益計算を行うため、引当金を計上するとともに対応する費用を計上します。

【引当金計上時の仕訳例】

○○引当金繰入額 ××× / ○○引当金 ×××

さらに引当金は「評価性引当金」と「負債性引当金」の2つに大別できます。

評価性引当金は、資産の評価額を適切に表すための項目です。代表的な評価性引当金は、売掛金などの債権に対して設定される貸倒引当金です。

負債性引当金は、将来生じるであろう支出に備えるための項目です。具体的には、退職給付引当金や製品保証引当金、修繕引当金などさまざまなものがあります。

評価性引当金は、貸借対照表上は資産のマイナス項目として計上されます。負債性引当金は、貸借対照表上、流動負債または固定負債に計上されます。

| 種類 | 目的 | 具体例 | 記載 |

| 評価性引当金 | 回収リスクに備える | 貸倒引当金 | 資産のマイナス |

| 負債性引当金 | 将来の支出に備える | 退職給付引当金、製品保証引当金、修繕引当金 | 負債 |

(厳密には負債性引当金も債務性があるか否かという観点で2つに区分されます)

負債の分類を踏まえた上で、では改めて、簿外債務、偶発債務とは何でしょうか。

2. 簿外債務

(1) 簿外債務とは

簿外債務とは、本来帳簿上に記載されているべき債務であるにも関わらず記載されていないものをいいます。

貸借対照表(バランスシート)に未計上の状態であるため、債務が「オフバランス」であるという表現が用いられることもあります。

偶発債務が法令上定義されている用語であるのに対し、簿外債務は法令上定義されているわけではない一般用語です。

先ほどの負債の分類を考慮すると、借入金などの確定債務が計上されていない簿外債務と、各種の引当金が計上されていない簿外債務に区分できます。

(2) 確定債務が簿外となる具体例

確定債務が簿外の具体例として、たとえば銀行からの借入金が簿外(オフバランス)となっていること等があります。

これは、正しく記帳を行っていれば本来起こり得ない事態です。意図的であれば、まさしく粉飾決算ということになります。

一方で、本来的には確定債務であるものの、企業側でそれを認識していないため、結果的に簿外となっているものもあります。

その代表例が、従業員に対する「未払残業代」や「未払退職金」です。

中小企業の中には、法令に基づく時間外手当を正しく支給していない企業や、退職者に退職金規定に基づく退職金を支給していない企業が少なからずあります。

これらは、従業員が退職などを契機に労働基準監督署に相談をする等により、顕在化する可能性があります。

他にも中小企業では、デリバティブ等の時価評価を行っていないことから、結果的に含み損のあるデリバティブが簿外となっているなども見受けられます。

(3) 引当金が簿外となる具体例

では、引当金が簿外の場合として、どのようなケースがあるでしょうか。

引当金が4要件を満たす場合、本来は決算書に正しく計上されているべきです。

ただし、中小企業の実務上は、適正に計上されていないことがしばしばあります。これには大きく次の2つの理由が考えられます。

適正額の算定が難しいため

たとえば、退職金規定がある場合、本来は適正な退職給付引当金を計上すべきです。

ただし、退職給付会計における退職給付債務を適切に算定することは中小企業の経理状態では難しいのが現状です。

結果として、中小企業では会計基準等の規定に沿った退職給付引当金が計上されていないことが多くあります。

また、その他の引当金についても、金額の合理的見積もりが求められます。そのため、大企業に比べて管理部門の人材が手薄なことの多い中小企業では、適正額を算定することが難しいという課題があります。

税務上の取り扱いによるもの

また、引当金に対する法人税法の取り扱いがオフバランスに繋がっている可能性も指摘できます。

法人税法では、課税の公平を図るため、税務上の費用(損金といいます)を認識するか否かを、債務が確定しているかどうかという基準で判断することとしています。これを債務確定主義といいます。

この債務確定主義では、引当金は債務が確定しているとはいえないため、一定の例外を除き、税務上損金とは認められません。

上場している大企業などと異なり、中小企業は不特定多数の人に向けて決算書を開示するということは基本的にありません。

そのため、税務上損金とは認められず、節税効果のない引当金の繰入額を、利益を圧縮してまで計上したくないという考え方が生じやすいのです。

(4) 簿外債務を把握するには

簿外債務は、貸借対照表に計上されていない債務です。

新規に取引を始めようとする会社のの決算書を受領した際などに、簿外債務などの粉飾事項がないか発見するのは会計のプロである公認会計士や金融機関でも容易ではありません。

ただし、会社の株式を買い取り、子会社化するような場合(いわゆるM&A)には、簿外債務等があるかもしれないという前提のもとに財務デューデリジェンスを行うなど、簿外債務等の有無を把握するように努める必要があります。

また自社の決算書については、適正な会計処理により簿外債務を発生させないことも重要です。

3. 偶発債務

(1) 偶発債務とは

偶発債務とは、現時点においては債務とはなっていないものの、将来一定の条件が揃った場合に債務となる可能性があるものをいいます。

(2) 偶発債務の具体例

偶発債務の具体例としては次のようなものが挙げられます。

【偶発債務の具体例】

| 具体例 | 生じる債務 |

| 受取手形の割引高・裏書譲渡高 | 不渡りが生じた場合に遡及義務がある |

| 保証債務 | 主たる債務者が債務不履行を起こした場合に代理弁済義務がある |

| 係争事件 | 敗訴した場合に損害賠償義務を負う可能性がある |

これらの偶発債務は、引当金のように貸借対照表に直接計上されることはなく、「個別注記表」の貸借対照表に関する注記欄に注記されます。具体的には、以下のように記載されます。

【偶発債務の注記例】

・受取手形の裏書譲渡高:○○〇円

・××社の金融機関からの借入金に対して、○○〇円の債務保証を行っている。

・△△社から特許権の侵害があったとして、○○〇円の損害賠償請求を受けており、現在係争中である。

(3) 偶発債務と引当金の関係

偶発債務と引当金(特に負債性引当金)とは密接な関係があります。

簿外債務も負債性引当金もともに将来発生し得る費用や損失の影響を決算書に表そうとするものです。

ただし、引当金は貸借対照表に負債として計上されるのに対し、偶発債務は負債としての計上ではなく、個別注記表に注記されるのみです。

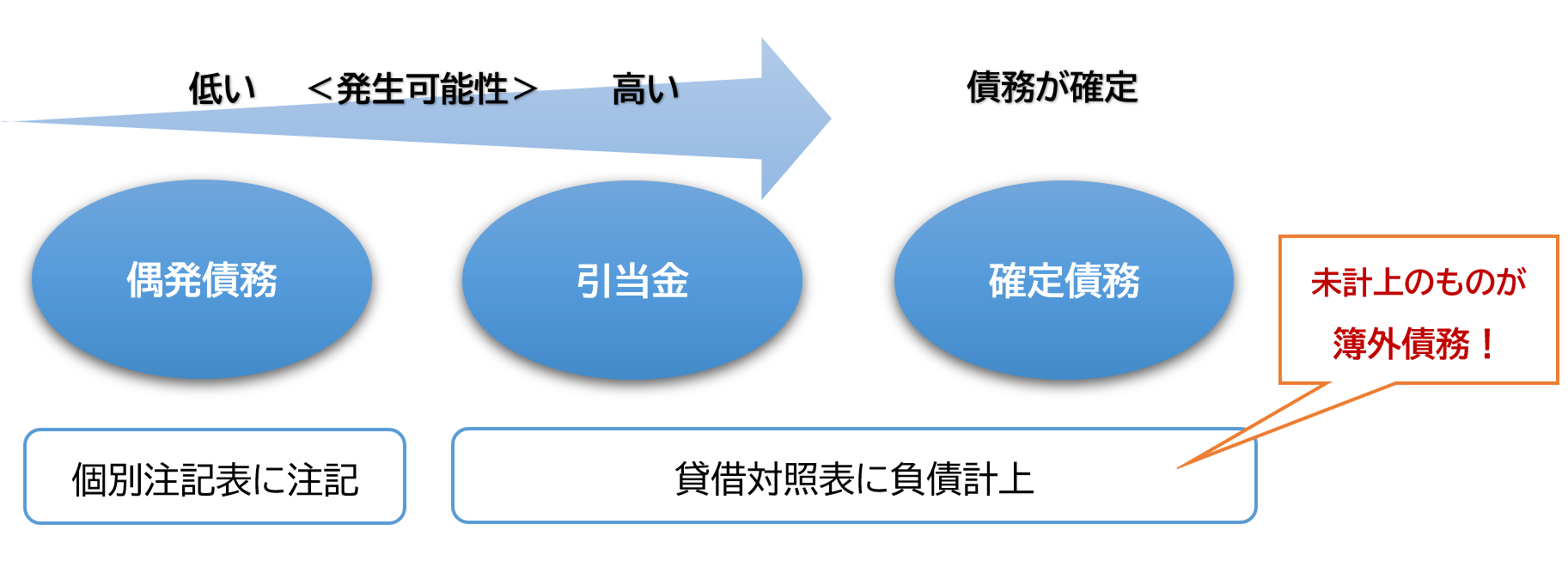

この差は一体どこから来るのでしょうか。一言でいうと、それは「発生する可能性の高低」です。

引当金は4要件のうちの3つ目の要件として「将来の特定の費用または損失が発生する可能性が高い」とされています。

この点を踏まえ、偶発債務と引当金、さらに確定債務について図で整理すると以下のようになります。引当金と確定債務のうち貸借対照表に未計上のものが、いわゆる簿外債務です。

【偶発債務と引当金等の関係】

なお、この発生する可能性の高低について、明確な数値基準等は示されてはいないため、企業が自社の状況を踏まえ、適切に判断する必要があります。

そこで、たとえば偶発債務のうち、保証債務の発生可能性が高い場合は「債務保証損失引当金」を貸借対照表に負債計上することになります。

係争事件に係る損害賠償義務については「損害補償損失引当金」を貸借対照表に負債計上することになります。

なお、現実には、損害補償損失引当金が負債計上されることは、あまり多くないようです。その理由は、引当金を計上するということは、企業が訴訟に敗北するであろうことを暗に認めてしまうことになるためです。

※参考記事:

「財務デューデリジェンスとは?財務デューデリジェンスで見るべきポイントは?」

https://vision-cash.com/cf/zaimu/financial-due-diligence/