企業経営に携わる方の中には、昨今、「収益認識基準」という会計基準ができたという話を耳にされたことがある方も多いのではないでしょうか。

この会計基準は、名前のとおり収益(売上)について定めた会計基準です。ただ、その内容は数ある会計基準の中でも、非常に読み解きにくい難解な基準となっています。

ここでは、この収益認識基準の内容を、会計専門家以外の方に「ざっくりと」理解いただくため、難解な用語はできるだけ平易な言葉に置き換えて、ポイントを絞ってご説明します。

(そのため、基準の内容について厳密な解釈等を述べているものではない点にご留意ください。また、説明をわかりやすくするために「収益」を「売上」に、「認識」を「計上」に便宜的に置き換えてご説明します)

1.収益認識基準の創設経緯と適用時期・範囲

(1)収益認識基準が創設された経緯

収益認識基準が創設されるまで、どのような経緯だったのでしょうか。

少し前まで、日本には、収益の認識に関する包括的な会計基準はなく、企業会計原則に規定される、いわゆる「実現主義」に基づいて売上計上されていました。

一方、IFRS(国際会計基準)では、収益に関する包括的な会計基準が設けられていました。

日本はこれを基にして「収益認識に関する会計基準」(収益認識基準)および「収益認識に関する会計基準の適用指針」を作成し、2018年に公表しました。

この収益認識基準は、企業会計原則よりも優先して適用されることとされています。

なお、収益認識基準には、日常的にあまり用いない難解な表現が多用されていることから、会計専門家でも理解が難しいとされています。その理由としては、IFRSの規定(の和訳)をほぼそのまま取り込んでいるためとも言われています。

(2)適用時期

2018年に公表された収益認識基準は、いつから適用なのでしょうか。収益認識基準は、2021年4月以後開始される事業年度から強制適用されることとされています。

企業によっては、それ以前の事業年度から任意適用しているところもあります。

(3)適用範囲(中小企業への適用関係)

では、この収益認識基準はすべての企業で適用が必要なのでしょうか。

実は、この収益認識基準は、上場企業などには強制的に適用されるものの、非上場の「中小企業」では適用するかどうかは「任意」とされています。

収益認識基準を正確に理解するためには、会計的知見の高い人材が必要であるため、多くの中小企業では収益認識基準を適用することは困難であり、実際に適用していない企業が多いものと思われます。

このため、親会社が上場しているなど特段の事情がない限り、中小企業では、引き続き、企業会計原則の実現主義や法人税の権利確定主義の考え方に合わせた売上計上の方法が取られていくものと思われます。

2.収益認識基準のポイント

(1)収益認識までの5つのステップ

では、収益認識基準では具体的に、どのように収益を認識するのでしょうか。

収益認識基準をごく簡単にまとめると「売上は、企業が商品(製品)やサービスを顧客に提供するという義務(履行義務)を果たし、商品等の支配が顧客に移転したときに計上する」ことになります。

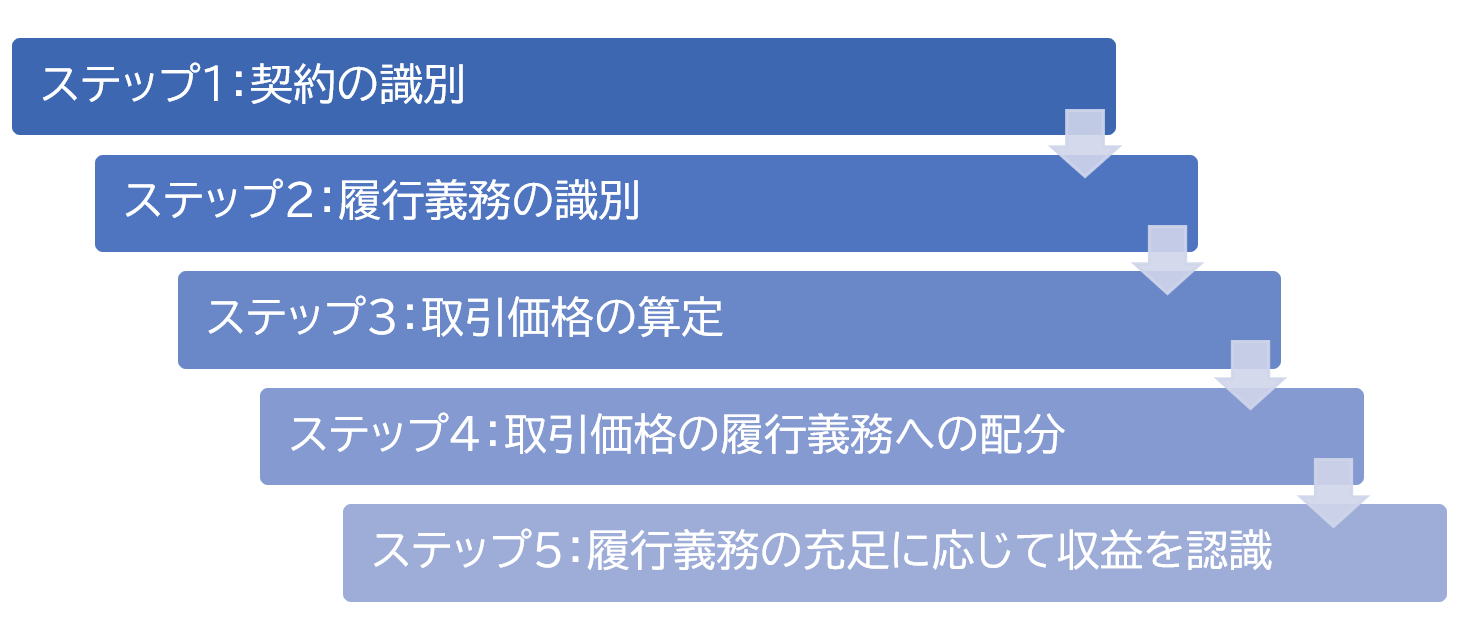

もう少し具体的に説明すると、基準では売上の計上までに次の「5つのステップ」を踏む必要があるとしています。

この「5つのステップ」では、さまざまなところで「見積もり」や「判断」が求められます。

収益認識基準が難しいと言われるのは、基準の表現が難解であることのほか、高度な会計的知見に基づく見積もりや判断が要求されるためとも言えるでしょう。

各ステップの概要を以下にご説明します。

1.契約の識別

収益認識基準においても、売上を計上する際の基になるのは「顧客との契約」です。

“顧客”との契約に該当するかは、通常の営業活動によるものかという視点で判断します。

その上で基準では、売上計上までのはじめのステップとして、契約の単位を「識別する」ことを求めています。「識別する」をわかりやすく言うと「見分ける」ということです。

売上計上の基になる契約とは「当事者間で法的な強制力のある権利・義務を生じさせる取り決め」のことであり、書面に限らず口頭や取引慣行によっても成立することがあります。

ビジネスにおける顧客との契約は、基本的には、基準における「顧客との契約」に該当すると考えてよいでしょう。

ただし、寄附や贈与といった経済合理性のない取引や明らかに対価を回収できる可能性が乏しい取引などは除外します。

また、同一の顧客とほぼ同時に締結した契約で、取引の実態から一つの契約と考えられるような場合は、複数の契約を一つにまとめるといったことを行う必要があります。

2.履行義務の識別

「契約の識別」の次のステップは「履行義務の識別」です。収益認識基準には「履行義務」という言葉が何度も出てきます。

「履行義務」の考え方はやや難解ですが、企業が「商品(製品)やサービスを顧客に提供する義務」と考えて、特に問題はないでしょう。

さらにざっくりと、かみ砕いで捉えると「履行義務」は、企業が「顧客に対してやるべきこと」とも言えます。

つまり「履行義務の識別」とは、顧客に対してやるべきことを見分けることです。

一般的に、企業が顧客に対してやるべきことは契約で定められています。そして、契約には、顧客に対してやるべきことが複数定められていることがあります。

このような場合には、それぞれ別の履行義務として考える必要があります。

たとえば、製品を販売する際の契約書に、その後、一定期間の保守サービスの提供についても定められていた場合を考えてみます。

このとき、製品の引き渡しと、その後一定期間の保守サービスの提供は、別々の履行義務(顧客に対してやるべきこと)と判断することになります。

3.取引価格の算定

「履行義務の識別」の次のステップは、「取引価格の算定」です。このステップで、売上計上する“金額”である「取引価格」を算定します。

取引価格は、通常は契約書に記載されている契約金額です。ただし、収益認識基準では、必ずしも契約金額が取引価格とはならない場合があります。

たとえば、商品の仲介など「代理人」として取引していると認められる場合を考えてみます。

このとき、取引価格(=売上金額)は、契約書に記載されている、商品の引き取り代金(グロスの金額)ではなく、仲介手数料相当額(ネットの金額)となります。

また、値引きやリベートなど、契約金額が変動する可能性のある取引などについても、契約金額に一定の調整を加えた金額を取引価格とする必要があります。

4.取引価格の履行義務への配分

「取引価格の算定」の次のステップは、「取引価格の履行義務への配分」です。

「取引価格の履行義務への配分」とは、契約に複数の履行義務(顧客に対してやるべきこと)が含まれている場合、算定した取引価格(売上金額)を、個々の顧客に対してやるべきことへ配分するということです。

このとき、何を基準に配分していくかというと、個々の顧客に対してやるべきことの「独立販売価格」を基準にして配分します。

「独立販売価格」とは、商品(製品)やサービスを第三者の顧客に提供する際の価格のことです。標準的な販売価格と考えればよいでしょう。

たとえば、製品を販売した際の契約書に、その後、一定期間の保守サービスの提供が定められている場合を例に考えてみます。

【例】

・契約書の契約金額(=取引価格):10,000千円

・製品の独立販売価格:8,800千円

・保守サービスの独立販売価格:2,200千円

上記例で、製品の独立販売価格と保守サービスの独立販売価格を合算すると、契約金額を上回ります。個々に設定された価格よりもトータルの金額が割安に設定されていることは比較的、一般的なことと思われます。

上記例で「取引価格の履行義務への配分」を考えると以下のようになります。

・製品の引き渡しという履行義務への取引価格の配分:

10,000千円×8,800千円÷(8,800千円+2,200千円)=8,000千円

・一定期間の保守サービスの提供という履行義務への取引価格の配分:

10,000千円×2,200千円÷(8,800千円+2,200千円)=2,000千円

5. 履行義務の充足に応じて収益を認識

「取引価格の履行義務への配分」後の最後のステップで、ようやく売上の計上に至ります。

具体的には、個々の履行義務(顧客に対してやるべきこと)が遂行された項目について、売上を計上していきます。

前項の例で言うと、製品を顧客に引き渡し、顧客に支配が移転した時点で、8,000千円を売上として計上します。

一方、保守サービスの方は、製品の引き渡しと同時に売上計上することはできません。

保守サービスの保守期間が2年間であるとすると、保守サービス開始後、年間1,000千円を月割りで売上計上していくことになります。

(2)代替的な取扱いを確認する

ここまでご説明した、収益認識基準の売上計上までの5つのステップについて、どう感じられたでしょうか。なかなかにハードルが高いと思われた方も多いのではないでしょうか。

事業内容や企業規模などにもよりますが、収益認識基準を厳密に適用しようとすると、企業にはかなりの負担がかかってきます。

このような点に配慮し、基準では一定の場合に「重要性等に関する代替的な取扱い」を認めることとしています。

代替的な取扱いを用いることができる場合には、企業はこれまで通りの売上の計上方法を用いることができます。

代替的な取扱いは全部で8つ定められています。

収益認識基準を適用する場合には、自社において適用できる代替的な取扱いがないか調べてみることが、実務負担を軽減させるうえで有用と言えるでしょう。

(3)法人税・消費税との関係は?消費税については「税抜経理」のみ

参考までに、収益認識基準と税務(法人税と消費税)との関係を簡単に整理しておきます。

まず、法人税についてですが、法人税は通達の改正により、収益認識基準の内容を概ね取り込んでいると言えます。

このため、例外は複数ありますが、収益認識基準を適用している会社が、税務申告の際に膨大な税務調整を強いられるといったことは、相当程度回避されたといえます。

また、消費税については、「税抜経理」と「税込経理」の2つの会計処理方法のうち、収益認識基準では、税抜経理のみが認められています。

3.収益認識基準が企業に与える影響は?

では、収益認識基準の適用は、企業にどのような影響を与えるのでしょうか。特定の業種に与える影響について若干の考察をしていきます。

(1)卸売業への影響は?売上金額が変わる?

収益認識基準は、卸売業者の売上金額に影響を与える可能性があります。

収益認識基準導入以前は、卸売業者が商品を仕入れて販売する場合、売上と売上原価が両建てされるのが一般的でした。

たとえば、1,000円で仕入れたものを1,200円で販売すれば、売上が1,200円、売上原価が1,000円、売上総利益(粗利益)200円といった具合です。

ところが、収益認識基準導入後は、このような取引のうち一定のものは「代理人取引」と判断される可能性があります。

本人ではなく、代理人としての取引とみなされてしまうと、取引金額のうち手数料部分のみが売上の金額となってしまいます。

上記の例で言えば、粗利部分の200円が売上となるということです。売上原価がないため、売上総利益の額は同じです。

|

→ |

|

このように、損益計算書のトップラインである売上の金額に大きな変動を及ぼす可能性があるため、卸売業者においては、顧客との取引の中に、代理人取引に該当するものがないか注意を払う必要があります。なお、利益には影響はありません。

代理人取引に該当するか否かの判定は、以下のような観点を基に総合的に判断します。

【本人か代理人かの判断のポイント】

・顧客への約束を果たすために、企業が主たる責任を負っているか。

・商品の販売などにつき、企業が在庫リスクを負っているか。

・販売価格の設定について、裁量権を有しているか。

該当する可能性がある場合には、会計の専門家によく相談する必要があるでしょう。

(2)小売業への影響は?「消化仕入れ」はどうなる?

小売業においても、卸売業と同様に代理人取引に該当するか否かの論点が出てきます。

具体的には、百貨店などで行われている、いわゆる「消化仕入れ」の取引などは代理人取引とされ、売上金額が手数料相当額となってしまう可能性があります。

消化仕入れとは、店内に陳列している商品について、販売と同時に仕入れを認識する取引のことです。

この取引では、商品の在庫リスクを百貨店などが負うことはないため、収益認識基準の基では代理人取引と判定される可能性があります。

(3)建設業への影響は?「工事進行基準」、「工事完成基準」はどうなる?

建設業への影響はどんなことがあるでしょうか。

収益認識基準が創設される以前は、建設業者が請け負う工事契約の特殊性に合わせた収益認識を行うため、建設業や一定の製造業などにのみ適用される「工事会計基準」という独立した会計基準がありました。

しかし、業種を問わず適用される収益認識基準が創設されたことに伴い、工事会計基準は現在では廃止されています。

建設業における売上計上の方法として、実務上も定着していた「工事進行基準」と「工事完成基準」という概念は、収益認識基準にはありません。

ただし、工事進行基準と工事完成基準による売上計上の考え方は、適用要件や進捗度の見積もり方法などに違いはあるものの、概ね似た考え方が収益認識基準にも存在します。

また、期間がごく短い工事契約について工事完成基準に相当する売上計上を認めるなどの代替的な取扱いも認められています。

このため、例外はあるものの、収益認識基準が建設業者に与える影響は、一般的にそこまで大きくはないと考えられます。

また、法人税法における工事進行基準や工事完成基準の規定は、現在も引き続き存在しています。

なお、収益認識基準の適用が求められる上場企業などにおいては、卸売業、小売業、建設業に限らず、すべての業種で影響があると考えられます。

そのため、自社の取引内容をよく見直し、想定される影響について十分な検討が必要となるでしょう。