なぜ、中小企業の多くは赤字なのでしょうか。

「税金は払いたくないけど、儲けたい」は可能なのでしょうか。

わかりやすく解説します。

Contents

1.中小企業の6割が赤字企業

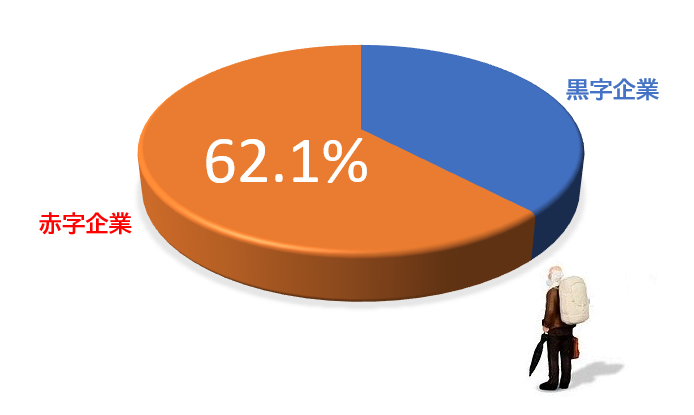

国内の企業のうち赤字企業の割合はどれくらいかご存じでしょうか。

国税庁の調査報告「平成30年度分会社標本調査」によると、日本の法人のうち、62.1%が赤字企業です。

| 年度 | 利益計上法人 | 欠損法人(A) | 法人数合計(B) | 欠損法人割合(A)/(B) |

| 平成28年度分 | 970,698社 | 1,689,427社 | 2,660,125社 | 63.5% |

| 平成29年度分 | 1,006,857社 | 1,687,099社 | 2,693,956社 | 62.6% |

| 平成30年度分 | 1,032,670社 | 1,692,623社 | 2,725,293社 | 62.1% |

出典:国税庁企画課 平成30年度分「会社標本調査」調査結果について

https://www.nta.go.jp/information/release/pdf/0020005-047.pdf

ここ10年の統計からみると、赤字法人は10%近く減少しています。それでも約2/3の法人が赤字であることには変わりありません。

また、平成28年度の経済センサス基礎調査によると、日本の企業数は約358万社です。

そのうち大企業が1万社、中小企業が357万社です。(中小企業のうち小規模事業者が304万社)

| 企業規模 | 企業数(2014年) | 構成比 | 企業数(2016年) | 構成比 | 増減数 | 増減率 |

| 中小企業・小規模事業者 | 380.9万社 | 99.7% | 357.8万社 | 99.7% | ▲23.1万社 | ▲6.1% |

| うち小規模事業者 | 325.2万社 | 85.1% | 304.8万社 | 84.9% | ▲20.4万社 | ▲6.3% |

| 大企業 | 11,110社 | 0.3% | 11,157社 | 0.3% | +47社 | +0.4% |

| 合計 | 382.0万社 | 100.0% | 358.9万社 | 100.0% | ▲23.1万社 | ▲6.1% |

出典:中小企業庁「中小企業・小規模事業者の数(2016年6月時点)の集計結果」

https://www.chusho.meti.go.jp/koukai/chousa/chu_kigyocnt/2018/181130chukigyocnt.html

つまり、大企業は企業数全体の0.3%しかなく、小規模事業者が85%を占めています。

62.1%という赤字法人割合への影響は、中小企業とその中の小規模事業者が大きな影響を与えていると推測されます。

2.なぜ赤字企業が多いのか

では、なぜ中小企業には赤字企業が多いのでしょうか。

(1) 営利企業の目的は

営利法人とは、営利を目的とする法人のことです。

ただし実際には、各法人それぞれの固有の目的があり、その目的達成の手段として事業を営んでいるはずです。

では、利益は不要かというとそうではありません。

利益は「目的」ではなく「条件」です。企業が存続するためには黒字であることは避けられないということです。

にも関わらず、長年にわたって、2/3もの企業が赤字法という事実には違和感を覚えます。

当然、赤字になる理由としては、さまざまなことがあります。当然のように黒字を目指していても赤字になることもあるでしょう。

ただ、6割という赤字企業割合が長年続いているということは、計画的に過小に利益を操作している企業も多いのではないかと思われます。

(2) 「何がなんでも税金を払いたくない」

筆者は、税理事務所に数年間、勤務した経験があります。その際にクライアントとして数十社を担当していました。

担当する数十社のクライアントは、さまざまな規模や業種の中小企業・個人事業主でした。中には「何がなんでも税金を払いたくない」というクライアントも数社いました。

また、利益を低く抑え、課税額を少なくするための対策をするクライアントも多く存在しており、意図的に赤字を計上することもありました。

もちろん脱税などの違法な内容ではなく、法の範囲での対策です。

しかし、そのような利益調整をするクライアントにも「儲けたい」という思いはあります。その思いはすべての企業に共通しています。

「儲けたい」という思いがあるにも関わらず、意図的に赤字を計上するのです。

3.利益を抑えて赤字にする方法

では、利益を抑えて赤字にするには、具体的にどのような方法があるのでしょうか。

(1) 役員報酬の増額

方法の一つは、役員報酬の増額です。役員報酬は、基本的には定期同額です。各事業年度開始時から3か月以内にその事業年度の役員報酬を決定する必要があります。

「3か月以内」という要件を満たさなければ、損金として計上することができなくなるためです。

役員報酬決定時に、その事業年度に見込まれている売上、経費などを予測し、利益が出ない金額の役員報酬を設定すると、赤字となる可能性が高くなります。

(2) 即時償却可能な設備投資

方法の二つ目は、即時償却可能な設備投資をすることです。

設備投資をして資産を取得した場合、原則として、金額が大きい場合は購入時にその金額をすべて損金計上できるわけではありません。

その資産の耐用年数や償却方法に応じて、減価償却という方法で耐用年数分の期間で損金にしていきます。

ただし、10万円以下の機器・機材や、中古の資産など、金額が少額か耐用年数が短い、もしくは税制優遇があるなどの場合、即時もしくは短期間で損金計上できる可能性があります。

そのような設備投資を行うことで、利益を減らし赤字に近づけることができます。

(3) 事業向け生命保険の活用

方法の三つ目として、かつては、事業向け生命保険の活用がよく行われていました。

法人が契約者となる生命保険は、保険の種類によって経理処理が異なってきます。その中で、損金計上が可能な保険もあります。

また、損金計上可能でありながら、貯蓄性もある保険もあり、保険料を支払いながら簿外に貯蓄をしていくような方法を取ることも行われていました。

4.「税金を払いたくない」と「儲けたい」が両立できない理由

では、税金を払わずに「儲ける」ことは可能なのでしょうか。

結論から言うと「税金を払わない」ことと「儲ける」の両立はできません。

その理由としては、以下の4点があげられます。

(1) 法人税と所得税の税率の問題

小規模事業者では、法人の株主と経営者は多くの場合、同一人物です。

同一人物の場合、法人に残る利益も、役員報酬としてもらう給料も、同じ感覚であることが多いと思われます。

同じであるならば、役員報酬を増やし、法人税を減らして個人としてもらうほうが、可処分所得の使い道が自由です。

このような考えから、役員報酬を増額して利益を減らす選択をされているケースが多いと思われます。

しかし、個人税率と法人の税率を比べてみると、その選択が本末転倒であることがわかります。

法人税の実効税率(実質的な税率)は、地域や利益額によって異なるものの、中小企業の場合は30%前後が相場です。

一方、役員報酬として個人でもらう収入の所得税率は最高で45%です。また、所得税の他、住民税もあります。社会保険料についても考慮が必要です。

理由は、社会保険料も報酬額に応じて変動するからです。

社会保険料も税金に含めて考えた場合の税率は、年収300~500万円で既に30%前後に達しています。(扶養家族が1名で40歳以上と仮定)

それ以上の役員報酬額で法人税を減らしても、役員報酬による税率のほうが高くなってしまうのです。

役員報酬を増額して利益を減らした場合、法人と経営者個人を合わせた可処分所得は結果的に減る可能性が高いと言えます。

(2) 「経費」という名の無駄遣いを招く

経費という言葉には「必要」という言葉が内包されています。「経費=必要経費」です。

ところが、税金を払いたくないという目的で、備品や機材設備などの設備投資をしてしまうと、十分に活用されず、ムダな出費につながりがちです。

もちろん必要な設備を購入することは事業の継続や発展のために重要です。

ただし、製造されて数年が経過した高級車を社用車として購入するなどについては、本当に必要なものなのかどうか、考える必要があるでしょう。

(3) 計画的な利益の繰り延べは目論見通りにいかない

生命保険も同じです。本当に必要なことなのか考える必要があります。

経営者や幹部社員などの死亡リスクや、病気や怪我などで働けなくなるリスクを考えると、リスクヘッジとしての保険は必要でしょう。

ただし、リスクヘッジ目的ではなく、税額コントロールが目的の保険は果たして有効でしょうか。

生命保険を活用した節税は、ただの税の繰り延べに過ぎません。将来的に返戻される保険料も、万が一の際の保険金も、一部もしくは全部が益金として算入されます。

多くの場合、役員退職金など税制上優遇されている損金を計上するタイミングで、保険金や返戻金が支給されるように保険を契約します。

ただし、その目論見が外れた場合は、逆に損をしてしまう可能性があります。

たとえば、業績が悪化し保険料を払い続けられなくなった場合、低い返戻率で保険料が返ってきてしまい、結果として損をすることになります。

生命保険以外では、航空機リースなども同じことです。

計画は想定通りにいかない場合がほとんどです。その点も踏まえて、その利益の繰り延べは本当に意味があることなのか、考える必要があります。

(4) 儲け=利益であり、利益と税額は比例する(そもそも論)

そもそも「儲けたい」という考えは、言い換えると「利益を出したい」ということです。

そして原則として、利益額に応じて納めるべき税額が決まります。

つまり、そもそも「儲けたい」と「税金を払いたくない」は原理的に両立することが不可能です。

両方得たいと思うと「2頭追うものは1頭も得ず」という状態に陥ってしまいます。

また、営利法人にとって利益は事業永続のための必要条件です。

「利益を出さない=税金を払わない」という選択肢はないと言っても過言ではありません。

5.利益を出さないことのリスク

では、利益を出さないようにすることで、具体的にどのようなリスクがあるのでしょうか。

(1) 不測の事態に対応できない

一つ目のリスクとしては、不測の事態に対応できない、ということがあります。

利益を出していないということは、内部留保が蓄えられていないということです。

内部留保の蓄えは、体力とも言い換えることができます。不測の事態に陥った場合でも、体力があれば乗り切ることができる可能性が高まります。

実務的には、貯えのうちどの程度が資金や換金性の高い資産であるかも重要なポイントではあります。

とはいえ、利益の積み重ねが、不測の事態への対応力の一つの重要な要素であることには違いありません。

また利益の蓄積の厚みが薄ければ、一度の大きな赤字で一気に債務超過に陥るリスクも高まります。

(2) 信用が得られない

二つ目のリスクとして、信用が得られない、ということがあります。

内部留保が少ない、利益も安定的に出ていないとなると、事業に対する信用度を高められません。

具体的には

1) 資金調達をする際に希望する額を調達することができない。

2) 金利などの条件面が厳しくなる。

3) 仕入先などとの取引でも信用度が低ければ取引をしてもらえない。

などのリスクがあります。結果的に、コストが増加したり、機会損失をしてしまうことも考えられます。

そうなると「利益を出さない」ではなく「利益を出せない」状態になってしまいます。

(3) 成長機会を失う

三つ目のリスクとして、成長機会を失う懸念があります。

内部留保がないため資金的余裕がない、信用度がないため融資が受けられないなど、事業への投資ができないなどの理由で成長機会を失ってしまいます。

成長しないということは、現状維持か衰退のいずれかです。現状維持も衰退もいずれも衰退を意味します。

結果的に法人として生き残っていくことができません。

6.税金をどう考えればいいのか

(1) 適切な範囲と適切な方法で節税する

法人として生き残るためには、安定的に利益を出し、税金を支払うことが必要です。ただし過度に税金を支払う必要はありません。

税制優遇などの適切な節税は、積極的に活用すべきです。

また、経費計上の漏れがないか、適切に経理処理がなされているかなどの、管理面を強化することも重要です。

(2) 事業に投資をする

節税目的の設備投資は不要ですが、事業を成長させるために投資は積極的に行う必要があります。

GAFAの一角であるAmazonは、事業で生み出した利益を積極的に投資に回し、すさまじいスピードで成長をしました。

事業投資リスクとのバランスは考える必要はありますが、積極的な投資は、結果的に節税のような効果をもたらします。

(3) 事業の目的に集中する

「税金を払わない」ことに執着するということは、経営者の知恵や労力などのリソースがそこに割かれるということです。それは経営において、非常に効率が悪いことだと言えます。

税制というのは、役員報酬の税率との比較の例などを見てもわかるように、複雑な構造になっています。「どこかを減らせばどこかが増える」というような構造なのです。

そのような複雑なことに対して経営者が知恵を絞るよりも、専門家にある程度任せたほうが効率的に有効な対策ができる可能性が高いです。

税金のことにリソースを割くよりも、自身が経営している事業に集中し、事業の目的にフォーカスするほうが、生産的な活動ができることでしょう。