「手形貸付」という言葉を聞いたことがあるでしょうか。

「手形」という言葉に「不渡りが怖い」という印象を持つ方もおられるようです。

「手形貸付」とは何なのか。

関連して「短期継続融資」や「短期継続保証」とは何か。わかりやすく解説します。

Contents

1.経常運転資金は短期継続融資での対応がお勧め

(1)経常運転資金とは

経常運転資金という言葉を聞いたことがあるでしょうか。

銀行研修社発行の「ベテラン融資マンの知恵袋」(著者:寺岡雅顕氏)によると、企業が一定の営業活動を維持するために必要な運転資金を経常運転資金と言います。

貸借対照表(B/S)上の営業活動に伴う流動資産と流動負債の差額がこれに相当します。一般的な経常運転資金の基本算式は、次のとおりです。

=売上債権(売掛金+受取手形)+棚卸資産-買入債務(支払手形+買掛金)」(注1)

(2)短期継続融資とは

では、短期継続融資とは何でしょうか。

短期継続融資とは、経常運転資金を手形貸付により貸し出し、手形期日に同額の手形の書き換えを繰り返すことで、資金の供給を続けるものを言います。

手形貸付以外では、当座貸越により、経常運転資金の供給を継続するケースも短期継続融資に含まれます。

もともと、地域金融機関は多くの中小事業者向けに短期継続融資を行っていました。ところが、バブル崩壊後に金融機関による「貸し剥がし」が行われました。

また、金融検査マニュアルの導入後に、要管理債権(不良債権)と認定されて引当金計上を迫られることを回避しようとする金融機関側の事情などもありました。

そうした背景から、運転資金をすべて長期の証書貸付として約定返済を求めることが一般化した時期がありました。

運転資金のすべてが約定弁済の対象となると、キャッシュフローを稼ぐことのできる正常先であっても、約定返済が資金繰りを圧迫する弊害が強まることになりました。

こうした弊害を是正するため、金融庁は2015年1月に当時の金融検査マニュアルを改正し、以下が明示されました。

「『短期継続融資』は、無担保、無保証の短期融資で債務者の資金ニーズに応需し、書替え時には、債務者の業況や実態を適切に把握してその継続の是非を判断するため、金融機関が目利き力を発揮するための融資の一手法となり得る。」

金融検査マニュアルを改正することで、経常運転資金を短期継続融資で対応するよう、地域金融機関に促したのです。(注2)

「ベテラン融資マンの事業性評価」では、「資金繰りの支援という面で短期継続融資への取組みは本業支援の有力な手法」であり、「短期継続融資は、事業性評価(理解)につながる基本のプロセスが織り込まれた重要な融資手法の1つとも言える」と位置付けています。

もっとも、2015年1月の金融検査マニュアルの改正に関しては、金融機関や信用保証協会の現場職員への浸透は十分でなく、地域によってはまだまだ短期継続融資の活用が進んでいない状況にあります。

2.手形貸付で不渡りが起きる?手形貸付に関する誤解

ところで、筆者が2022年5月に行った愛知県での私的な勉強会において、大変驚いたことがありました。

「経常運転資金は手形貸付などによる短期継続融資を利用すべき」と解説したところ、ある経営者から「手形は不渡りが怖い」というコメントがあったのです。

そこで、ネットで「手形貸付」について検索すると、手形貸付のデメリットとして「不渡り」を挙げているサイトが散見されており、またまた驚いたのです。

事業者間の決済で降り出される商業手形が金融機関に割引手形として持ち込まれた場合には、支払場所となっている金融機関への取立依頼のために手形交換に回します。

そこで、不渡りのリスクがあります。

一方、手形貸付の手形は取引金融機関にある口座で資金決済を行います。手形交換に回すことはなく、「不渡り」も生じません。

手形貸付の期日に資金決済が間に合わなければ期日延長、新たな手形への切り替え(手形のコロガシ)などの対応となります。

したがって、手形貸付のデメリットとして「不渡り」に言及するのは誤りです。

驚いたことに、著名な会社のサイトにもこの記載がありました。

そこで、「誤り」と指摘するメールを送信したところ、翌日にはサイトの記載から該当する記述が削除され、運営者から「ご指摘を踏まえて有識者に再度確認を取り、記事内容を修正いたしました」との返信を得ています。

3.信用保証協会の「短期継続保証」利用の勧め

(1)手形貸付のデメリットは?

では、手形貸付にはデメリットはないのでしょうか。

手形貸付には、不渡りリスクはありませんが、継続時の拒絶のリスクはあります。継続を拒絶された場合は、一括返済となります。

このリスクへの対応策として、信用保証協会の「短期継続保証」を利用することがお勧めです。

(2)「短期継続保証」のメリットは?

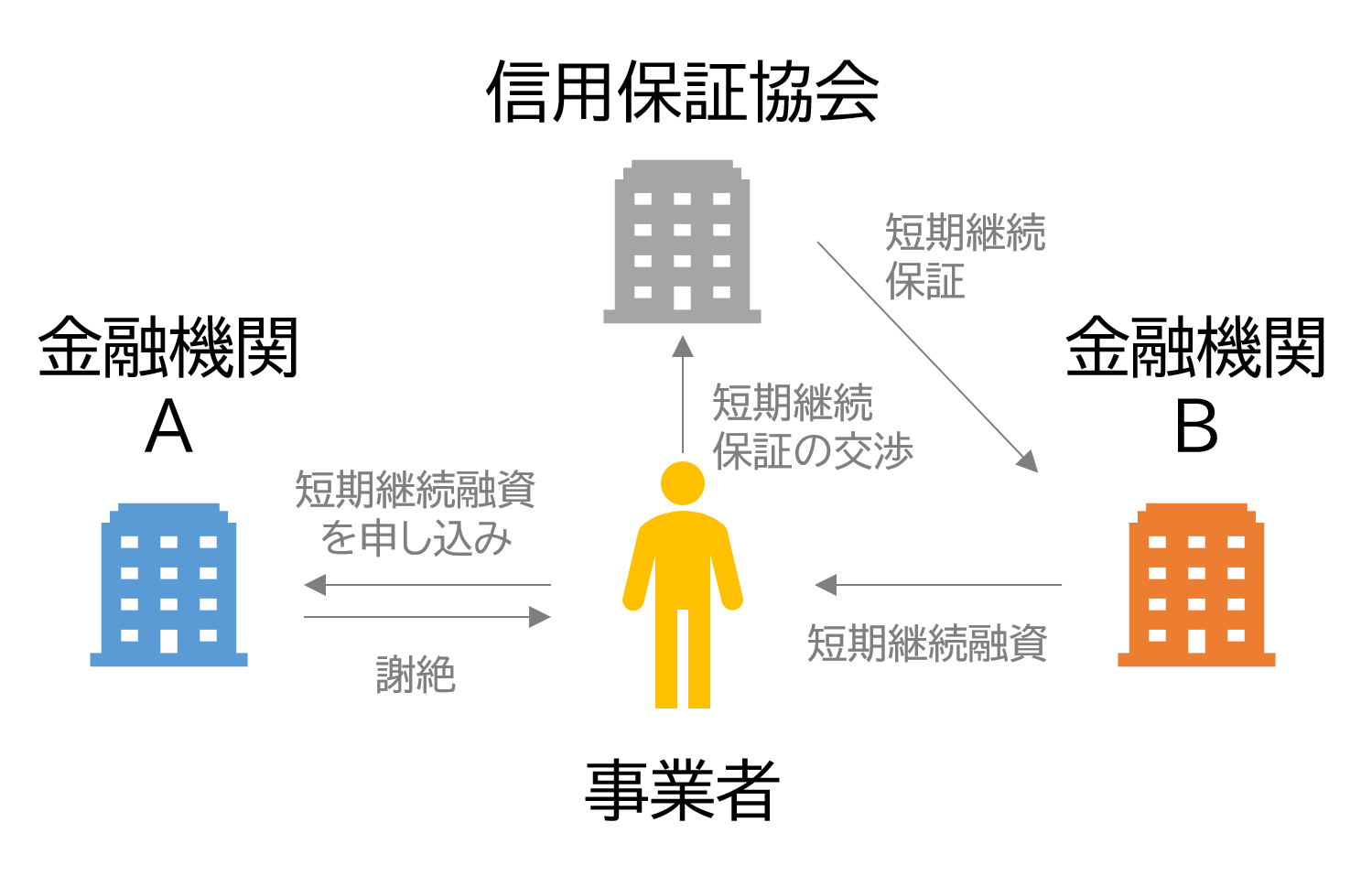

私が支援する事業者の例をご紹介します。

この事業者は、金融機関Aに短期継続融資を申し込みました。金融機関Aは、プロパーでの対応を応諾する姿勢を示しながら、実行直前に謝絶されてしまいました。

そこで、直ちに信用保証協会に短期継続保証の交渉を行い、事前に了承を取り付けたことで、金融機関Bから協会保証付の手形貸付による短期継続融資を受けることができました。

(金融機関Aからの証書貸付は全額返済となりました)

信用保証協会との交渉は経営者自身が対応するため、支援者は経営者との事前協議を念入りに行う必要があります。

経営者側には「手形貸付は継続が拒絶されるようなことにならないか」という心配がありました。この点については、協会保証付きであれば、そうした心配も払拭できるのでお勧めです。

(3)「短期継続保証」は都道府県によって制度が異なる点に留意する

確認した範囲では、多くの都道府県の信用保証協会に「短期継続保証」の商品が用意されています。

中には、5年間の期限付となっている商品もあります。

これについては、5年後に財務内容を確認し、赤字や債務超過など財務が悪化した場合には、担保徴求や証書貸付への切り替えを可能し、協会の財務悪化を防止するルールと考えられ、やむを得ません。

例えば、愛知県信用保証協会の「税理士連携短期継続融資」では、「(原則5年後に)一括返済ですが、本保証を希望した借換を利用し対象となる方(注3)を満たす場合には引き続き借換できます」と明記されています。

① 取扱金融機関との取引歴1年以上

② 税理士等の推薦書兼報告書の提出がある

③ 直近決算で経常利益を計上し債務超過でない

④ 既存の信用保証付融資に条件緩和がない

ただし、地域によっては、短期継続保証の取扱が終了していたり、5年後には一括弁済や分割弁済を求めるスキームになっているケースもあります。

そうした場合には、協会保証付当座貸越や手形貸付根保証の利用、またはプロパー融資での対応を含め、金融機関と十分に協議してください。

(文責:中小企業診断士・鷲山雄一)

※ 短期継続融資については、以下記事も合わせてご参照ください。

https://vision-cash.com/cf/shikin/short-term-continuous-loan-case/

「手形貸付の書換継続とは?「短コロ」「疑似資本」という用語の適切な使い方は?」

https://vision-cash.com/cf/shikin/shikin/pseudo-capital/

※ 都道府県別の短期継続保証制度を以下にまとめていますので、ご参考ください。

https://vision-cash.com/cf/shikin/short-term-continuous-guarantee/