さまざまな財務分析の中で、投入した経営資源がどれくらいの成果を上げたのか、その効率を見るのが生産性分析です。

生産性には、設備などの生産性を見る資本生産性と、従業員の生産性を見る労働生産性があります。最近、特に注目が高まっているのは労働生産性です。

その背景には、諸外国と比べて、日本企業の労働生産性が低いとされていることや、働き方改革によって労働生産性の向上が必要とされていることなどがあります。

国の制度である「経営力向上計画」でも労働生産性が基本的な指標として採用されています。

近年、注目されている生産性分析について、わかりやすく解説します。

| 目 次 |

1.生産性とは

生産性とは、より少ない労力や資本で、より多くの成果物を生み出したいということから生まれた考え方です。別の言い方をすると、どれくらい効率よく、成果物(=価値)を生みだすことができているかを表す言葉です。

より少ない労力や設備などで、より多くの価値を生み出すことができることを「生産性が高い」と言います。

生産性分析では、限りある経営資源(人、モノ、金、時間)をどの程度、効率的に使って価値を生みだせているかどうかを分析します。

2.なぜ生産性が重要なのか

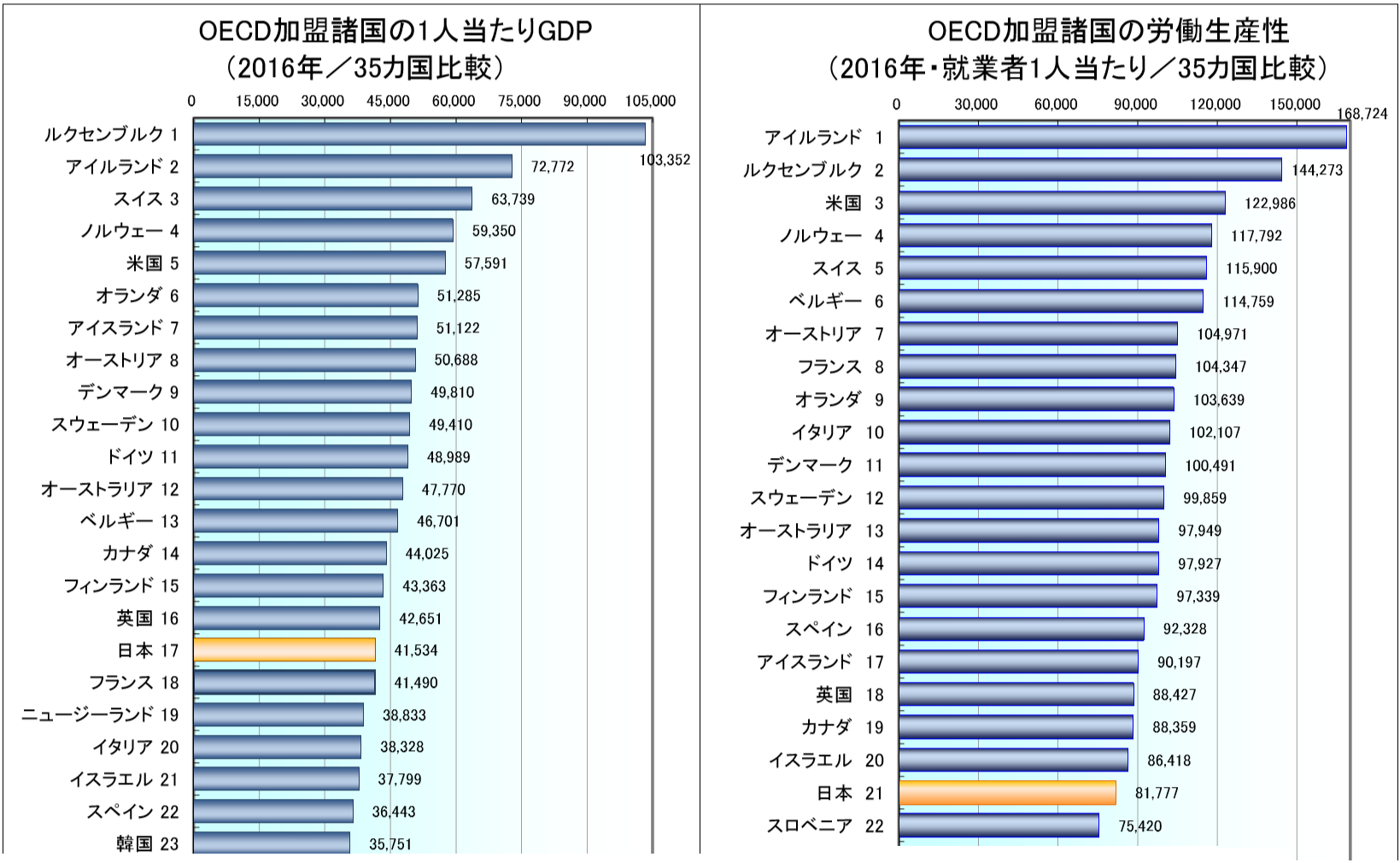

近年、日本企業の生産性の低さが問題視されています。

経済協力開発機構(OECD:Organization for Economic Co-operation and Development)の調査で、日本の労働生産性は、35か国中17位、就業者1人当たりの労働生産性では21位に留まっています。

(出典:公益財団法人日本生産性本部 https://www.jpc-net.jp/intl_comparison/intl_comparison_2017.pdf)

なぜ、日本企業の生産性は低いのでしょうか。一つには、長期雇用を前提とした雇用形態が一般的で、おつき合い残業などの長時間労働が常態化していることなどが背景にありそうです。

また、サービス業などにおいて、過剰ともいえるサービス品質が要求されることが生産性低下の一つの要因となっていることも指摘されています。

「過労死」が社会問題化する中で、生産性を向上させ、働き方改革を実現することが望まれています。

今後は、少子化による人口減少で労働力の減少が見込まれています。生産性の向上が、労働力の減少をカバーすることも期待されています。

3.生産性分析の方法・指標・計算式

それでは、生産性分析は具体的にどのように行うのでしょうか。最初にお断りしますが、収益性分析、安全性分析などは異なり、生産性分析では、計算式のバリエーションが数多くあります。

他社の値との比較などをされる場合には、どのような計算式で計算された数値であるかを確認されることをお勧めします。

生産性分析の基本的な考え方は、経営資源の投入量と、生み出した付加価値の大きさを比べることで、生産性が高いかどうかを判断するというものです。

(1)付加価値とは

付加価値とは、その企業で新たに生み出された価値や追加された価値のことです。

たとえば、製造業では、仕入れた原材料を加工するなどして、製品を作り出します。仕入にかかった金額より、製品として販売する金額の方が高いはずです。なぜかというと、加工することで新たに価値を生み出しているからです。

付加価値の計算方法にはさまざまなバリエーションがあり、大きくは二通りに分かれます。一つは引き算での計算法、もう一つは足し算での計算法です。

引き算での計算法を「控除法」、足し算での計算を「加算法」と言います。

1- 控除法

控除法による付加価値計算では、商品の販売金額と、企業が仕入れや外注などで社外に支払った金額の差額が付加価値であるとの考え方で計算します。計算式は以下のとおりです。

外部購入価値とは、外部に支払った金額のことです。具体的には、材料費、購入部品費、運送費、外注加工費などを指します。

2- 加算法

加算法による付加価値計算では、付加価値は、製品やサービスの生産過程で積み上げられるものという考え方で計算します。計算式は以下などになります。

| 売上高 | 外部購入価値 | |

| 付加価値 | 1.経常利益 | |

| 2.人件費 | ||

| 3.賃借料 | ||

| 4.減価償却費 | ||

| 5.金融費用(支払利息) | ||

| 6.租税公課 | ||

ただし、付加価値額の計算式には、多くのバリエーションがあります。

3- 付加価値額の計算式のバリエーション

●「中小企業白書2009年」での計算式

付加価値額 = 営業純利益(営業利益-支払利息等)+給与総額{役員給与+従業員給与(含む賞与)}+福利厚生費+動産・不動産賃借料+支払利息等+租税公課

http://www.chusho.meti.go.jp/pamflet/hakusyo/h21/h21/html/K7201010.html

●「中小企業白書2016年」での計算式(p.63脚注)

付加価値額 = 営業利益高+人件費+租税公課+不動産・物品賃借料

http://www.chusho.meti.go.jp/pamflet/hakusyo/H28/PDF/chusho/03Hakusyo_part1_chap3_web.pdf

●「平成25年経済産業省企業活動基本調査」(p.5)

「付加価値額」=営業利益+減価償却費+給与総額+福利厚生費+動産・不動産賃借料+租税公課

http://www.meti.go.jp/statistics/tyo/kikatu/result-2/h25data/riyochu2.pdf

●経済産業省「平成28年中小企業実態基本調査」での計算式(p.9脚注・p.11)

付加価値額=労務費+売上原価の減価償却費+人件費+地代家賃+販売費及び一般管理費の減価償却費+従業員教育費+租税公課 +支払利息・割引料+経常利益

http://www.chusho.meti.go.jp/koukai/chousa/kihon/170331chousa.pdf

●日銀レビュー 図表2(出所)財務省

付加価値=営業利益+減価償却費+人件費

https://www.boj.or.jp/research/wps_rev/rev_2016/data/rev16j04.pdf

同業他社間などで、付加価値額や生産性の比較分析をする場合などでは、同じ計算方法で分析する必要があります。

なお、売上高に占める付加価値額の割合を付加価値率と言います。

付加価値率が高いほど、その企業で新たに生み出した価値の割合が大きいということになります。

では、生産性分析の指標には、具体的にはどんな指標があるのでしょうか。

(2)資本生産性とは

資本生産性とは、資本が生み出す付加価値の大小を示す指標です。

資本とは一般には、事業の元手(株主からの出資や銀行からの借入を含む)を指す言葉ですが、生産性分析においては、資本を元手に設備投資した、有形固定資産がどの程度、有効に活用されているかを見ます。

資本生産性は、資本を投下した設備投資が、いかに効率的に付加価値を生みだしているかを分析する指標と言えます。資本生産性の計算式は以下のとおりです。

資本生産性は、数値が高いほど、生産性が良いことになります。また、資本生産性の計算式は以下のように表現することもできます。

有形固定資産回転率=売上高÷有形固定資産

付加価値率=付加価値額÷売上高×100

有形固定資産回転率は、設備をどれくらい効率的に使用して、売上高を稼いでいるかを表す指標です。付加価値率とは、売上に占める付加価値額の割合でしたね。

資本生産性とは、設備をいかに有効に活用して売上を作り出しているかと、売上に占める付加価値の大きさの両方を見る、総合的な指標と言えるでしょう。

設例(控除法による)

・外部購入価値:30,000(千円)

・有形固定資産の取得原価:5,000(千円)

・減価償却累計額:1,000(千円)

【資本生産性の算出方法】

資本生産性=(50,000-30,000)÷(5,000-1,000)=5(千円)

または

付加価値率=(50,000-30,000)÷50,000×100=40%

有形固定資産回転率=50,000÷(5,000-1,000)=12.5回転

資本生産性=付加価値率×有形固定資産回転率=0.4×12.5=5(千円)

(3)労働生産性とは

労働生産性とは、働く人がどれくらい効果的に付加価値を生み出しているかを見る指標です。

長時間ダラダラ働いて、仕事の成果が少ないと、「労働生産性が低い」ということになります。短時間で効率よく働き、仕事の成果を上げることができると、「労働生産性が高い」ということになります。

労働生産性の計算式は以下のとおりです。

1- 従業員数についての補足

従業員には、フルタイムの正社員もいれば、短時間勤務のパート社員もいるでしょう。働き方の異なる、従業員を一律に合計したのでは、労働生産性の実態が見えなくなってしまいます。

正確に計算するためには、従業員ごとの終業時間数で計算することがベストですが、それでは計算が煩雑になってしまいます。

そこで、フルタイムの正社員を1人とした場合に、短時間勤務のパート社員は、0.5人として計算するなどの方法が取られています。

労働生産性は、高いほど生産性が高いことになります。また、労働生産性の計算式は以下のようにも表現できます。

労働生産性とは、一人の従業員がどれくらいの売上高を稼ぎ、その売上高にどれくらいの付加価値が含まれているかを示す指標と言えるでしょう。

2- 設例(控除法による)

・外部購入価値:280,000(千円)

・従業員数:20人(内訳:フルタイム12人、パートタイム8人)

・パートタイムの従業員の平均労働時間はフルタイム従業員平均の0.5とする。

【労働生産性の算出方法】

従業員数(フルタイム従業員換算)=12+8×0.5=16人

労働生産性=(400,000-280,000)÷16=7,500(千円)

または

付加価値率=(400,000-280,000)÷400,000=30%

従業員一人当たり売上高=400,000÷16人=25,000(千円)

労働生産性=25,000×0.3=7,500(千円)

4.「経営力向上計画」における労働生産性とは

「経営力向上計画」とは、中小企業等経営強化法に基づく、国の制度です。「経営力向上計画」という様式が経済産業省のWebサイトで公開されています。

この様式に添って、経営力を向上させる計画書を作成し、経済産業局等に申請することで認定を受けることができます。メリットは、固定資産税の軽減措置や各種金融支援などです。

「経営力向上計画」では、「労働生産性の伸び率」を企業の業績向上を表す主要な指標の一つと位置づけています。こうしたことからも、国が労働生産性を重視していることがわかります。

「経営力向上計画」における労働生産性は、以下の計算式で定義されています。

労働投入量=「労働者数」または「労働者数×一人当たり年間就業時間」

「経営力向上計画」では、「営業利益+人件費+減価償却費」を付加価値と見なしていますので、計算方法としては、加算法の考え方での付加価値の計算と言えます。

5.生産性を向上させるためのポイント

生産性は、付加価値率に、有形固定資産回転率または従業員一人当たりの売上高をかけることで計算できます。

この計算式から、生産性を高めるためのポイントとして、以下の3点があることがわかります。

(1)付加価値率を高める

付加価値は、企業がどれくらい価値を生み出しているかを見る指標です。付加価値率を高めるには、魅力的な製品やサービスをつくり、売価を高めること、または、外注工程の内製化や仕入単価の抑制などによって、外部購入価値を引き下げることなどが有効な取り組みです。

・魅力的な製品やサービスの創出

・製品やサービスの魅力の見える化や情報発信

・

(2)有形固定資産回転率を高める

有形固定資産回転率は、設備投資が有効に利用されているかどうかの指標です。有形固定資産回転率を高めるには、以下などが有効な取り組みです。

・受注を増やし、設備の稼働率を高める。

・設備投資によって、効率を向上させる。

・高度化のための設備投資によって、より付加価値の高い加工や製品製造を行う。

(3)従業員一人当たり売上高を高める

従業員一人当たり売上高は、従業員活用の度合いを図る指標です。従業員一人当たり売上高を高めるためには、IT活用によって業務効率を高めることや、管理工数など間接業務工数を削減すること、また多能工化によって従業員の手待ちを減らすこと、人材の定着率を高め、業務への習熟度を高めることなどが有効な取り組みです。

・IT活用による効率化・省力化・管理工数の削減

・多能工化による柔軟な業務担当の実現で手待ちをなくす

・人材教育による習熟度の向上・人材の定着率向上

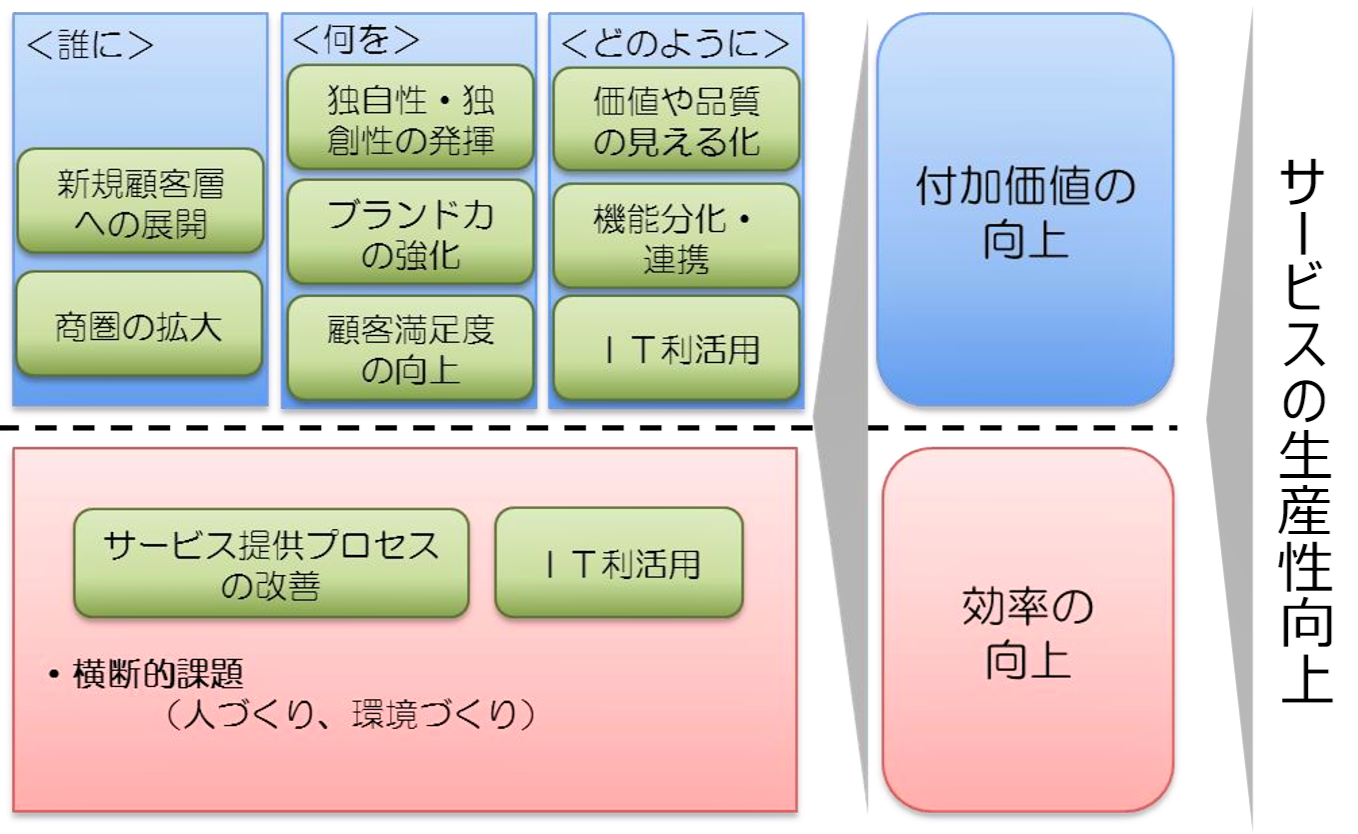

(4)中小サービス事業者の生産性向上のためのガイドライン

経済産業省の「中小サービス事業者の 生産性向上のためのガイドライン」では、付加価値額を以下のように定義しています。

1人当たり付加価値額 = 付加価値額 ÷ 従業員数(もしくは労働時間数)

その上で、生産性を上げるということを、以下のように説明しています。

生産性向上 = 付加価値の向上、革新ビジネスの創出 ÷ 効率の向上

また、そのための具体的な手法として、以下の10点を挙げています。

| 生産性向上の着眼点 | 具体的な手法 | |

| 付加価値の向上 | 誰に | 1. 新規顧客層への展開 2. 商圏の拡大 |

| 何を | 3. 独自性・独創性の発揮 4. ブランド力の強化 5. 顧客満足度の向上 6. 価値や品質の見える化 |

|

| どうやって | 7. 機能分化・連携 8. IT利活用(付加価値向上に繋がる利活用) |

|

| 効率の向上 | 9. サービス提供プロセスの改善 10.IT利活用(効率化に繋げるための利活用) |

|

出典:経済産業省「中小サービス事業者の 生産性向上のためのガイドライン」

http://www.meti.go.jp/press/2014/02/20150204001/20150204001b.pdf

経済産業省「中小サービス事業者の 生産性向上のためのガイドラインについて」

http://www.meti.go.jp/press/2014/02/20150204001/20150204001a.pdf