財務デューデリジェンスとは聞きなれない言葉かもしれません。

財務デューデリジェンスとは何なのか。どんなことをするものなのか。

わかりやすく解説します

Contents

1.M&Aとデューデリジェンス

中小企業のM&Aが増加傾向にあります。M&Aというと、以前は大企業が行うものというイメージがありました。

中小企業が親族や社内に後継者を見つけられない場合に「事業承継型のM&A」を行うことは、現在は普通になってきています。

M&Aを行うことで廃業を避けることができ、従業員の雇用を守ることができます。廃業を避けることで、取引先にも迷惑をかけずにすみます。

M&Aにはいくつかの手法があります。具体的には

・対象企業の株式を買い取ることによる子会社化(株式譲渡)

・事業譲渡

・会社分割などの組織再編成

などです。このうち最も一般的な手法は「株式譲渡」です。

(1) M&Aにおける買い手側の一般的な流れ

株式譲渡の場合、M&Aにおける買い手側の一般的な流れは下図の通りです。

| 案 件 化 |

→ | 対 象 企 業 の 検 討 |

→ | 買 収 価 格 の 検 討 |

→ | 基 本 合 意 契 約 |

→ | デ ュ | デ リ ジ ェ ン ス |

→ | 交 渉 ・ 最 終 契 約 |

→ | 支 払 い ・ 株 式 譲 渡 |

M&Aの実行に際しては、それぞれの段階でさまざまな専門知識が必要となります。その中でも重要かつ難易度の高いものとして「デューデリジェンス」が挙げられます。

(2) デューデリジェンス(Due Diligence)とは

デューデリジェンス(Due Diligence)とは、買収監査のことです。

具体的には、M&Aの買い手が対象企業の財務や法務、税務、事業面などのリスク等を検証していく作業のことです。

一般に、M&Aの買い手が知ることのできる、対象企業の情報は限られています。そこで、対象企業に将来生じる可能性のあるリスク等を把握するために、デューデリジェンスが必要となります。

デューデリジェンスは、その分野別にさまざまなデューデリジェンスがあります。

具体的には、財務デューデリジェンス、法務デューデリジェンス、税務デューデリジェンス、事業デューデリジェンスなどです。

デューデリジェンスで、対象企業のリスク等の情報を洗い出します。洗い出されたリスク等の情報は、そのM&Aの実施の是非や、買収価格の妥当性、買収後の事業計画の策定などについての重要な判断要素となります。

| ┏ ┃ ┃ ╋ ┃ ┃ ┗ |

M&Aの実施の是非 | |||

| デューデリジェンス | ━ | 対象企業のリスク等の情報 | 買収価格の妥当性 | |

| 買収後の事業計画の策定 |

このため、各分野のデューデリジェンスはそのどれもが非常に重要です。中でも「財務デューデリジェンス」は中小企業のM&Aであっても必須の実施項目です。

(3) 事業譲渡のデューデリジェンス

中小企業のM&Aにおいて、株式譲渡と並んでよく用いられている手法が「事業譲渡」です。

事業譲渡では、特定の事業のみを譲渡します。そのため、その事業に紐づく資産・負債のみを譲渡対象とします。

それ以外の資産・負債は譲渡されませんので、一定のリスク遮断効果があります。

そのため、事業譲渡でのデューデリジェンスは一般に、株式譲渡の場合に比べ軽微なデューデリジェンスとなります。

2.財務デューデリジェンスとは

(1) 財務デューデリジェンスの概要

では、財務デューデリジェンスはどのようなことをゴールとして、実施するのでしょうか。

財務デューデリジェンスの目的を一言でいうと「対象企業の財務状況を正確に把握することで、財務面での潜在的なリスクを軽減すること」を目的として実施します。

実施体制としては、買い手側の企業内部でプロジェクトチームを設けて、財務デューデリジェンスに取り組むこともあります。

ただ、専門性の高い業務ですので通常は、公認会計士や税理士、金融機関等の専門家に委託することになります。

そして、財務デューデリジェンスの実施項目は非常に多岐にわたります。

多岐にわたる実施項目について網羅的に検証していくことを「フルスコープ財務デューデリジェンス」などと呼びます。

大企業による大型のM&Aなどでは、フルスコープの財務デューデリジェンスが行われることがあります。

ただし、一般的な中小企業のM&Aにおいて、フルスコープの財務デューデリジェンスを行うことは、通常は困難です。

なぜなら、公認会計士等の専門家に支払うコストは、通常は業務量や稼働時間に応じて増加するためです。フルスコープの財務デューデリジェンスは中小企業にとって経済的な負担が重過ぎるのです。

そこで、中小企業がM&Aを行う際は、買い手にとって必要な情報をよく整理した上で、的を絞った財務デューデリジェンスを行うことが費用対効果の観点から有意義といえます。

(2) 財務デューデリジェンスと会計監査

なお、対象企業が会計監査人による会計監査を受けている場合には、財務デューデリジェンスは不要ではないか?という考え方もあります。

ただし、財務デューデリジェンスと会計監査では、その目的や範囲において、下表のように明確な違いがあります。

| 項目 | 実施の根拠 | 主な目的 | 範囲等 |

| 財務デューデリジェンス | 任意 | M&Aの買い手の意思決定に役立つ情報の提供 | 買い手の要望に応じた項目について調査・助言を行う |

| 会計監査 | 法令に基づく | 投資家保護のため財務情報の適正性を保証 | 所定の監査手続きに沿って決算書を全体的に監査する |

そのため、実施事項等について、一部重複する部分があるとしても、M&A後の予期せぬ事象の発生を避けるべく、M&Aに際して、財務デューデリジェンスはやはり実施すべきでしょう。

また、会計監査については、上場企業等や会社法上の大会社は、外部の公認会計士や監査法人による会計監査を受けることが義務づけられています。

会社法上の大会社とは、資本金5億円以上、または負債200億円以上の会社のことです。

3.中小企業特有の財務面の留意点

では、中小企業の財務デューデリジェンスで何か特に留意すべきことはあるのでしょうか。

一般に多くの中小企業は、会計監査人による会計監査を受けていません。そのため、意図的かどうかは別として、不適切な会計処理が行われているなど、決算書の適正性が保たれていないことがあります。

また、不適切な会計処理とは言えないとしても、中小企業ではそもそも、いわゆる「税務会計」の考え方に基づいて、会計処理を行っていることが多くあります。

税務会計とは、主に法人税法の規定に基づく課税所得を算定するための会計のことをいいます。

税務会計に基づいて作成された決算書は、企業会計基準に基づいて、作成された決算書とはさまざまな部分で差異があります。

適正な財務状況の報告を目的とする企業会計基準と税務会計では、その目的が異なるためです。

| 項目 | 目的 |

| 税務会計 | 法人税法の規定に基づく課税所得を算定すること |

| 企業会計基準 | 適正な財務状況の報告 |

このため、M&Aの対象企業が中小企業である場合には、そもそも決算書等が必ずしも一般に公正・妥当と認められた企業会計基準や会計慣行に基づくものではない可能性があります。

具体的には、たとえば、退職給付会計や減損会計を適用していない等です。

中小企業における財務デューデリジェンスでは、このような中小企業特有の財務面の留意点も踏まえて実施する必要があります。

4.中小企業の財務デューデリジェンス実施時のポイント

では、中小企業の財務デューデリジェンスを実施する際の具体的なポイントとしては、どのような点を確認すればいいでしょうか。

まず、財務デューデリジェンスでは時系列の比較も重要となるため、決算書はできれば直近3事業年度分は入手しておく必要があります。

また、財務デューデリジェンスと税務デューデリジェンスは密接に関連しています。そのため、財務デューデリジェンスを行う際は、簡易な税務デューデリジェンスも兼ねて、法人税の確定申告書等も受領しておくべきでしょう。

(1) 貸借対照表関連のチェックポイント

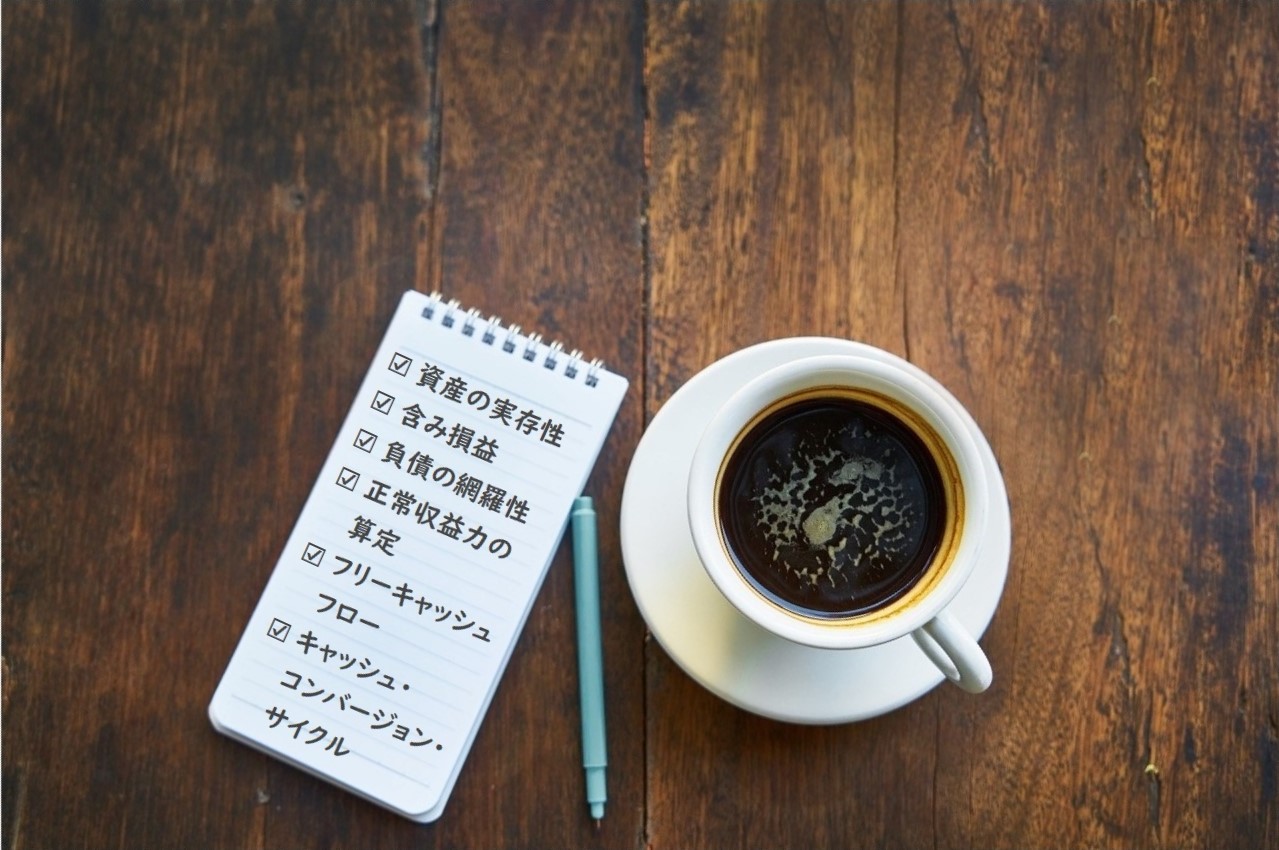

貸借対照表関連では、資産の実在性と負債の網羅性が最大のポイントとなります。

加えて、含み損益を有する資産がないかの確認も重要です。具体的には、以下のような事項について確認を行います。

資産

1) 現金預金

取引のある金融機関の通帳や残高証明書を受領し、それらと帳簿上の残高が一致しているか。

口座の名義が経営者個人の名義となっていないか、簿外の口座がないか。

2) 売上債権

売上を計上すべき事由が生じているにもかかかわらず、未計上の売掛金がないか(発生主義に基づいた会計処理が行われているか)。

売上債権回転期間(売上債権÷1か月あたりの売上高)はどの程度か。

取引先ごとの売掛金・受取手形等の回収表を受領し、不良債権や長期にわたり滞留している債権がないか確認する。あればその回収可能額を見積もる。(貸倒引当金の設定とも関連)

3) 棚卸資産

棚卸資産回転期間(棚卸資産÷1か月あたりの売上原価)はどの程度か。

商品(製品)ごとの管理表を受領し、架空在庫や長期にわたり滞留している在庫がないか確認する。あればその回収可能額を見積もる。

他にも予想販売価額が帳簿価額を下回るものがあれば、評価損を認識し、帳簿価額を切り下げる。

4) 貸付金

オーナーやその親族、グループ会社等への貸付金がないか。あればその実態についてよく確認する。

5) 仮払金や預け金、前払費用など

本来費用として処理されるべき支出が資産計上されていることがあるため、内容について確認する。

6) 償却性の固定資産

過去の事業年度において減価償却を行わなかった資産がないか確認する(中小企業では赤字が見込まれる場合、減価償却を行わないことがある)。あれば未計上の減価償却費を認識し、帳簿価額を切り下げる。

同様に減損会計を適用した場合の影響について検討する。

7) 土地・建物

時価が比較的容易に入手可能な土地や建物があれば、含み損益を認識する。

8) ソフトウェア

ソフトウェア勘定の金額の妥当性を確認する(ソフトウェア勘定は会計処理に統一性が見られないことが多く、対象企業がIT系企業の場合は特に留意が必要)。

9) 繰延税金資産

税効果会計を適用している会社の場合、繰延税金資産の回収可能性に十分な検討が行われているか。

負債

1) 仕入債務

仕入を計上すべき事由が生じているにもかかかわらず、未計上の買掛金がないか(発生主義に基づいた会計処理が行われているか)。

仕入債務回転期間(仕入債務÷1か月あたりの売上原価)はどの程度か。

2) 借入金

簿外の借入金がないか。

既存の借入金の借入条件(金利、返済期限、コベナンツ(財務制限条項)の有無等)を確認する。

3) 貸倒引当金

滞留債権や貸し倒れ懸念のある債権に適正な貸倒引当金が設定されているか。

一般債権について、過去の実績率に基づいた貸倒引当金を設定しているか(中小企業の場合、税務上の法定繰入率に基づいて設定していることが多い)。

4) 退職給付引当金

退職金規定のある会社の場合、適切な退職給付引当金が計上されているか(中小企業の場合、一般的に適正な引当金の額は、自己都合退職の場合の要支給額であることが多い)。

5) その他の簿外債務

未払残業代や未払退職金がないか(中小企業ではよくある問題で、法務デューデリジェンス(労務デューデリジェンス)とも密接に関連する)。あればその影響額を見積もる。

未払いの法人税や消費税、延滞税等の税金がないか。

※なお、売上債権回転期間、棚卸資産回転期間、仕入債務回転期間について補足します。業種によっては、回転期間を月数ではなく、日数で考える方が妥当な場合もあります。そのときは日数で考えます。

(2) 損益計算書関連のチェックポイント

損益計算書関連では、正常収益力の算定が最大のポイントとなります。

非経常的な損益を除いた過去の正常収益力を把握して、M&Aにあたり描いた事業・利益計画が実現可能かどうかを検証します。

EBITDA

正常収益力の算定にあたり「EBITDA(イービットディーエー:金利・税金・償却前利益)」という指標を用いることもあります。

その理由は、借入金の金利や設備投資の状況、採用している減価償却方法などは企業間で異なることがあるためです。

EBITDAは、金利、税金、減価償却費を除外した利益ですので、このような差異の影響を除外した分析が可能です。

EBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization)は一般には「営業利益 + 減価償却費」で計算します。

減価償却費計上前の営業利益ということで「償却前営業利益」という用語を使うこともあります。

EBITDAの中に非経常的な損益が含まれている場合は、正常収益力を算定するために、それを除外する必要があります。たとえば、事業目的外の費用が含まれているなどです。

損益計算書上の他の確認項目としては、以下などがあります。

損益計算書

1) 売上高・売上原価

発生主義に基づいて計上されているか(小規模企業の場合、現金主義で会計処理されている場合もある)。

売上原価率や売上総利益率を算出し、不自然な推移がないか(架空の売上や在庫を計上し利益を押し上げている場合、売上原価率が低下し、売上総利益率は増加する)。

売上原価率は同業他社と比較して適正か。

売上が特定の顧客に依存していないか。依存している場合、当該顧客が倒産した場合や取引停止となった際の影響を評価する。

対象企業にグループ会社がある場合、グループ会社に対する売上げや仕入れがどの程度あるのか確認する(押し込み販売などが認められる場合、そこから生じる利益を除く等の検討も必要)。

2) 販売費及び一般管理費

役員報酬の金額は妥当か。また、M&Aに伴い役員の退任が見込まれる場合、その影響(役員退職金の支給含む)も検討する。

未払残業代や未払退職金がないか。ある場合、残業代や退職金が支払われていたと仮定した場合の人件費に修正する。

売上高人件費比率は同業他社と比較して適正か。

交際費などの科目に、本来経営者が負担すべきものが含まれていないか。

※ なお、M&A後に一部の事業の廃止や事業内容の大幅な変更を見込んでいる場合には、当然これらの影響も織り込んで判断する必要があります。

(3) 資金繰り・キャッシュフロー関連のチェックポイント

貸借対照表、損益計算書以外では、資金繰り表やキャッシュフロー計算書の内容を確認しておくとよいでしょう。

EBITDAは簡易的に「キャッシュを生み出す力」を判断するための指標です。ただし、EBITDAは運転資金増減などが考慮されていない数字です。

キャッシュフロー計算書を確認することで、売上債権や棚卸資産などの増減による影響も踏まえた、より正確なキャッシュフローの状況が把握できます。

フリーキャッシュフロー

キャッシュフロー計算書で特に確認したい数字が「フリーキャッシュフロー」です。

フリーキャッシュフローとは、キャッシュフロー計算書の3つの区分のうち、営業キャッシュフローと投資キャッシュフローを合算した金額のことです。

フリーキャッシュフローの意味は、企業が自由に使える資金です。たとえば、新規の設備投資や借入金の早期返済などが資金の使い道となります。

なお、中小企業ではキャッシュフロー計算書の作成義務がないため、作成していないケースが多いです。

キャッシュフロー計算書が作成されていない場合には、貸借対照表と損益計算書を基に間接法によるキャッシュフロー計算書を作成します。

※参考記事:

「よくわかる!間接法のキャッシュフロー計算書とは」

https://vision-cash.com/cf/cal/cash-flow-statement-indirect-method/

キャッシュ・コンバージョン・サイクル

また、資金繰りに関する指標として、売上債権回転期間と棚卸資産回転期間、仕入債務回転期間を組み合わせた「キャッシュ・コンバージョン・サイクル」を把握しておくことも有用です。

キャッシュ・コンバージョン・サイクルとは、「棚卸資産に関する仕入代金の支払いから、販売後に販売代金を回収するまでの期間」を表しています。

通常はキャッシュ・コンバージョン・サイクルが短いほど資金繰りは良好といえます。

近年、キャッシュ・コンバージョン・サイクルを重要な経営指標と位置づける大手企業が増えています。

中小企業においてもキャッシュ・コンバージョン・サイクルを意識した経営を行うことは資金繰りの改善に役立つと考えられます。

なお、ここで取り上げた項目は、あくまでも一例です。

重要なことは、M&Aを成功させるため、買い手側が知りたいと思う情報を明確にし、それについて納得のいく調査を行うことです。

5.「中小M&Aハンドブック」・「中小M&Aガイドライン」

デューデリジェンスは数あるM&Aのステップの一つです。現実にはデューデリジェンスの他にも留意すべき事項は多数存在します。

多くの中小企業において、M&Aは頻繁にあることではないため、M&Aの進め方や仲介業者に委託する場合の手数料など、実行にあたっては不明な点が多く、不安に思われる企業経営者や経営企画担当者も多いものと思われます。

その際、専門家の力を借りると同時に、M&Aに関する一通りの知識を自分で学習しておくことも同様に大切です。

経済産業省と中小企業庁が「中小M&Aハンドブック」、「中小M&Aガイドライン」を作成しています。M&Aに関する知識を得るのに役立つことでしょう。

「中小M&Aハンドブック」

https://www.meti.go.jp/press/2020/09/20200904001/20200904001.html

「中小M&Aガイドライン」

https://www.meti.go.jp/press/2019/03/20200331001/20200331001.html