Contents

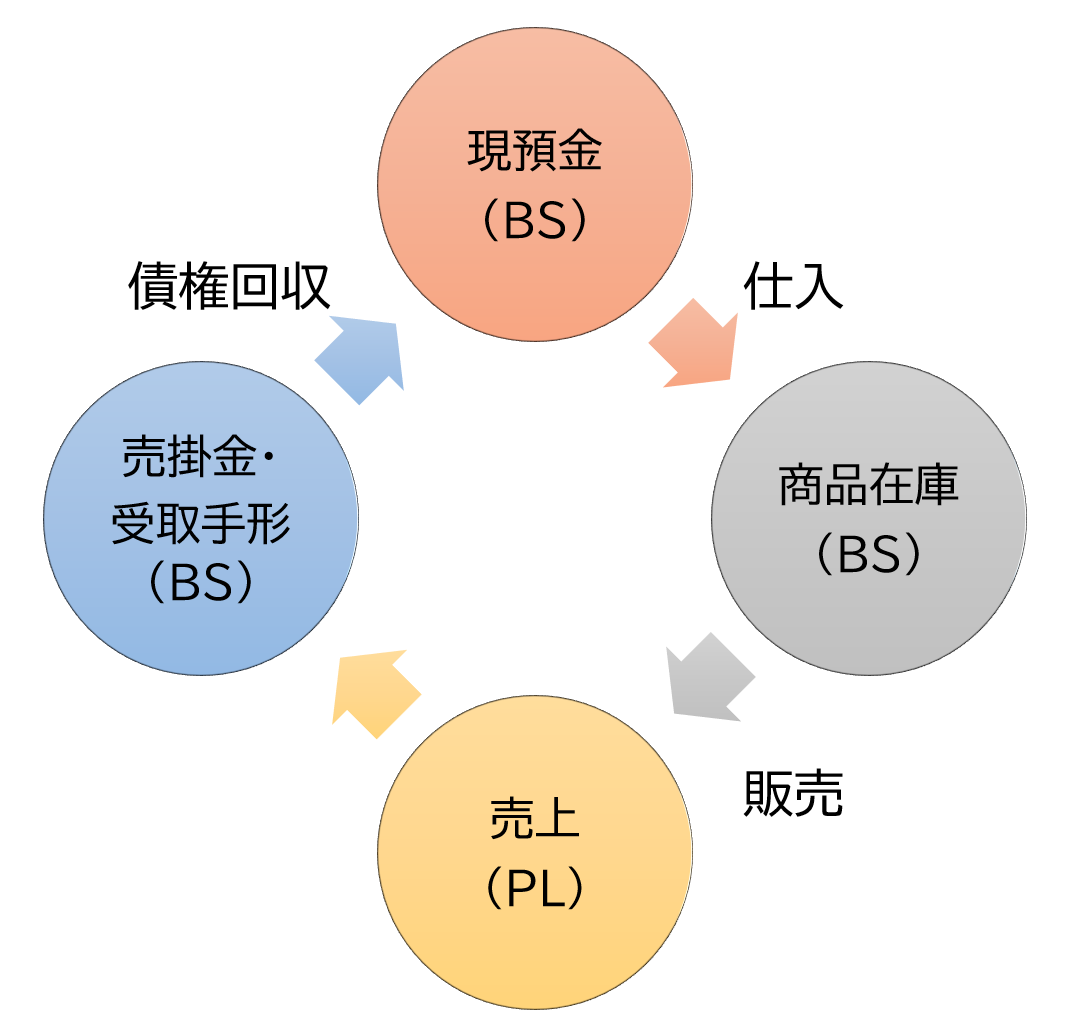

企業が事業をするときに必要になる資金が「運転資金」です。

運転資金が必要な理由は、売上を上げて手元にお金が入る前に先に資金が必要であるためです。

具体的には、商品仕入の資金などです。

特に与信取引をしている企業では、売上を上げてから入金までに一定の期間がかかるため、入金までのつなぎの資金が必ず必要です。

|

※ 商品を仕入れ、販売し、その売上代金を回収するまで手元には入金がない。 |

1.運転資金を証書貸付で借りるとどうなるのか?

運転資金は、事業を継続する限り、ずっと必要であり続ける資金です。

常に必要なので、商品や材料の仕入れ、売掛金入金までなどに必要な資金のことを特に「経常運転資金」と言います。ずっと必要な運転資金という意味です。

| 売上債権 | 仕入債務 | |

| 棚卸資産 | 経常運転資金 | =売上債権+棚卸資産-買入債務 |

| 固定資産 | 長期資金 | |

| 純資産 | ※ 本図では現預金の記載を省略しています。 |

具体的には、売上債権と棚卸資産から仕入債務を除いた金額のことを通常、経常運転資金と言います。

売上債権=売掛金+受取手形

仕入債務=買掛金+支払手形

この「経常運転資金」を約定弁済が必要な証書貸付で借りてしまうとどうなるでしょうか。

ずっと必要な資金であるのに、月々の約定弁済で手元資金が減ってしまいます。資金の性質と、借り方が合っていないがために、資金繰り悪化につながってしまうのです。

2.運転資金に適した資金調達方法は?

では、どのように運転資金を借りるのが適切なのでしょうか。

一つの方法は当座貸越です。当座貸越とは、極度額まで企業が自由に使えるという借り方です。ただし通常は、証書貸付よりもハードルが高いです。

もう一つの方法は、手形貸付です。

手形貸付で借りると、返済は期日一括返済です。期日まで返済不要なので、返済負担がありません。期日には再度、手形貸付で借りれば、借り手の企業側は、利息を支払うだけで済みます。

| 売上債権 | 仕入債務 | |

| 棚卸資産 | 経常運転資金 | → 短期継続融資で資金調達(当座貸越・手形貸付)※ 約定弁済なし |

| 固定資産 | 長期資金 | → 設備投資資金など(証書貸付)※ 約定弁済あり |

| 純資産 |

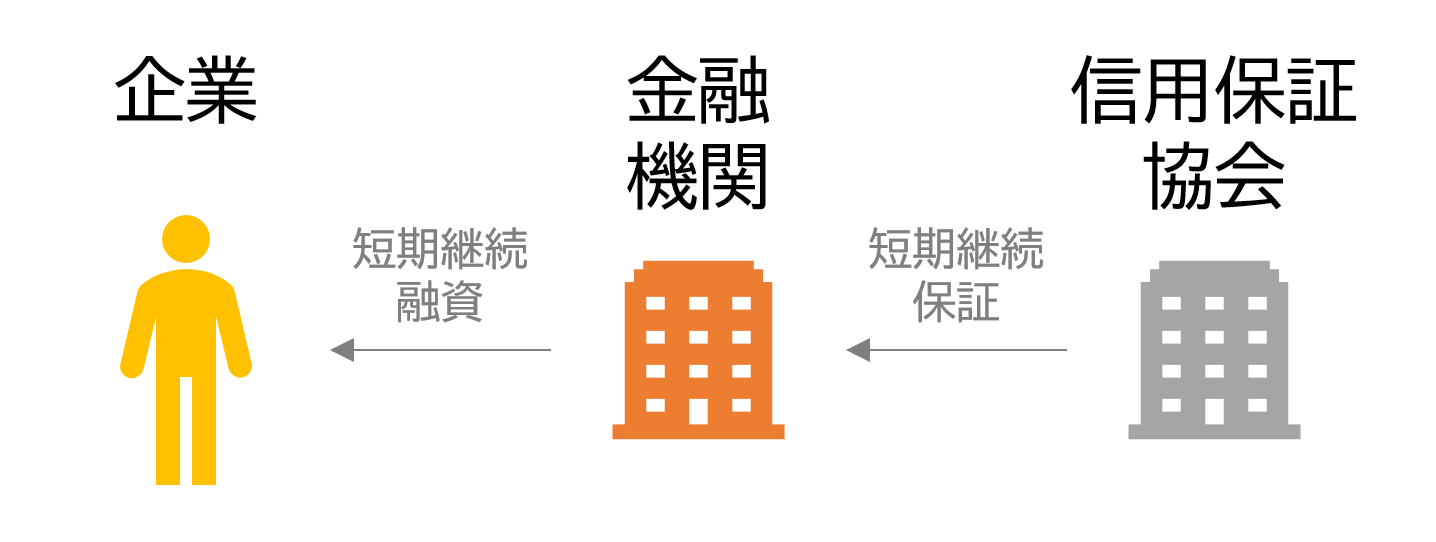

ただし、借り手企業からすると、期日に再度貸してくれるのか?拒絶されないか?という懸念があります。そうした不安を解消するために創設された制度が「短期継続保証」です。

3.短期継続保証とは

短期継続保証とは、企業が月々の約定弁済が要らない短期資金を継続して利用できるようにするための制度です。

信用保証協会は、都道府県ごとに設置された公的な機関です。(都道府県とは別に、横浜市、川崎市、名古屋市、岐阜市にも設置されているので、合計で51の信用保証協会があります)

多くの信用保証協会が2017年前後に短期継続保証の制度を創設しています。

4.「短期継続保証」制度概要

「短期継続保証」の制度は、信用保証協会ごとに創設されており、内容に相違があります。

たとえば、北海道信用保証協会と横浜市信用保証協会の場合の、資格要件、保証限度額、継続要件などは以下の通りです。

| 北海道信用保証協会 | 横浜市信用保証協会 | |

| 制度名称 | 短期継続型保証 | 短期継続保証 けいぞく |

| 資格要件 (法人の場合) |

1.1期以上の決算を行っていること。 2.直近決算において経常利益を計上していること。 3.直近決算において債務超過ではないこと。 4.原則として、申込金融機関が主力または準主力として経常運転資金の支援を行っていること 5.既往保証付借入金が返済緩和の条件変更を実施していないこと。 6.申込金融機関は、申込人との与信取引を1年以上有すること。 |

1.1期以上の決算を行っている方 2.既保証分が条件変更等による返済緩和を行っていない方 3.直近決算で債務超過でなく、経常利益を計上されている方 |

| 保証限度額 | 3,000万円以内。ただし、平均月商の2倍以内 | 100万円以上2,000万円以内 ただし、直近決算の平均月商の2倍以内 |

| 継続要件・継続不可の場合の取扱い |

1.次のいずれかに該当する場合は、継続ができない。 ①既往保証付借入金が返済緩和の条件変更を行った場合 ②2期連続して経常利益を計上していない場合 ③業績の悪化に伴い、将来的な償還の見通しが困難になった場合 ④著しい社外流出など、本保証が目的に反して利用された場合 ⑤その他、保証利用要件を満たさなくなった場合 2.継続ができない場合は、期日までに完済しなければならない。ただし、完済が困難な場合は、保証条件変更による分割返済への切替または新規保証による借換を行う。 |

※1回目、2回目の更新は、資格要件に合致しない場合でも原則更新可能です。

3回目以降の更新時も要件に合致すれば、継続してご利用いただけます。 ※業況の著しい悪化など所定の要件を満たさない場合には、更新できないこともございます。 |

青森県信用保証協会と福島県信用保証協会の場合の、資格要件、保証限度額、継続要件などは以下の通りです。

| 青森県信用保証協会 | 福島県信用保証協会 | |

| 制度名称 | 短期継続型保証(通称:NEWサポート・ファイブ) | 「継続サポート “どっしりくん”」 |

| 資格要件 (法人の場合) |

(1)1期以上の決算または確定申告を行っていること (2)次の条件を満たしていること ・直近決算において経常利益を計上していること (ただし、一過性の経常赤字及び借換資金として利用の場合はこの限りでない) ・直近決算において実態債務超過の場合は、原則として取扱金融機関もしくは外部専門家の支援により策定した経営改善計画書において業績の改善が見込まれること (3)既保証付融資が条件変更等による返済緩和を実施していないこと (ただし、本保証により返済緩和が解消される場合にはこの限りでない) |

① 1期(6ヶ月)以上の決算を実施している法人 ② 申込時点に保証協会の保証利用、または申込金融機関の融資取引がある方 ③ 直近の決算で債務超過でない方 ④ 既存の保証付融資が条件変更等の返済緩和を実施していない方 |

| 保証限度額 | 8,000万円 | 1,000万円 |

| 継続要件 |

次のいずれかに該当する場合は、更新(継続)はできない。 (1)既保証付融資の返済条件を緩和した場合 ただし、突発的に生じた大規模な経済危機、災害等の事象により著しい信用収縮 が生じている場合等であって協会が認める場合にはこの限りではない。 (2)3期連続経常利益を計上していない場合 (3)著しい社外流出など、本保証が目的に反して利用された場合 (4)その他、保証利用要件を満たさなくなった場合 |

① 直近の決算で債務超過でないこと ② 既保証付融資が条件変更等の返済緩和を実施していないこと ③ 著しい社外流出など、本制度が目的に反して利用されていないこと ④ その他、保証利用要件を満たさなくなっていないこと (ただし①の場合、債務超過の要因が一過性であり、次期決算には解消されると融資金融機関による意見書によって説明が得られる場合は1期限り、継続が可能。) |

最終期限時の取扱い |

最大4回の更新後の取扱いは次のとおりとする。 (1)自己資金による完済 (2)保証条件変更依頼による分割切替 (3)新規保証による借換 ※ 自己資金による完済が可能であり、引続き利用要件を満たしている場合には完済後の実行を条件とした継続利用の申請が可能です。 |

一旦返済することなく継続利用が可能。継続利用の回数に制限なし。

※ 要件に適合しなくなった場合 |

資格要件なども細かな相違がありますが、特に気になる点は、保証限度額と継続可否要件です。

(1)保証限度額

保証限度額は、1,000万円、1,500万円、2,000万円、3,000万円、5,000万円、8,000万円に分かれています。中央値は、5,000万円です。

(山梨県保証協会の短期継続支援保証「リピートネオ」では、有担保の場合の保証限度額を2億円としています)

(2)継続可否

下表のとおり、要件を満たす限りは、継続可能としている協会と、最長5年などとしている協会があります。

| 協会 | 名称 | 保証限度額 | 継続可否 |

| 福島県信用保証協会 | 継続サポート“どっしりくん” | 1,000万円 | 継続利用が可能で継続回数に制限はありません |

| 横浜市信用保証協会 | 短期継続保証けいぞく | 100万円以上2,000万円以内 | 5年目以降も継続利用可能 |

| 川崎市信用保証協会 | 短期継続保証 | 5,000万円 | 継続利用回数制限なし |

| 静岡県信用保証協会 | 税理士連携短期継続保証 | 3,000万円 | 借換え可能 |

| 高知県信用保証協会 | 短期継続保証“カスタマーサポート(CS)” | 8,000万円 | 毎年更改により継続可 |

継続期限を設けている協会や取扱期間を限定している協会もあるので、事前に確認が必要です。

5.都道府県別の「短期継続保証」制度概要一覧

信用保証協会の「短期継続保証」は都道府県によって制度内容が異なるため、利用に際しては、拠点の信用保証協会の制度内容を確認する必要があります。

下表は、2022年8月時点で各保証協会のWEBサイトに記載された内容を抜粋したものです。

最新情報については、各協会のWEBサイトにてご確認ください。

下表右端の「LINK」をクリックすることで、各協会のWEBサイトを確認できます。

| NO | 協会 | 名称 | 保証限度額 | 継続可否 | 経常利益要件 | 非債務超過要件 | 取扱期間 | LINK |

| 1 | 北海道 | 短期継続保証 | 3千万円 | 〇 | 〇 | LINK | ||

| 2 | 青森県 | 短期継続型保証(NEWサポート・ファイブ) | 8千万円 | 最大4回まで可(注1) | 〇 | 〇 | LINK | |

| 注1:最大4回の更新後の取扱いは次のとおりとする。 (1)自己資金による完済 (2)保証条件変更依頼による分割切替 (3)新規保証による借換 ※ 自己資金による完済が可能であり、引続き利用要件を満たしている場合には完済後の実行を条件とした継続利用の申請が可能 |

||||||||

| 3 | 岩手県 | 短期継続型保証「5ing」 | 5千万円 | 最大5年間可 | 経常黒字。または、経常利益と減価償却費の合計がプラスであり、かつ5年以内に経常黒字が見込まれる | LINK | ||

| 4 | 宮城県 | 短期継続型保証(たんけい) | 〇 | 債務超過でないか、債務超過の場合はCRDによる保証料率区分が「5」以上 | LINK | |||

| 5 | 秋田県 | 継続型短期融資保証 | 5千万円 | 5回まで更新可 | 〇 | LINK | ||

| 6 | 山形県 | 短期継続型保証「たんけい」 | 5千万円 | 最長5年間 | 〇 | 2019年3月31日まで | LINK | |

| 7 | 福島県 | 継続サポート“どっしりくん” | 1千万円 | 継続利用可能。制限なし | 〇 | LINK | ||

| 8 | 新潟県 | |||||||

| 9 | 茨城県 | |||||||

| 10 | 栃木県 | |||||||

| NO | 協会 | 名称 | 保証限度額 | 継続可否 | 経常利益要件 | 非債務超過要件 | 取扱期間 | LINK |

| 11 | 群馬県 | 「Gリピート保証」 | 5千万円 | 最短3年間は継続可 | 〇 | 〇 | 2018年9月3日~2021年3月31日 | LINK |

| 12 | 埼玉県 | |||||||

| 13 | 千葉県 | |||||||

| 14 | 東京 | |||||||

| 15 | 神奈川県 | 短期継続保証(カナタン) | 3千万円 | 3回目以降は要件に合致すれば更新可 | 〇 | 〇 | LINK | |

| 16 | 横浜市 | 短期継続保証けいぞく | 2千万円 | 5年目以降も継続利用可能 | 〇 | 〇 | LINK | |

| 17 | 川崎市 | 短期継続保証 | 5千万円 | 継続利用回数制限なし | 〇 | LINK | ||

| 18 | 山梨県 | 短期継続支援保証「リピートネオ」 | 無担保 8千万円・有担保 2億円 | 信用保証料率区分「4区分」以上 | LINK | |||

| 19 | 長野県 | |||||||

| 20 | 静岡県 | 税理士連携短期継続保証 | 3千万円 | 借換え可能 | 〇 | 〇 | LINK | |

| NO | 協会 | 名称 | 保証限度額 | 継続可否 | 経常利益要件 | 非債務超過要件 | 取扱期間 | LINK |

| 21 | 愛知県 | 税理士連携短期継続保証「税理士短継」 | 3千万円 | 最大4回まで借換え(継続)可。5年を経過する時点で要件を満たす場合は引き続き本保証で借換え可 | 〇 | 〇 | LINK | |

| 22 | 名古屋市 | 税理士連携短期継続保証「税理士継続・税理士継続割」 | 3千万円 | 最長5年間 | 〇 | 〇 | LINK | |

| 23 | 岐阜県 | 税理士連携短期継続特別保証 | 5千万円 | 最大4回まで借換(継続)可 | 〇 | 〇 | LINK | |

| 24 | 岐阜市 | |||||||

| 25 | 三重県 | 税理士連携短期継続保証 | 3千万円 | 最長5年間 | 〇 | 〇 | LINK | |

| 26 | 富山県 | 短期継続サポート融資保証 | 5千万円 | 〇 | LINK | |||

| 27 | 石川県 | 税理士連携短期継続保証 | 5千万円 | 最長5年 | LINK | |||

| 27 | 石川県 | 短期継続融資保証(短コロ) | 1千万円 | LINK | ||||

| 28 | 福井県 | 税理士連携短期継続保証 | 5千万円 | 最大4回まで借換可(最長5年間) | 〇 | LINK | ||

| 29 | 滋賀県 | 短期継続融資保証(ケイゾク(通常枠)) | 1.5千万円(税理士連携枠と合計で3千万円) | 最大4回まで継続可 | 〇 | LINK | ||

| 30 | 京都 | 京都短期継続保証(京たん) | 2千万円 | 最大4回の借換継続(新規借換)可(注2) | LINK | |||

| 注2:5年目の期日時の対応は次のいずれかとなる。 ① 自己資金等による期日一括完済 ② 借換可能制度での借換 ③ 条件変更による分割返済 ・既存の「京たん」のみ借換可 |

||||||||

| NO | 協会 | 名称 | 保証限度額 | 継続可否 | 経常利益要件 | 非債務超過要件 | 取扱期間 | LINK |

| 31 | 大阪 | |||||||

| 32 | 兵庫県 | 短期継続保証「たんけい」 | 5千万 | 最大5年間(注3) | 2018年3月31日まで | LINK | ||

| 注3:5年目以降:① 自己資金等による期日一括返済 ② 他の保証商品での借換え ③ 条件変更(期間延長)による分割返済 | ||||||||

| 33 | 奈良県 | 短期継続保証 | 8千万円 | 最長5回まで可 | 〇 | LINK | ||

| 34 | 和歌山県 | |||||||

| 35 | 鳥取県 | |||||||

| 36 | 島根県 | |||||||

| 37 | 岡山県 | 継続型短期資金保証 | 5千万円 | 最長5年間 | CRD区分が3以上 | 新規申込受付は終了 | LINK | |

| 38 | 広島県 | |||||||

| 39 | 山口県 | 新短期継続保証「しんれんけい」 | 8千万円 | 最長5年間 | 直近2期のいずれかで、償却前経常利益計上 | 〇 | LINK | |

| 40 | 香川県 | |||||||

| NO | 協会 | 名称 | 保証限度額 | 継続可否 | 経常利益要件 | 非債務超過要件 | 取扱期間 | LINK |

| 41 | 徳島県 | |||||||

| 42 | 高知県 | 短期継続保証“カスタマーサポート(CS)” | 8千万円 | 毎年更改により継続可 | 〇 | 〇 | LINK | |

| 43 | 愛媛県 | 税理士会連携保証(ショートサポート3000) | 3千万円 | LINK | ||||

| 44 | 福岡県 | 税理士連携保証「TAG」 | 5千万円 | 最長5年 | 〇 | 2022年3月31日まで | LINK | |

| 45 | 佐賀県 | 税理士連携保証「TAG」 | 5千万円 | 最長5年 | 〇 | 2022年3月31日まで | LINK | |

| 46 | 長崎県 | 税理士連携保証「TAG」 | 5千万円 | 最長5年 | 〇 | 2022年3月31日まで | LINK | |

| 47 | 熊本県 | 当座貸越(貸付専用型)根保証制度・事業者カードローン当座貸越根保証制度・返済原資特定手形貸付根保証制度・流動資産担保融資保証制度 | LINK | |||||

| 48 | 大分県 | 継続型短期保証5000W(ダブル)(Tan5・5000W) | 5千万円 | 最長5年 | 〇 | 最長で令和8年3月31日 | LINK | |

| 49 | 宮崎県 | |||||||

| 50 | 鹿児島県 | 継続型短期サポート保証(金融機関連携型) | 2千万円 | 5年を限度に更新可 | 〇 | 〇 | LINK | |

| 継続型短期サポート保証(税理士等連携型) | 3千万円 | 5年を限度に更新可 | 〇 | 〇 | LINK | |||

| 51 | 沖縄県 | |||||||

(参考)金融検査マニュアル別冊(中小企業融資編)

参考情報として、2015年1月に改定された「金融検査マニュアル」を以下に引用します。(「金融検査マニュアル」は、2019年12月に廃止済)

1.「短期継続融資」は金融機関の目利き力発揮の一手法となり得る

金融機関にとっては、債務者の業況等を踏まえた融資が行えるよう目利き力を発揮することが重要である。

その手法は様々であるが、例えば、正常運転資金について、債務者のニーズを踏まえた上で、無担保・無保証の短期融資(1年以内)で応需し、書替え時に債務者の業況や実態を適切に把握して、その継続の是非を判断することは、目利き力発揮の一手法となり得る。

2.正常運転資金の範囲は債務者の業況や実態に合わせて柔軟に検討する必要がある

債務者が正常な営業を行っていく上で恒常的に必要と認められる運転資金(正常運転資金)に対して、「短期継続融資」で対応することは何ら問題なく、妥当な融資形態の一つであると認められる。

正常運転資金は一般的に、卸・小売業、製造業の場合、「売上債権+棚卸資産-仕入債務」であるとされている(金融検査マニュアル・自己査定別表1)。

※ 出典:「金融検査マニュアル別冊(中小企業融資編)」運用例 p.63参照https://www.fsa.go.jp/manual/manualj/yokin_b.html

※ 短期継続保証については、以下記事も合わせてご参照ください。

https://vision-cash.com/cf/shikin/short-term-continuous-loan/

「短期継続融資で資金繰り不安は解消できるのか?-具体的な事例紹介」

https://vision-cash.com/cf/shikin/short-term-continuous-loan-case/

「手形貸付の書換継続とは?「短コロ」「疑似資本」という用語の適切な使い方は?」

https://vision-cash.com/cf/shikin/pseudo-capital/

※ 都道府県別の「短期継続保証」の概要をまとめたExcelを期間限定で公開しています。合わせてご参照ください。

|

都道府県別「短期継続保証一覧」をexcelファイルでダウンロードできます。 ※ クリックでダウンロード→「短期継続保証一覧.xlsx」 |