建設業の決算書には、他の業種とは違った用語が登場します。

具体的には、完成工事未収入金、未成工事受入金、未成工事支出金などです。

建設業の会計には、他業種とどのような違いがあるのでしょうか。

どういった点に注意が必要なのでしょうか。

わかりやすく解説します。

Contents

1.建設業の会計・税務に関する規定

まず、建設業の工事契約にはどんな特徴があるでしょうか。

建設業の工事契約は一般に契約期間が長く、金額も大きいことが特徴です。そのため、企業会計や法人税では、建設業の会計について、特別の規定が設けられてきました。

(1)請負工事の収益計上に関する「企業会計」の規定の変遷

「企業会計原則」という基準があります。この「企業会計原則」は、企業が行うべき会計処理についての根本的な事項を定めたものです。

そして「長期の請負工事に関する収益の計上」については「工事完成基準」と「工事進行基準」のいずれかが選択できるとされていました。

しかし、企業の選択に任せていたのでは、企業間比較の際に問題があります。

そこで、「工事契約に関する会計基準」が創設され、一定の要件を満たす請負工事の場合には「工事進行基準」を適用することとされました。

現在は、請負工事に限らず、顧客との取引から生じる収益全般について規定した「収益認識に関する会計基準」(収益認識基準)が創設され、「工事契約に関する会計基準」は廃止されています。

ただし、この「収益認識基準」は、上場企業などに強制的に適用されるものです。中小企業において適用するかどうかは任意となっています。

「収益認識基準」を正確に理解するには、高度な会計的知識が必要です。そのため、多くの中小企業では「収益認識基準」を適用していないと思われます。

なお、上場企業など「収益認識基準」を適用している企業が、同基準に基づいて請負工事に関する収益を計上している場合には、税務上も原則としてその処理を認めるとされています。(長期大規模工事に該当する場合を除きます)

(2)請負工事の収益計上に関する「法人税」の規定

それでは、中小の建設会社はどのような考え方で経理処理を行っているのでしょうか。

多くの中小企業では、法人税の規定に基づいた経理処理を行っているものと思われます。

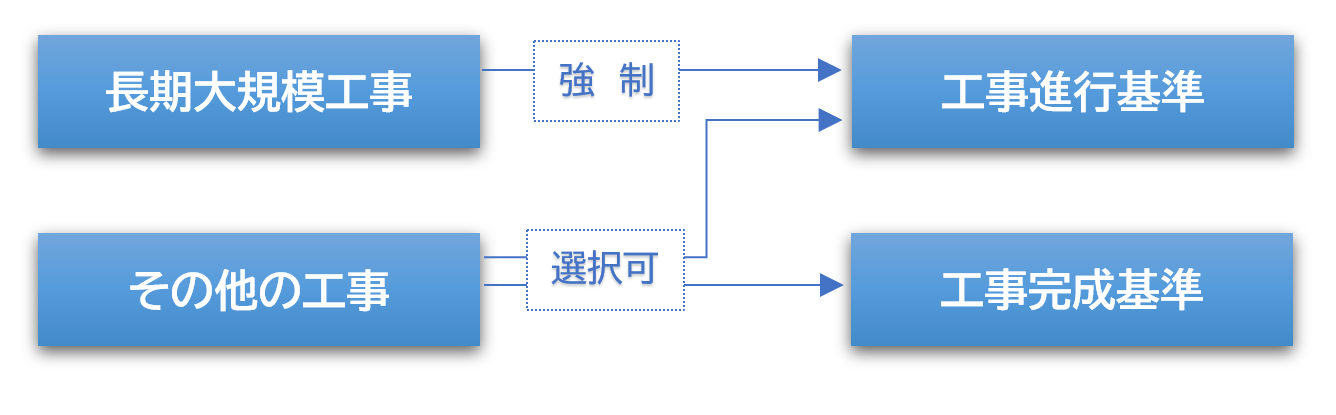

法人税法では、請負工事に関する収益の計上について、「長期大規模工事」に該当する場合は「工事進行基準」を強制適用することとしています。(法人税法第64条)

一方で、長期大規模工事以外の工事については、工事ごとに「工事進行基準」と「工事完成基準」のどちらを採用するか、企業の「任意」としています。

つまり、工事ごとに「工事進行基準」と「工事完成基準」のどちらでも採用できるということです。

【法人税の規定における工事請負についての収益認識の区分】

なお、長期大規模工事とは、以下の3要件を満たす工事のことをいいます。

② 請負額が10億円以上であること

③ 請負額の1/2以上が引き渡し期日から1年後以降に支払われると定められていないこと

2.工事完成基準と工事進行基準の経理処理

では、中小規模の建設会社が一般的に採用している、法人税における「工事完成基準」、「工事進行基準」とはどのような基準なのでしょうか。

(1)工事完成基準と工事進行基準の概要

工事完成基準では、工事が完成し、引き渡しをした事業年度に、その工事に関する収益と原価を全額計上します。

一方で、工事進行基準は「工事進行割合」に応じて収益と原価を計上していきます。ここで、工事進行割合とは、一般的には、「その工事の総原価の見積もりに占めるすでに要した原材料費・労務費・経費の合計額の割合」を用います。

【工事進行基準と工事完成基準の収益認識にかかる差異】

| 収益の計上時期 | 計上する収益の額 | |

| 工事完成基準 | 引き渡し事業年度 | 工事の受注額 |

| 工事進行基準 | 着工後の各事業年度 | 工事の受注額×工事進行割合-前事業年度までの収益計上額 |

| ※ 工事進行割合 = | すでに要した原材料費・労務費・経費の合計額 |

| 工事の総原価の見積もり |

(注2)工事進行基準の場合、引き渡し事業年度の収益計上額は以下となります。

工事の受注額-前事業年度までの収益計上額

(注3)工事進行割合は、工事の進行度合いを示すものとして、上記の計算式以外に合理的な計算割合があれば、その割合を用いることも可能です。

(2)設例による比較

簡単な設例で「工事完成基準」と「工事進行基準」を比較してみましょう。

【設例の前提】建設会社が請け負った次の工事について、以下①、②の場合の当期および翌期の経理処理を比較します。

①工事完成基準を採用している場合

②工事進行基準を採用している場合

|

・工事の受注と着工は当期です。 ・完成と引き渡しは翌期です。 ・翌期末時点では、工事代金は未収です。 ・工事完成前に着手金等は受け取っていなかったとします。 ・実際の発生原価は、見積原価総額を10百万円上回っています。 |

①工事完成基準を採用している場合

<当期の経理処理>

● 期中の原価相当額支出時

「未成工事支出金」は、建設業以外の会社における「仕掛品」に相当する勘定科目です。未完成の工事のために支出した金額です。

逆に、工事原価に含まれる外注費等が未払いの場合には、「工事未払金」という勘定科目を使います。建設業以外の会社における「買掛金」に相当する勘定科目です。

● 決算時

工事完成基準の場合、完成・引き渡し前に収益、原価ともに計上しません。そのため、当期において損益計算書には何も計上されず、貸借対照表に未成工事支出金が残るだけです。

<翌期の経理処理>

● 期中の原価相当額支出時

● 完成・引き渡し時

「完成工事高」とは売上高のことです。「完成工事未収入金」とは売掛金に相当する勘定科目です。工事完成基準では、引き渡し時に受注した収益を一括して計上します。

また、「完成工事原価」は売上原価に相当する科目です。それまで、未成工事支出金としていた金額を完成工事原価として計上します。

②工事進行基準を採用している場合

<当期の経理処理>

● 期中の原価相当額支出時

● 決算時

工事進行基準の場合、工事の完成・引き渡し前の事業年度でも、工事進行割合に応じて、完成工事高と完成工事原価を計上します。

この設例における当期の決算における完成工事高は、以下の計算より420百万円となります。

当期の完成工事高420百万円 = 工事受注額700百万円 × 工事進行割合60%

工事進行基準を採用している工事については、通常未成工事支出金の全額を完成工事原価に振り替えます。

<翌期の経理処理>

● 期中の原価相当額支出時

● 完成・引き渡し時

翌期には引き渡しを終えているため、翌期決算時に以下の計算式に基づいて、残額を収益計上します。

合わせて、翌期に計上した未成工事支出金を完成工事原価に振り替えます。

なお、この設例では、わかりやすくするために、材料費や外注費など外部に支払った費用を原価として説明しました。実際には、工事の製造原価には、労務費や経費も含まれることに留意が必要です。

3.建設業における不適切な会計事例

建設会社が公共工事の入札に参加しようとすると、経営状況についての審査を受ける必要があります。「経営事項審査」と言います。略して「経審」です。

「経営事項審査」では、建設会社の企業規模や経営状況などが数値化して審査されます。

そこで、建設会社では、「経営事項審査」の評点への悪影響を避けるためとう理由で、不適切な経理処理が行われることがあります。

その不適切な経理処理の中には、請負工事の収益計上の特性を踏まえたものも多く、その代表的な例として次のようなものが挙げられます。

(1)工事進行基準と工事完成基準の恣意的な選択

法人税の規定では長期大規模工事を除き、工事進行基準を採用するか工事完成基準を採用するかは企業の任意とされています。このため、工事内容が似ている場合でも、企業の業績などを考慮した上で恣意的な選択ができてしまいます。

たとえば、これまで工事完成基準を採用していた企業が、業績が悪化した事業年度から突然、新規受注案件について工事進行基準を採用するとケースが考えられます。

工事進行基準を採用すれば、売上高を前倒しで計上することができます。そして、黒字案件であれば利益も前倒しで計上することができるためです。

このような経理処理は、企業会計の継続性の原則に照らし問題があると考えられますが、中小企業では経営者の意向により実質的に実行可能です。

(2)工事進行基準における工事進行割合の操作

工事進行基準における工事進行割合には、通常、「その工事の総原価の見積もりに占めるすでに要した原材料費・労務費・経費の合計額の割合」が使われます。

ポイントは、計算式の分母が総原価の“見積もり”であるという点です。

総原価の見積もりが適正であれば問題はないのですが、たとえば意図的に総原価の見積額を引き下げた場合はどうでしょうか。

計算式の分母が小さくなるわけですから、工事進行割合は大きくなり、結果的に収益(および利益)を前倒しで計上することができてしまうのです。

この場合、本来、翌期以降に計上すべき売上高を前倒しで計上することになるため、その分、翌期以降の売上高が小さくなってしまいます。このため、翌期以降は別の受注案件で同様の会計処理を繰り返すという悪循環につながる恐れがあります。

(3)工事原価のつけ替え

建設会社において、複数の工事案件を抱えていることは一般的です。

その中の赤字案件の工事原価(その工事の原材料費・労務費・経費)を他の案件につけ替えるという不正が行われることがあります。

たとえば、工事完成基準を採用している会社において、業績の見通しが悪いと予想したとします。

当期に完成・引き渡し予定の案件の工事原価を翌期以降に完成・引き渡し予定の案件の工事原価につけ替えた場合、どうなるでしょうか。

当期の売上原価が来期に持ち越されます。その結果、原価が減少し、利益が膨らむことになります。

反対に、当期において利益が出過ぎると判断したとします。

未完成の案件の工事原価(未成工事支出金)を、当期に完成・引き渡し予定の案件の工事原価につけ替えるとどうなるでしょうか。

当期の売上原価が水増しされ、利益が圧縮されます。法人税等の負担の不当な減少につながってしまいます。

また、工事原価のつけ替えを受けた工事が工事進行基準を採用している場合はどうなるでしょうか。

その場合、工事進行割合の計算式の分子が膨らみます。その結果、工事進行割合が大きくなり売上高の前倒し計上にもつながります。

このような工事原価のつけ替えは、工事の原価管理意識が甘く、内部統制システムが構築されていな企業では、担当者レベルでも実行できてしまう点に注意が必要です。