2019年4月、「金融検査マニュアル」が廃止される予定とのことです。金融検査マニュアル廃止によって何が変化するのでしょうか。これまでの経緯とともにわかりやすく解説します。

1.「金融検査マニュアル」とは

まず、「金融検査マニュアル」とは何でしょうか。「金融検査マニュアル」とは、金融庁の検査官が金融機関を検査する際の手引書です。

金融機関の監督官庁である金融庁は、各金融機関に対して、定期的に検査を実施しています。その検査の指針として、使われてきたのが「金融検査マニュアル」です。1999年(平成11年)7月に作成、公表されました。

その背景には、バブル崩壊に伴う不良債権の増大によって、金融機関の経営が悪化したという経緯があります。

バブル経済の崩壊によって、金融機関が資金供給していた企業の経営が悪化し、借りていたお金を返せない企業が多くなったため、金融機関の経営も悪化したのです。

たとえば、北海道拓殖銀行の経営破綻が1997年(平成9年)です。

金融機関が経営破綻すると、その金融機関が資金供給していた企業が、資金に行き詰まり、連鎖倒産するようなことも起こります。

こうした事態を受けて、作成されたのが「金融検査マニュアル」です。

「金融検査マニュアル」は、各金融機関がリスクを考慮した経営を行うことで、経営の健全化を図るべきだという考え方を元に作成されています。

そのリスク考慮の具体策の1つが融資先の債務者区分です。債務者区分とは、返済能力による、融資先の企業の格付けです。

具体的には、正常先、要注意先、破綻懸念先、実質破綻先、破綻先の5つの区分があります。(要注意先の中に、要管理先という小区分もあります)。

区分の判定基準は、融資先企業の財務状況や資金繰り、収益力などです。

融資先企業の債務者区分がよくない場合、貸したお金が回収できないリスク、つまり貸し倒れのリスクがあると判断されます。

そこで、「金融検査マニュアル」では、金融機関の経営健全化のために、融資先企業の債務者区分に応じて、貸倒引当金を計上することを求めています。会計上、この貸倒引当金はコストです。

つまり、財務状況が悪い企業や、資金繰りがよくない企業、また、収益力が低い企業への貸し出しは、金融機関にとってコスト高になるということです。

このため、「金融検査マニュアル」の浸透に伴って、財務状況などがよくない企業に対する貸し渋り、貸しはがしが行われるようになりました。

2.事業性評価融資とは

貸し渋り、貸しはがしの横行によって次第に、貸し渋り、貸しはがしによる中小企業の経営への悪影響が問題視されるようになりました。

その背景には、財務状況はよくなくとも、成長可能性のある企業や、事業に特色のある企業に対して、必要な資金供給が行われるべきだという考え方があります。

なぜなら、成長可能性のある企業や、事業に特色のある企業が必要な資金調達ができないために、事業継続や事業推進に制約を受けるとなると、地域経済や雇用の面でもマイナスだからです。

事業性評価融資とは、財務状況や担保・保証の有無だけによって判断するのではなく、事業内容や成長可能性も評価して行う融資のことです。

ここでいうところの「事業性」とは、事業としての有望さや成長可能性です。

2013年(平成25年)6月14日、「日本再興戦略」が閣議決定されました。

その「日本産業再興プラン」の具体策の一つとして、「地域金融機関等による事業性を評価する融資の促進等」が盛り込まれました。

国として、事業性を評価した融資が行われるように促進していくという金融行政の大転換です

地域金融機関が地域の企業を資金的に支援することで、事業継続や成長促進を図ることが、日本経済全体の活性化につながると国が判断したということです。

これを受けて、2014年(平成26年)9月11日公表の金融庁の方針(「平成26事務年度 金融モニタリング基本方針」)にも、「事業性評価に基づく融資等」が盛り込まれました。

この金融庁の方針には以下のように書かれています。

「金融機関は、財務データや担保・保証に必要以上に依存することなく、借り手企業の事業の内容や成長可能性などを適切に評価し(「事業性評価」)、融資や助言を行い、企業や産業の成長を支援していくことが求められる。」

金融庁「平成26事務年度 金融モニタリング基本方針」2014年(平成26年)9月11日

こうして、金融機関を監督する金融庁の方針は、1999年の「金融検査マニュアル」公表時からは大きく変更されました。

2015年(平成27年)9月18日公表の「平成27事務年度 金融行政方針について」概要には、金融行政の目的として、以下のように書かれています。

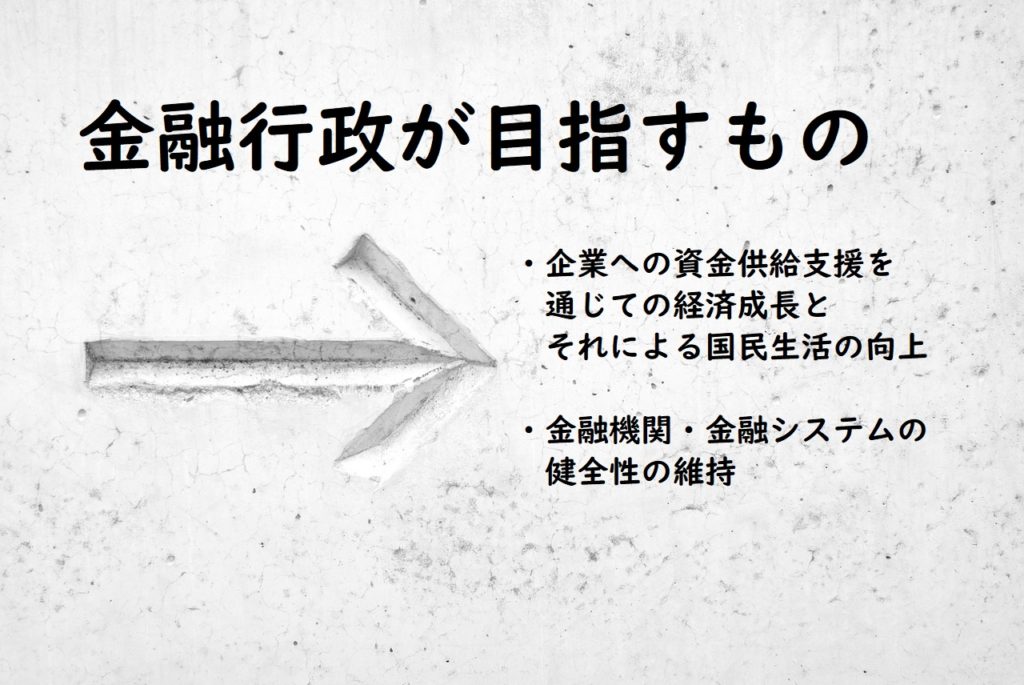

「Ⅰ.金融行政の目的 -金融行政の目指すもの

金融庁「平成27事務年度 金融行政方針について」概要 2015年(平成27年)9月18日

金融行政を取り巻く環境が急激に変化する中においても、

① 質の高い金融仲介機能(直接金融・間接金融)が景気のサイクルに大きく左右されることなく発揮されること、

②(金融仲介機能の発揮の前提として)将来にわたり金融機関・金融システムの健全性が維持されるとともに、市場の公正性・透明性が確保されることにより、

企業・経済の持続的成長と安定的な資産形成等による国民の厚生の増大がもたらされる。

金融庁としては、このような姿の実現を目指し金融行政を行う。」

つまり、金融行政は

・企業への資金供給支援を通じての経済成長とそれによる国民生活の向上

・金融機関・金融システムの健全性の維持

の両立を目指すということです。

3.「金融検査マニュアル」が廃止されるとどうなるか

2019年(平成31年)4月、いよいよ「金融検査マニュアル」が廃止される予定だそうです。「金融検査マニュアル」が廃止されるとどうなるのでしょうか。

先日、金融庁 金融生産性向上支援室長の日下智晴氏のお話をお聞きする機会がありました。大阪府中小企業診断協会の知的資産経営研究会主催の「知的資産経営WEEK」でのことです。

講演テーマは「地域金融機関の金融仲介と生産性向上」です。以下に要点を列挙します。

・金融機関は、この20年間、「金融検査マニュアル」に書いてあるかどうかを判断基準にできた。これからは、各金融機関がそれぞれ判断することが必要になる。

・たとえば、

・経常運転資金は、企業がゴーイングコンサーンである以上、経常的に必要な資金。その前提で考えると、回収可能な資金と判断できる。

・設備資金は、返済ピッチと減価償却期間が整合しており、経常利益が計上されていれば、回収可能な資金と判断できる。

・一方で、赤字資金は、将来の余剰資金を生み出す力を検討して、その力がなければ、回収不可の資金。

・つまり、1つの融資先でも引当が異なる場合があると考えられる。

・金融機関が企業の事業性を評価するだけでなく、評価内容を企業に開示し、対話することが必要。その際には、本部が営業店をサポートすることが必要。

・事業性評価とは、企業の知的資産を明らかにすること。

・知的資産が将来キャッシュフローを生み出す。

「金融検査マニュアル」廃止に伴って、企業と金融機関の関係性も変化しそうです。企業自身にとってもますます自社の価値の見える化や情報発信が必要になることでしょう。

※知的資産経営については以下の記事も合わせてご参照ください。

※「金融検査マニュアル」は、令和元年12月18日に廃止されました。https://www.fsa.go.jp/common/law/manualLink.html