売上が上がっているにもかかわらず、手元のお金がなかなか増えない…。

なぜなんだろう?もっと売上を上げなければ…。

そんな風に思われたことはないでしょうか。

売上が上がっているにもかかわらず、手元のお金が減ることがあります。

その要因の一つとして「増加運転資金」があります。

「増加運転資金」とは何か?わかりやすく解説します。

Contents

1. 会社のお金の流れ=キャッシュフローの基本構造は?

まず前提として、会社のお金の流れ=キャッシュフローの基本構造を確認しておきます。

下図は、経営が安定している会社のお金の流れを 「お金のブロックパズル」 で表したものです。

※ 経営安定している会社のお金の流れ

|

※キャッシュフロー計算書

| |||||||||||||||||||||||||||||||||||||||||

「お金のブロックパズル」とは会社のお金の流れの全体像を表した図です。

決算書のうちの損益計算書は「会社の儲け」を表しています。「利益の先のお金の流れ」を知るには、キャッシュフロー計算書が必要です。あるいは貸借対照表二期分があれば、その差分を見ることで、現預金の動きの確認が可能です。

お金のブロックパズルは、損益計算書とキャッシュフロー計算書(または二期分の貸借対照表)の両方を見ることで初めてわかる、会社のお金の流れを一つの図にまとめたものです。

特徴としては「会社の儲け」を示す部分については、変動損益計算書の形式で表しています。

つまり「 お金のブロックパズル」 とは、変動損益計算書とキャッシュフロー計算書を図の形式でつなげることで、会社のお金の流れの全体像を表した図と言えます。

(1)「お金のブロックパズル」の利益まで- 変動損益計算書

会社の売上は全額が「儲け」という訳ではなく、売上の一定額が材料費や仕入として支出されることになります。こうした材料費や仕入のことを「変動費」と言います。

売上から変動費を引いた金額のことを「お金のブロックパズル」では「粗利」と言っています。粗利から固定費を引いた金額が利益です。

会社の費用を変動費や固定費に分けて計算した資料のことを「変動損益計算書」と言います。

上図でいうと、売上から利益までの部分です。

(2)「お金のブロックパズル」の利益より右側-キャッシュフロー計算書

変動損益計算書上の「利益」は現預金の金額と同じ金額ではなく、通常はいくらかのズレがあります。その要因の一つが「減価償却費」です。

その理由は、減価償却費が支出を伴わない費用であるためです。

上図では、利益に減価償却費をプラスした金額を「営業キャッシュフロー」(営業CF)としています。営業キャッシュフローとは、本業で稼いだ金額のことです。

上図の例では、営業キャッシュフローの範囲内で、設備投資(投資キャッシュフロー)や返済(財務キャッシュフロー)を行い、繰越金を残しています。

本業の稼ぎの範囲内で、設備投資や返済が行われており、現預金が減っていないことから、経営が安定している会社と見ることができます。

「お金のブロックパズル」の利益より右側の部分が「キャッシュフロー計算書」(CF計算書)です。キャッシュフロー計算書とは、会社のお金の流れを説明した資料のことです。

(3) 利益≠営業キャッシュフローとなる理由は?

上図では、利益の右側に営業キャッシュフローがあります。この利益の金額と営業キャッシュフローの金額は不一致です。

その理由は、固定費に含まれる減価償却費を利益に足し戻しているためです。

減価償却費以外にも、利益額と営業キャッシュフローの額が不一致になる要因がいくつかあります。その代表的なものは運転資金の増減です。

利益に減価償却費を足し戻し、運転資金増減などを加味した金額が営業キャッシュフローとなります。(図では、運転資金増減は省略しています)

(4) なぜ変動損益計算が必要なのか?

「お金のブロックパズル」が変動損益計算である理由についても簡単に確認しておきます。

主な理由は以下の3点です。

2.案件別採算性分析・判断などを適切に行うため。

3.原価と人件費を切り分けることで、原価低減と人件費確保を明確に切り離すため。

2. 運転資金とは?

次に運転資金について確認します。

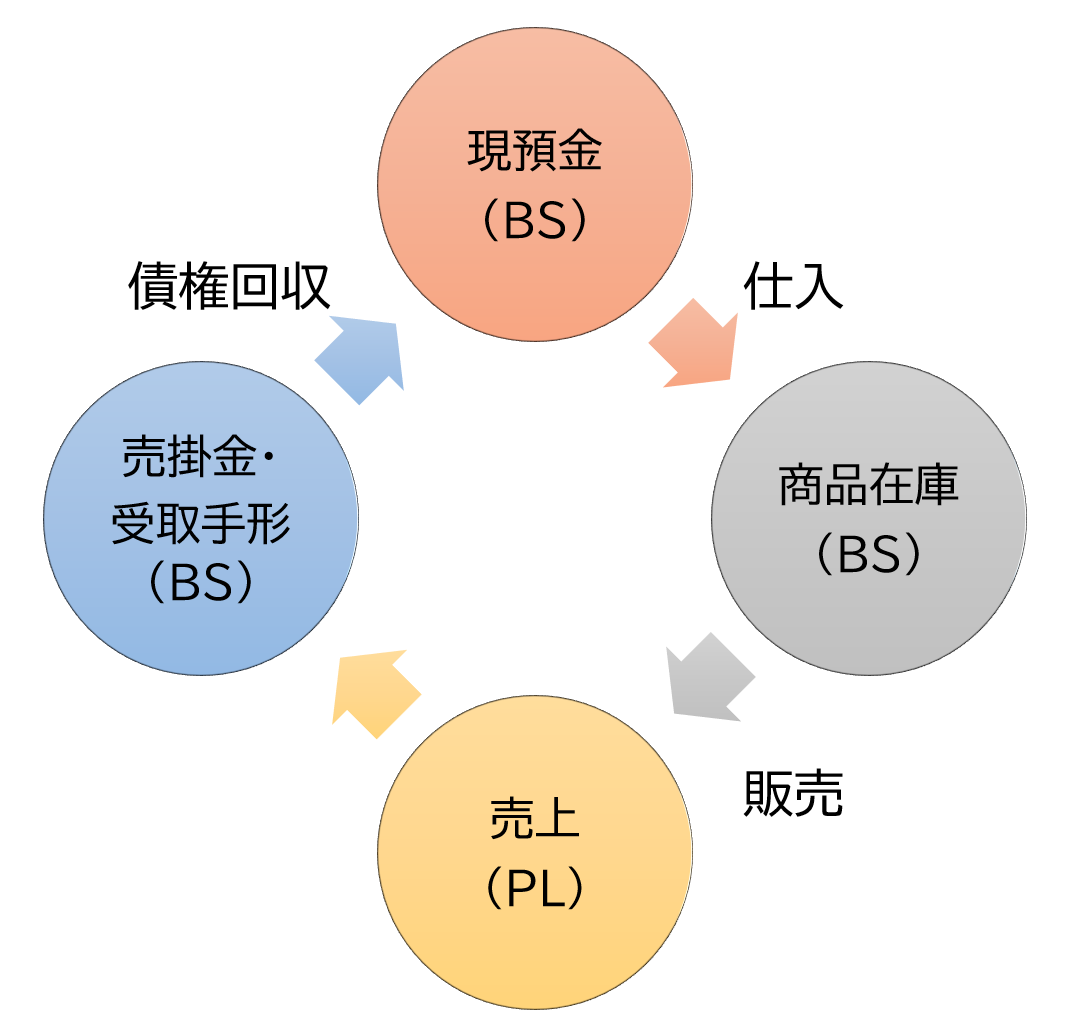

| 運転資金とは「企業が事業を行うために必要な資金」のことです。その一つが商品や原材料などの仕入費用です。 企業が仕入れた商品や原材料の代金は、仕入時に費用となるわけではなく、会計上は在庫として計上されます。 その在庫を販売すると売上が計上されますが、与信取引の場合は、即入金となるわけではなく、入金までタイムラグがあることが普通です。 |

売上代金の入金までは、売上代金は売掛金や受取手形となっています。

つまり、売上を上げるとお金が増えるのではなく、売掛金や売上手形が増えます。

売掛金や売上手形が回収されて初めて、会社のお金が増えます。

売上が増えていて利益が出ていると、お金が増えているような感覚があるかもしれませんが、実際は、入金まではお金は増えないことに留意する必要があります。

企業が必要とする運転資金は以下の計算式で算出できます。

なお、それぞれの言葉の意味は以下の通りです。

・棚卸資産 = 在庫

・仕入債務 = 買掛金 + 支払手形

3. 売上が増えると売掛金が増える。売掛金が増えるとお金が減る。

ここまでを踏まえて、売上が増えたときに運転資金はどう変化するかを考えてみます。

まず、売上と売上債権の関係はどうなっているのでしょうか。

例として、月商 3,000万円(年商 3億6,000万円)、2か月で売上債権を回収する企業の場合を考えてみます。

【売上一定の場合】

| 【売上増加の場合】

|

この企業の売上が毎期、大きく変わらない場合、期末の売上債権額も年商の2か月分であることから、毎期、一定です。

ところが、この企業が大きく売上を伸ばし、売上が2倍になったとします。この時、債権回収期間が変わらないとすると、期末の売上債権額も前期の2倍になるでしょう。

売上債権額が増えるということは、事業を行うために必要な「運転資金」が増えるということです。運転資金の増加は手元現預金の減少を引き起こします。

つまり、売上増加局面では、事業規模拡大によって必要な運転資金が増え、手元の現預金が減少します。これを「増加運転資金」と言います。

売上増加が短期的には手元キャッシュの減少をもたらしてしまうのです。

4. 増加運転資金とは?

前項で、売上増加局面では、売上債権が増え、現預金が減少することを確認しました。

では、売上が増えるとき、在庫や仕入債務はどのような動きになるのでしょうか。

売上が増えるという事は、事業規模が増えるという事なので、必要な在庫や仕入債務も同様に増えます。在庫が増えると、現預金は減ります。

|

逆に、仕入債務が増えると、支払いを待ってもらっている金額が増えるという事なので、現預金は増えます。 ただし通常は、売上金額 > 仕入金額 なので、 → 売上債権増加額 > 支払債務増加額 となり、 → 現預金減少額 > 現預金増加額 となることから 現預金は減少します。 |

下表は具体的な設例です。売上債権の回収サイト、仕入債務の支払サイトの両方を60日、粗利率50%、在庫は30日分保有する前提で計算しています。

| 区分 | 項目 | 2021/3期 | 2022/3期 | 備考 |

| 売上債権要因 | 売上金額 | 360,000 | 720,000 | |

| 売上債権 | 60,000 | 120,000 | ||

| 売上債権回転期間 | 60日 | 60日 | 60日で回収 | |

| 売上債権増加 | – | 60,000 | ||

| 現預金減少 | – | -60,000 | ||

| 仕入債務要因 | 仕入 | 180,000 | 360,000 | |

| 仕入債務 | 30,000 | 60,000 | ||

| 仕入債務回転期間 | 60日 | 60日 | 60日で支払 | |

| 仕入債務増加 | – | 30,000 | ||

| 現預金増加 | – | 30,000 | ||

| 在庫要因 | 在庫 | 15,000 | 30,000 | |

| 在庫回転期間 | 30日 | 30日 | 30日分保有 | |

| 在庫増加 | – | 15,000 | ||

| 現預金減少 | – | -15,000 | ||

| 現預金増減 合計 | -45,000 | |||

5. 売上減少局面では?

では、逆に売上減少局面では、現預金の動きはどうなるのでしょうか。

売上減少局面では、逆に、債権回収が売上計上のペースを上回るので、売上債権は減少し、手元の現預金に余剰感が出てきます。

下表の設例はいったん売上が減少し、その後、売上が増加する場合、売上債権の増減が現預金に与える影響を示しています。

| 項目 | 2020/3期 | 2021/3期 | 2022/3期 |

| 売上金額 | 360,000 | 180,000 | 360,000 |

| 売上債権 | 60,000 | 30,000 | 60,000 |

| 売上債権回転期間 | 60日 | 60日 | 60日 |

| 売上債権増減 | 0 | -30,000 | 30,000 |

| 現預金増減 | 0 | 30,000 | -30,000 |

売上減少局面では、売上債権や在庫が減ることから、手元の現預金に余剰感が出てきます。

ただし、その後の売上増加を見込む場合、それは売上増加時に必要となる資金です。

現預金に余裕があると判断して、他に流用しない事が重要です。

6. なぜ「増加運転資金」を理解する必要があるのか?

最後に、なぜ、増加運転資金について知る必要があるのでしょうか。

その理由は、現預金の増減とその要因を把握することは、適切な改善策立案のために役立つからです。

要因を適切に把握できないと、手元現預金の減少を「売上が足りないからだ!」と考えてしまい、売上をさらに伸ばそうと間違った方向で努力をしてしまうような事が起きる可能性があります。

無理に売上を伸ばそうとすると、粗利率の低い案件も受注するなど収益性の悪化を招くことも起こりえます。

「売上増加局面では手元現預金の減少が起きる」と理解できていれば、早めに資金調達をすることも可能でしょう。

会社のお金の流れの全体像を理解しておくことは、財務基盤の強化や財務の安定性の確保に役立つのです。

| 本記事の設例をexcelファイルでダウンロードできます。 ※ クリックでダウンロード→「増加運転資金設例.xlsx」 |

※「お金のブロックパズル」の詳細については以下の記事をご参照ください。