「お金のブロックパズル」とは会社のお金の流れの全体像を図にしたものです。

一枚の図にすることで、直感的に会社のお金の流れの全体像を把握できるという特徴があります。また、図をもとに数字を伴う経営判断に使えるという点も大きなメリットです。

この「お金のブロックパズル」を自社の経営数字で作る方法について、単純化した例題をもとにわかりやすくご説明します。

Contents

(1) 「お金のブロックパズル」とは

「お金のブロックパズル」とは、会社のお金の流れの全体像を図にしたものです。

| 売上高 100 |

変動費 20 | |||||

| 粗 利 80 |

固定費 70 |

人件費 40 | ||||

| その他 30 | ||||||

| 利益 10 | 法人税 3 | 減価償却費 3 | 返済 5 | |||

| 税引後利益 7 | 税引後利益 7 | 設備投資 4 | ||||

| 繰越金 1 | ||||||

「お金のブロックパズル」は、利益までは変動損益計算書です。

利益以降は、キャッシュフロー計算書です。

変動損益計算書は、損益計算書をもとに作成することができます。

(製造原価報告書がある場合は、製造原価報告書も必要です)

キャッシュフロー計算書の部分は、法人税等と減価償却費以外は、貸借対照表の項目で構成されています。

その理由は、貸借対照表の項目からお金の増減(=キャッシュフロー)が把握できるからです。

(2) BS(貸借対照表)でお金の増減がわかる

BS(貸借対照表)でお金の増減がわかるという説明のために、単純化した例題でご説明します。

① 会社設立

資本金500万円で会社設立した直後のBSです。純資産が500万円、現預金も500万円です。

| 現預金 | 500 | 資本金 | 500 |

② 借入

300万円、運転資金を借入しました。BSの右側に借入金が登場し、現預金が300万円、増加しました。

| 現預金 | 800 | 借入金 | 300 |

| 資本金 | 500 |

③ 商品仕入と備品購入

次に300万円で商品を仕入れ、100万円で備品を購入しました。資産の部に商品と器具備品が登場し、現預金は400万円に減りました。

| 現預金 | 400 | 借入金 | 300 |

| 商品 | 300 | 資本金 | 500 |

| 器具備品 | 100 |

④ 商品の一部を販売

商品250万円分を500万円で販売しました。代金は未回収です。

PLの利益が繰越利益剰余金として登場しました。

商品は250万円分減り、売掛金500万円が登場しました。

| BS(貸借対照表) | PL(損益計算書) | |||||

| 現預金 | 400 | 借入金 | 300 | 売上高 | 500 | |

| 売掛金 | 500 | 資本金 | 500 | 売上原価 | 250 | |

| 商品 | 50 | 繰越利益剰余金 | 250 | 売上総利益 | 250 | |

| 器具備品 | 100 | |||||

⑤ 人件費・経費の支払い

人件費100万円、経費100万円を支払いました。

現預金が200万円減って、200万円になりました。

| BS(貸借対照表) | PL(損益計算書) | |||||

| 現預金 | 200 | 借入金 | 300 | 売上高 | 500 | |

| 売掛金 | 500 | 資本金 | 500 | 売上原価 | 250 | |

| 商品 | 50 | 繰越利益剰余金 | 50 | 売上総利益 | 250 | |

| 器具備品 | 100 | 販売費及び一般管理費 | 200 | |||

| 資産の部合計 | 850 | 負債・純資産の部合計 | 850 | 人件費 | 100 | |

| その他経費 | 100 | |||||

| 営業利益 | 50 | |||||

⑥ 決算

ここで決算です。減価償却費を計上して、法人税等を損金計上します。

| BS(貸借対照表) | PL(損益計算書) | |||||

| 現預金 | 200 | 借入金 | 300 | 売上高 | 500 | |

| 売掛金 | 500 | 未払法人税等 | 12 | 売上原価 | 250 | |

| 商品 | 50 | 資本金 | 500 | 売上総利益 | 250 | |

| 器具備品 | 90 | 繰越利益剰余金 | 28 | 販売費及び一般管理費 | 210 | |

| 資産の部合計 | 840 | 負債・純資産の部合計 | 840 | 人件費 | 100 | |

| その他経費 | 100 | |||||

| 減価償却費 | 10 | |||||

| 営業利益 | 40 | |||||

| 経常利益 | 40 | |||||

| 税引前当期純利益 | 40 | |||||

| 法人税等 | 12 | |||||

| 当期純利益 | 28 | |||||

日々の事業活動でお金が動くと、PL、BSの数字も変化することがイメージできたでしょうか。

(3) 「お金のブロックパズル」の作り方は

この会社の「お金のブロックパズル」を作成してみます。

① 売上から税引後利益まで(簡易キャッシュフロー)

この会社は、仕入販売の会社であり、売上原価に固定費が含まれていません。

売上原価はすべて変動費です。

なので、PLをそのまま変動損益計算書と見なすこととします。

PLを変動損益計算書と見なして「お金のブロックパズル」を作成すると以下のようになります。

| 売上高 500 |

変動費 250 | ||||

| 粗 利 250 |

固定費 290 |

人件費 100 | |||

| その他 100 | |||||

| 利益 40 | 法人税 12 | 減価償却費 10 | |||

| 税引後利益 28 | 税引後利益 28 | ||||

経常利益から法人税を引いて、減価償却費を足し戻した金額を簡易キャッシュフローと言います。(ざっくり計算した本業キャッシュフローという意味です)

この会社の簡易キャッシュフローは

経常利益 40-法人税等 12+減価償却費 10=38 となります。

② 利益の先のお金の流れ(営業CF・投資CF・財務CF)

次は利益の後のお金の流れの確認です。

お金の増減とその理由を把握するために期初のBSと期末のBSを比較します。

| 期初.BS | → | 期末.BS | ||||||

| 現預金 | 500 | 資本金 | 500 | 現預金 | 200 | 借入金 | 300 | |

| 売掛金 | 500 | 未払法人税等 | 12 | |||||

| 商品 | 50 | 資本金 | 500 | |||||

| 器具備品 | 90 | 繰越利益剰余金 | 28 | |||||

期初BSと期末BSを比較して、各勘定科目の増減を確認します。

現預金、負債、純資産は、期末から期初を引き算します。

資産は、増加すると現預金が減るので、現預金の増減額を把握するには、期初から期末を引き算することに注意が必要です。(理由は、資産が増えた分、お金は減り、資産が減った分、お金は減るからです)

| 区分 | 勘定科目 | お金の増減 | 計算式 |

| - | 現預金増減額 | △300 | 期末.現預金-期初.現預金 |

| 区分 | 勘定科目 | お金の増減 | 計算式 |

| 資産 | 売掛金 | △ 500 | 期初.売掛金-期末.売掛金 |

| 商品 | △ 50 | 期初.商品-期末.商品 | |

| 器具備品 | △ 90 | 期初.器具備品-期末.器具備品 | |

| 負債 | 借入金 | 300 | 期末.借入金-期初.借入金 |

| 未払法人税 | 12 | 期末.未払法人税-期初.未払法人税 | |

| 純資産 | 繰越利益剰余金 | 28 | 期末.繰越利益剰余金-期初.繰越利益剰余金 |

| 合計 | △300 | ||

現預金の増減額と、各勘定科目の増減(資産は逆の引き算)の合計値は必ず一致します。

つまり現預金の増減の内訳がこれで確認できるということです。

お金の増減の要因を3つに区分してみます。

① 営業キャッシュフロー:本業での増減(利益・減価償却費・運転資金など)

② 投資キャッシュフロー:設備投資などでの増減

③ 財務キャッシュフロー:借入や返済での増減

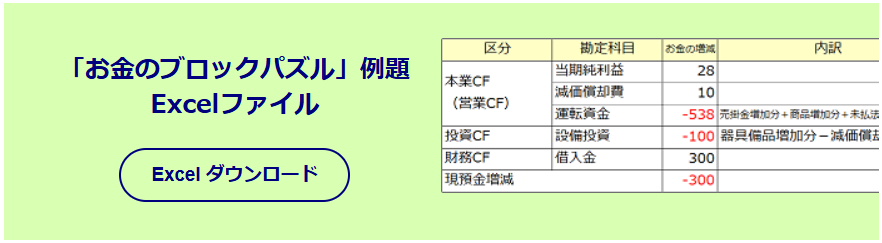

上記3区分でお金の増減を分けると下表のようになります。

| 区分 | 勘定科目 | お金の増減 | 計算式 |

| 営業CF (本業CF) | 当期純利益 | 28 | |

| 減価償却費 | 10 | ||

| 運転資金 | △538 | 売掛金増加分+商品増加分+未払法人税増加分 | |

| 小計 | △500 | ||

| 投資CF | 設備投資 | △100 | 器具備品増加分-減価償却費 |

| 財務CF | 借入金 | 300 | |

| 合計 | △300 | 営業CF+投資CF+財務CF | |

| 現預金増減 | △300 | 期末.現預金-期初.現預金 | |

これでお金の増減の内訳が確認できました。

これを「お金のブロックパズル」の形にすると以下のようになります。

| 売上高 500 |

変動費 250 | ||||||

| 粗 利 250 |

固定費 200 |

人件費 100 | |||||

| その他 100 |

← 本業キャッシュフロー△500 → | ||||||

| 利益 40 | 法人税 12 | 減価償却費 10 | 運転資金 △538 |

借入金 300 |

|||

| 税引後利益 28 | 税引後利益 28 | ||||||

| 設備投資 100 |

CF △300 | ||||||

(運転資金はプラスの時とマイナスの時があるので、マイナス表示、設備投資は支出が前提なので、マイナス記号をつけずに表示しています)

この企業は、PL(損益計算書)上は黒字決算ですが、 「お金のブロックパズル」の形で見ると運転資金、設備投資でお金が減っており、借入金で補填しているものの、年間のキャッシュフロー(=繰越金)はマイナスになっていることがわかります。

企業を守るものはキャッシュです。資金繰りが続く経営をするためにも自社のお金の流れの全体像の把握は必要です。

③ キャッシュフロー計算書の形式にすると

参考までに、この会社のお金の流れをキャッシュフロー計算書の形で表現すると以下のようになります。

| キャッシュ・フロー計算書 | |

| Ⅰ.営業活動によるキャッシュ・フロー | |

| 税引前当期純利益 | 40 |

| 減価償却費 | 10 |

| 売掛金の増加 | △ 500 |

| 棚卸資産の増加 | △ 50 |

| 営業活動によるキャッシュ・フロー | △ 500 |

| Ⅱ.投資活動によるキャッシュ・フロー | |

| 固定資産の購入による支出 | △ 100 |

| 投資活動によるキャッシュ・フロー | △ 100 |

| Ⅲ.財務活動によるキャッシュ・フロー | |

| 借入金による収入 | 300 |

| 財務活動によるキャッシュ・フロー | 300 |

| Ⅳ.現金・預金の増減額 | △ 300 |

| Ⅴ.現金・預金の期首残高 | 500 |

| Ⅵ.現金・預金の期末残高 | 200 |

本業で500万円のマイナス、投資で100万円支出しており、300万円の借入で補填しているものの、年間で300万円のマイナスであることが確認できます。

(4) お金のブロックパズルを使って根拠ある売上目標を立てるには?

「お金のブロックパズル」を使うと、会社のお金の流れを見える化できるだけではなく、これをもとにさまざまな意思決定に使うことができます。たとえば、数値計画の策定です。

利益がキャッシュの源泉であること、利益から返済や設備投資がなされることを考えると、経営ビジョンをもとに

・どんな会社にしたいのか。

・何を実現したいのか。

・そのために何に取り組むのか。

・その実現のためにはいくらの予算が必要なのか。

・借入の返済のためにはいくらの年間キャッシュフローが必要なのか。

こうした検討をもとに数値計画を立案することで、根拠ある売上目標を立案することが可能です。

(5) 「1シート★5か年事業計画書」様式ダウンロード

数値計画を立案する上で、大きな制約条件となる数字があります。

それは、借入金の返済です。

借入金は借りた時点で返済計画が定められています。年間の本業キャッシュフローが年間の返済額よりも下回っていると、資金繰り悪化の恐れがあります。

折り返し融資を受け続けている会社さんもおられます。銀行が支援してくれることはありがたいことですが、適正な借入金の金額かどうかについては確認が必要です。

適正な借入金額の目安は

・簡易キャッシュフロー(経常利益-法人税等+減価償却費)の10倍程度

・月商の4倍程度

・年間の粗利額の8割程度

などです。

なお、据置期間のある借入をされている場合は特に注意が必要です。

資金が潤沢にある安心感から借りたお金を安易に使ってしまうと、返済が始まったときに返せないということにもなりかねません。

そこで、中長期的な視点で、据置後を見据えた事業計画を立案するために、一枚のシートで5年間のお金の流れを俯瞰できる「1シート★5か年事業計画書」の様式を作成しました。

※ 「1シート★5か年事業計画書」 は5か年の事業目標・事業戦略・アクションプランとそれに伴う、会社のお金の流れの全体像を一枚のシートでざっくり俯瞰できるシートです。以下からダウンロード可能です。

※また、この記事でご紹介した「お金のブロックパズル」の例題については以下からダウンロード可能です。

※なお、会社のお金の流れをざっくり把握し、お金の悩みから解放されて本業に専念するための方法について、毎月セミナーを開催しています。他の参加者を気にせず質問していただけるように一社限定セミナーにしています。オンライン参加も可能です。以下から詳細をご確認ください。