キャッシュフロー経営について、わかりやすく解説します。

1.キャッシュフローとは

2.キャッシュフロー経営とは

3.キャッシュフロー経営のメリットとは

4.キャッシュフロー経営のデメリット

5.中小企業におけるキャッシュフロー経営の実践方法

6.キャッシュフロー経営が必要な企業

7.キャッシュフロー経営のおススメ本

1.キャッシュフローとは

まず、キャッシュフロー経営の「キャッシュフロー」とは何でしょうか。

企業経営にお金の出入りはつきものです。仕入れをして、支払いをするとお金が出ていきます。仕入れた商品を販売し、販売代金を回収するとお金が入ってきます。

お金がないと、事業を継続することはできません。お金は、事業にとっていわば血液のようなものです。

「キャッシュフロー」とは、この事業継続に不可欠な、お金の出入りのことを言います。

キャッシュフローがプラスであれば、お金が増えているということです。マイナスであれば、お金が減っているということです。

キャッシュフローのマイナスが続くと、事業継続に必要な手許資金が減少し、そのうちに資金ショートを起こしてしまうかもしれません。

2.キャッシュフロー経営とは

資金ショートは倒産のリスクにつながります。倒産リスクを避けるためには、手許資金の確保を重視した経営が必要です。

手許資金の確保のためには、

・現金の出入りを管理することや

・キャッシュフローの観点での意思決定

などが必要になります。

現金の出入りを言い換えると、現金収支になります。

別の言い方をすると、キャッシュフローです。

「キャッシュフロー経営」とは、現金の収支(収入と支出)を重視した経営のことなのです。

補足:キャッシュの定義

キャッシュフロー計算書におけるキャッシュの定義は「現金及び現金同等物」です。

「現金同等物」とは3か月以内の定期預金などです。ですから、現金とキャッシュは、厳密には同一ではありません。

キャッシュフロー経営がどんな経営であるかを理解するには、キャッシュフロー経営ではない経営スタイルを考えてみるとわかりやすいでしょう。

キャッシュフロー経営ではない経営スタイルとしては、たとえば、売上重視の経営スタイルがあります。

(1)売上重視の経営スタイル

売上重視の会社では、売上を上げることが最優先されます。その結果、値引き要求に安易に応じてしまうといったことが発生しがちです。

安易な値引きは利益率の低下につながります。場合によっては、売上が上がったのに、赤字ということもありえるかもしれません。

このような経営スタイルはキャッシュフロー経営とは言えません。

(2)利益重視の経営スタイル

では、利益重視の経営スタイルはどうでしょうか。

製品の追加受注を受けたとします。追加受注数だけを製造すると、製造コストが割高になることはよくあることです。

「今後も継続的に受注が来そうだし、見込分を上乗せして生産した方が一個当たりの製造コストが下げられる」

利益重視の経営スタイルでは、こんなふうに考えて、製造ロットを大きくすることを選択するかもしれませんね。

製造ロットを大きくすることで、確かに一個当たりの製造コストを下げることがでます。それによって、利益の確保はできるでしょう。

しかし、製造して出荷しなかった製品は在庫になってしまいます。

製造コストは発生したのに、出荷の見込みなく在庫されたままであると、投下した資金の回収ができないということになります。(在庫の形でお金が寝ている状態です)

それが、一品目だけの話なら、それほど大きな問題ではないかもしれません。ところが、利益重視のこのような判断によって、多数の品目で少しずつ在庫が積み増しされているとしたら、どうでしょうか。

投下した資金が在庫の形で固定されて、回収できずに、資金繰りを圧迫することもありえます。このような経営スタイルもキャッシュフロー経営とは言えません。

損益計算書上で利益が出ていたとしても、資金が減っていたのでは、キャッシュフロー経営ではないのです。

補足:在庫の弊害

在庫については、資金繰りの悪化以外にも、保管のための倉庫費用が発生することもあります。また、継続受注を見込んでいたものの、結局、出荷されずに劣化したり、廃棄が必要になることもありえます。

キャッシュフロー経営では、資金繰りの悪化を招くことがないように、手許資金の確保を重視して、キャッシュフローの観点での経営判断を行います。

それが、実際の「現金収支」を重視した経営スタイルということの意味です。

3.キャッシュフロー経営のメリットとは

では、なぜ、キャッシュフロー経営が必要なのでしょうか。キャッシュフロー経営のメリットは3点あります。

2.対外的な信用力を高めることができる

3.経営上の意思決定における自由度を高めることができる

(1)経営の安定度を高めることができる

企業のことを「ゴーイングコンサーン」ということがあります。「ゴーイングコンサーン」とは、「存続しつづける存在」という意味です。

企業は、存続しつづけることで、得意先に製品を納入したり、仕入先から仕入れをして支払いをすることができます。存続しつづけることで、社員を雇用して給与を払うことができます。

国や地方自治体に税金を払うこともできます。社会が必要とする製品やサービスを提供しつづけることもできます。

企業は存続しつづけることで、得意先、仕入先、社員、国や地方自治体、社会に価値を提供しているのです。

企業が「ゴーイングコンサーン」であり続けるためには、倒産しないようにする必要があります。企業がどんなときに倒産するかというと、資金ショートしたときです。

補足:黒字倒産

企業は赤字であってもすぐに倒産するわけではなりませんが、黒字でも資金ショートすれば倒産します。黒字であるのに倒産することを「黒字倒産」と言います。

企業経営にはさまざまなリスクがあります。たとえば、大口の得意先の倒産によって、売掛金を回収できなくなるようなこともあるでしょう。

手元資金に余裕があれば、そうした想定外の事態にも対応できるようになります。

キャッシュフローを重視した経営によって、資金ショートのリスクを低減し、経営の安定度を高めることができることが、キャッシュフロー経営の一つ目のメリットです。

(2)対外的な信用力を高めることができる

キャッシュフロー経営によって、資金繰りを安定させ、資金ショートのリスクを早期に予見することができれば、たとえば、早めに融資を申し込むなど早目の対策立案が可能になります。

「急に資金が足りなくなったから」

というような突然の借入の申込を金融機関は嫌います。資金管理がずさんで、経営管理ができていない企業と捉えるためです。

(お金の管理がずさんな人には誰しも貸したくないでしょう)

計画的な経営によって、信用力を高めることができる点もキャッシュフロー経営のメリットの一つと言えます。

(3)経営上の意思決定における自由度を高めることができる

経営上の意思決定の多くには、その実行のための資金が必要となるケースが多いです。たとえば、市場規模の拡大という事業機会をとらえるために、増産のための設備投資を行うなどです。

このような場合に、資金力が乏しければ、資金力の制約によって、思うような意思決定ができないことがあります。

キャッシュフロー経営によって、計画的な資金管理ができると、経営上の意志決定における自由度を高めることができます。

4.キャッシュフロー経営のデメリット

利益は計算上の概念です。お金ではありません。

「利益は意見、キャッシュは事実」(Cash is reality, profit is a matter of opinion.)

という言い方をすることがあります。

会計処理によって変動する利益に対して、キャッシュは変動しようがないという意味です。

(たとえば、減価償却を定率法にするか定額法にするか、どのような方法で在庫額の評価を行うかなどで利益は変動します。それに対して、預金通帳の残高は変わりようがありません)

変動しようがない事実をもとに意志決定するという意味で、キャッシュフロー経営のデメリットは特にないと言えるでしょう。

また、現在は長期的にデフレが続いています。

インフレ下では、モノの価値は時間とともに上昇します。お金の価値は下落します。インフレの時代においては、借金をして不動産投資をすると、時間の経過とともに、借金負担は相対的に小さくなり、不動産価値は上がりました。

モノの所有によって豊かになることができていたということです。

逆にデフレ下では、モノの価値は時間とともに下落します。お金の価値は上昇します。

モノの価値が時間とともに下落し、お金の価値が上昇するということは、たとえば土地などのモノを所有するよりも、手許資金(キャッシュ)を所有している方が強いということです。

デフレ下において、キャッシュフロー経営は特に有効な経営スタイルと言えるでしょう。

5.中小企業におけるキャッシュフロー経営の実践方法

では、キャッシュフロー経営にどのように取り組めばいいでしょうか。キャッシュフロー経営の進め方としては、以下の3つのステップがあります。

2.今後のキャッシュフロー計画を作成する。

3.毎月、キャッシュフローの状況を検証し、改善の施策を立案することを継続する。

まずは、過去3か年程度のキャッシュフローの推移を確認し、自社のキャッシュフローの状況把握をしましょう。直近の一年間については月別のキャッシュフロー状況も確認します。

その上で、自社の目標キャッシュフローを立案し、月別計画に展開します。それ以降は、月次のキャッシュフロー状況を検証し、改善施策を立案することを続けていきます。

なお、中小企業は、大企業のような厳密なキャッシュフロー計算書の作成は義務づけられておりません。自社の管理資料として作成すればいいので、自社が使いやすい様式で問題ありません。

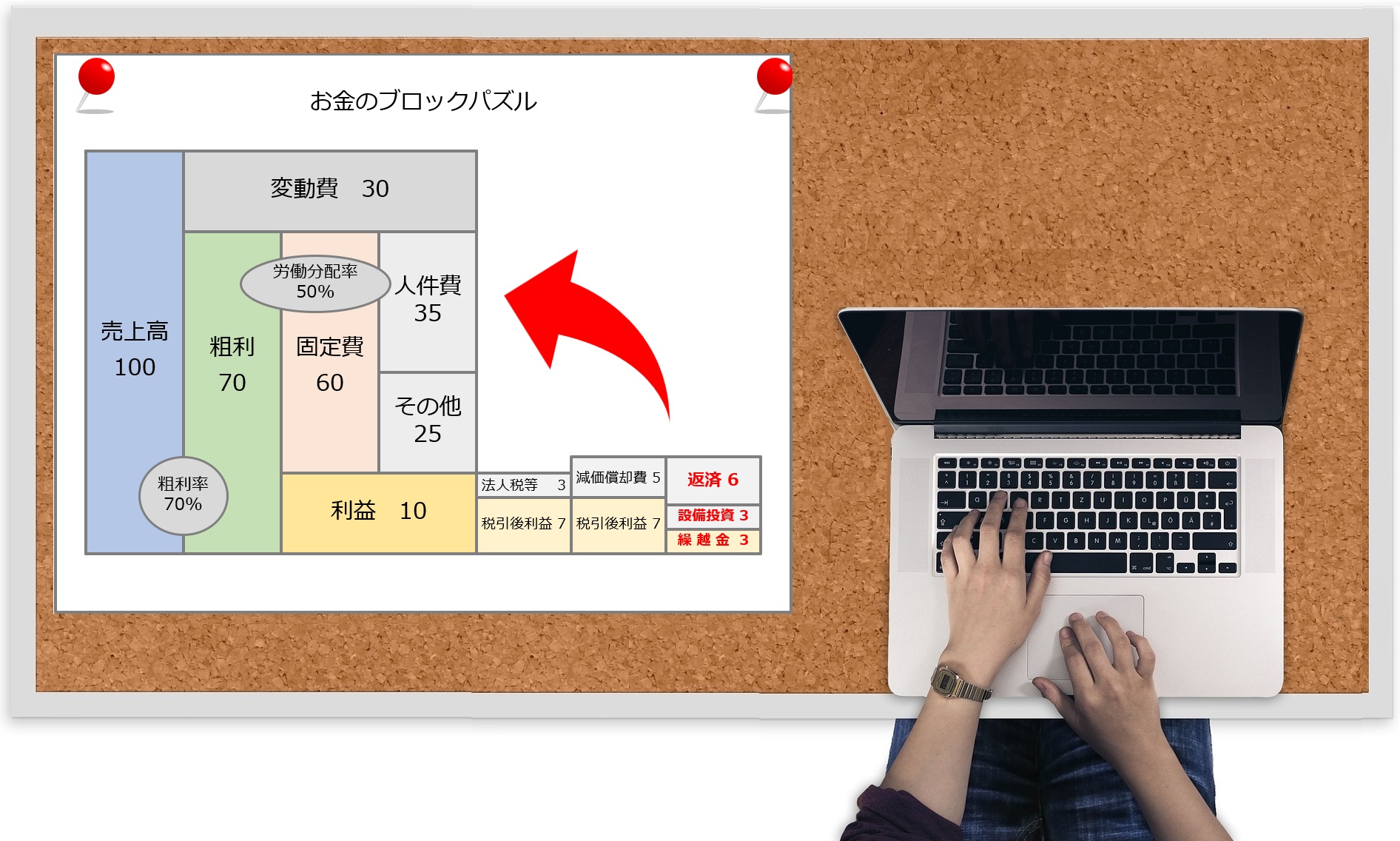

日本キャッシュフローコーチ協会では、経営者や社員が視覚的にキャッシュフロー状況を把握できるように「お金のブロックパズル」という図と、変動損益とキャッシュフローを組み合わせた独自様式である、「キャッシュフロー計画表」を使って、キャッシュフロー経営を推進しています。

また、キャッシュフロー経営の実践においては、以下などのポイントがあります。

・お金の入りと出のバランスを考えた予算配分(労働分配率など)

・キャッシュの回収を早めることを重視する。

6.キャッシュフロー経営が必要な企業

キャッシュフロー経営が特に必要な企業としては、以下のような企業が挙げられます。

キャッシュフロー経営が特に必要な企業

・売上の入金までに時間がかかり、仕入の支払いよりも遅くなる企業

・資金繰りが不安な企業。資金不足に悩む企業

・成長意欲が強く、設備投資を検討している企業

・会社のお金の流れを見える化して、お金の流れが漠然としていることの不安を解消し、本業に専念したい企業

キャッシュフロー経営自体は、企業の目的ではありません。

キャッシュフローを重視した経営が必要なのは、経営の安定度を高め、信用力を高め、経営上の意思決定における選択肢を増やすことで、経営ビジョンを実現するためです。

キャッシュフロー経営は経営ビジョンの実現のために必要なのです。

7.キャッシュフロー経営のおススメ本

キャッシュフロー計算の本は数多く出版されていますが、キャッシュフロー経営の本はまだまだ少ない印象です。

経営実務に役立つ本としては、「キャッシュフローと損益分岐点の見方・活かし方」(本間建也氏)が挙げられますが、ある程度の知識のある人向けの印象です。

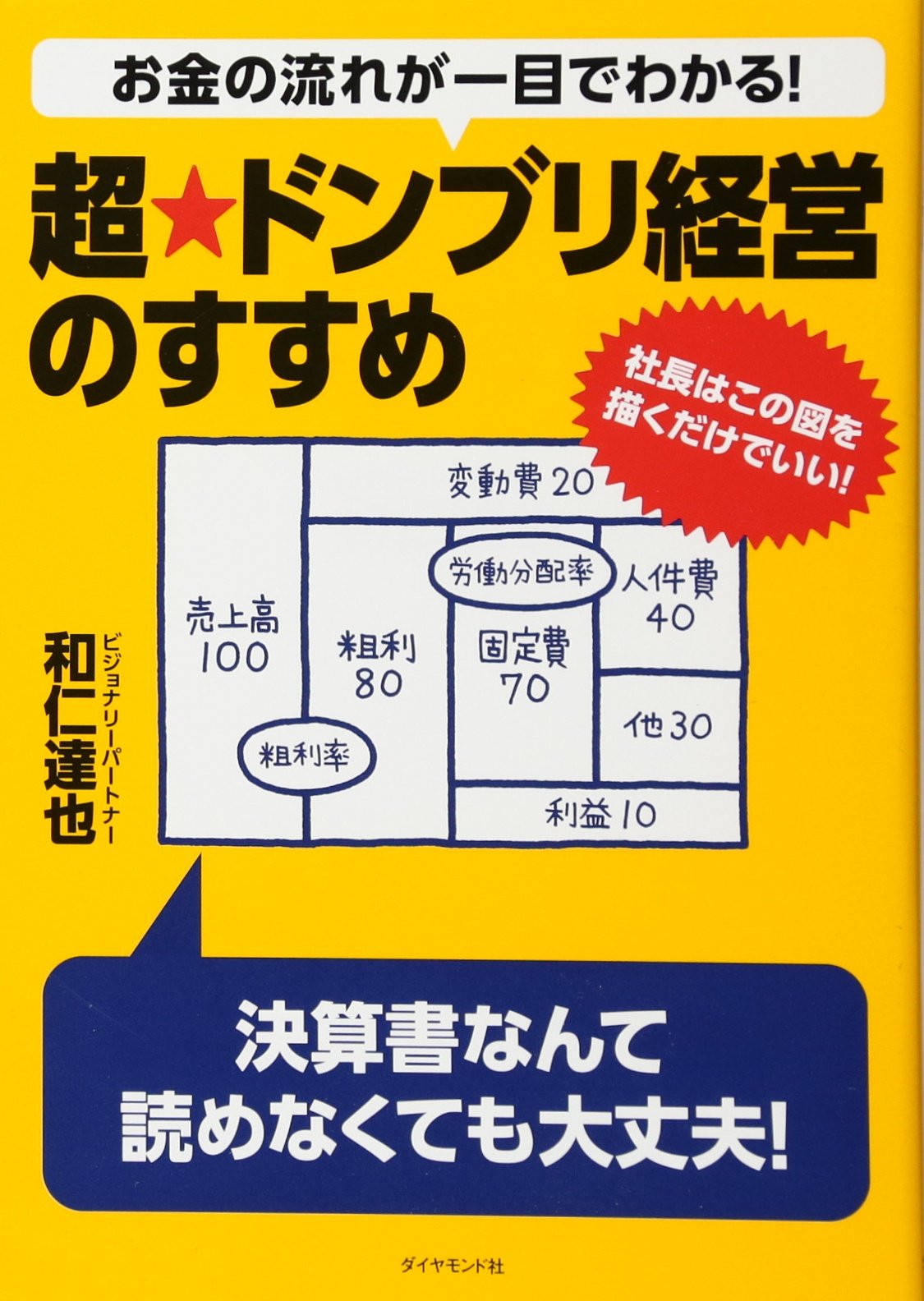

会計などの数字が苦手人であれば、「お金の流れが一目でわかる! 超★ドンブリ経営のすすめ」(和仁達也氏)もおススメです。

「お金の流れが一目でわかる! 超★ドンブリ経営のすすめ」では、過度に管理せず、ツボを押さえたキャッシュフロー経営を「超★ドンブリ経営」として推奨しています。

※キャッシュフロー、キャッシュフロー経営の指標、「お金のブロックパズル」、「お金の流れが一目でわかる! 超★ドンブリ経営のすすめ」、減価償却費については以下の記事をご参照ください。