1.なぜ会社のお金の流れを把握することが必要なのか

経営者の中には、明確に経営ビジョンをもって経営されている方が数多くおられます。

経営ビジョンというのは、会社が目指す、ありたい将来像のことを言います。

今までお会いした経営者さんにはさまざまな方がおられました。

苦労して開発した製品を世の中に広めたいという思いで経営されている経営者の方がおられました。

会社を大きくすることは考えていない。従業員がずっと幸せに仕事ができればいい。

そんな考え方の経営者の方もおられました。

会社によって、経営ビジョンはさまざまです。

ですが、どんな経営ビジョンであっても、その前提として必ず必要なことがあります。

それは、存続しつづけるということです。

会社がどんな経営ビジョンをもっていたとしても、存続しつづけなければ、

その経営ビジョンを実現することはできません。

存続しつづけるために必要なことがいくつかあります。

長期的にもっとも重要なことは、お客様から選ばれつづけるということです。

短期的には資金ショートを起こさないことです。

資金ショートを起こしてしまうと会社は存続の危機を迎えてしまいます。

そうならないように、会社のお金の流れを把握することが必要です。

2.会社のお金の流れを把握している経営者は多くない

会社のお金の流れを把握していることは、このように企業存続にとって重要なことですが、会社のお金の流れを把握している経営者は実はそんなに多くありません。

多くの経営者の方は営業出身か技術者出身です。

営業が得意だったり、技術的なことに詳しくはあっても、経営数字についてはあまり得意とされていません。

その結果として、経営数字を経理担当者や会計事務所任せにしてしまい、会社のお金の流れを把握できていないストレスを抱えている方も多いようです。

そうした経営者の方が誤解されていることがあります。

それは、経営数字を把握するためには、会計や簿記の勉強をしなければならないのは?

という誤解です。

実は、経営数字を把握するために、会計や簿記の勉強をする必要はありません。

また、決算書の一言一句を隅々まで把握している必要もありません。

経営判断を的確に行うために必要なことは、会計や簿記の正確な知識ではなく、会社のお金の流れの大局的な把握です。

正確な知識が必要であれば、経理担当者や税理士さんに聞けばいいのです。

経営者が的確に経営判断を行うために必要なのは、経営数字の全体像の把握です。

経営者があまりに専門的すぎる仕訳や税金の話を学んでも、あまり経営にプラスになることはないでしょう。

経営者が会社のお金の流れを知る必要があるのは、あくまでも経営判断を的確に行うためです。

たとえば、借入の額はいくらまでが適正か。設備投資額はいくらまでが適正か。

今の収益構造で新規採用してもよいか。

販売数量を増加させるためにはどの程度までなら値下げしてもよいかなどです

経営者が経営判断のために、会社のお金の流れを大局的に把握する方法として、経営数字を図式化して理解するという方法があります。

3.会社のお金の流れは図式化で理解しやすくできる

たとえば、次の例を見てください。

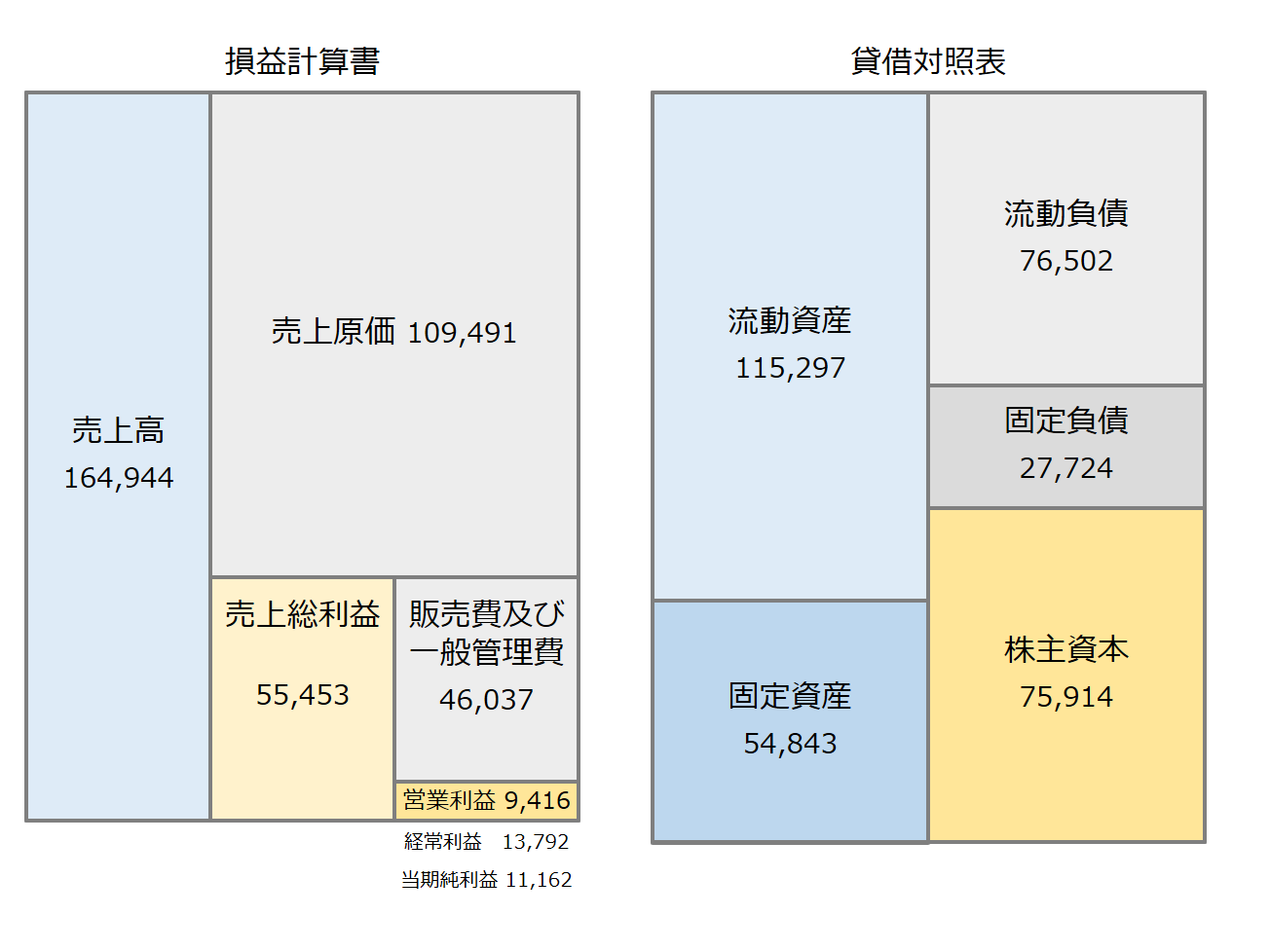

【損益計算書】(単位:千円) 【貸借対照表】(単位:千円)

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

このような決算書や試算表に並ぶ言葉や数字の羅列を見て、すぐにその内容を把握できる人は少ないでしょう。では、このように図式化するとどうでしょうか。

先ほどの数字の羅列とは違って

・売上高と総資産(=流動資産+固定資産)の大きさがほぼ同じくらいだとか、

・流動資産の方が流動負債よりも多いとか、

・株主資本の大きさが総資産の4~5割くらいはありそうだとか

いくつか気づけることがあるのではないでしょうか。

今、指摘した点は、財務分析の際に見る視点です。

売上高と総資産の比率を示す指標を総回転率と言います。

経営効率を示す経営指標です。

流動資産と流動負債の比率を示す指標を流動比率と言います。

安全性を示す経営指標です。

株主資本と総資産の比率を示す指標を自己資本比率と言います。

経営の安定度を示す指標です。

計算する必要は特にないのですが、念のために電卓をたたいて、数字を確認してみます。

流動比率 = 流動資産 ÷ 流動負債 × 100→ 115,297 ÷ 66,502×100 = 173%

自己資本比率 = 株主資本 ÷ 総資産 × 100→ 75,914 ÷ 170,140×100 = 45%

総資産回転率0.97回とは、ぜんぶの資産を使って、資産以上の売上を生み出せていないということですので、収益性が高い事業とは言いにくいでしょう。

流動比率173%は高い数値なので、安全性は高いです。自己資本比率45%も比較的高いので、これまで着実に利益を上げてきた会社と判断できます。

図にすることで、そういったことが計算しなくとも、直感的に把握できます。

ただし、これでは現状分析に過ぎません。こうした経営数字を経営上の意志決定に役立てるにはどうすればいいでしょうか。

4.会社のお金の流れを意志決定に役立てるには

図を使って経営上の意思決定ができるようにするために、この図を少し変更します。その下準備として、2つのことをします。

一つ目は、損益計算書上の費用を変動費と固定費に分解すること。

二つ目は、キャッシュフローを計算しておくこと。

の二つです。

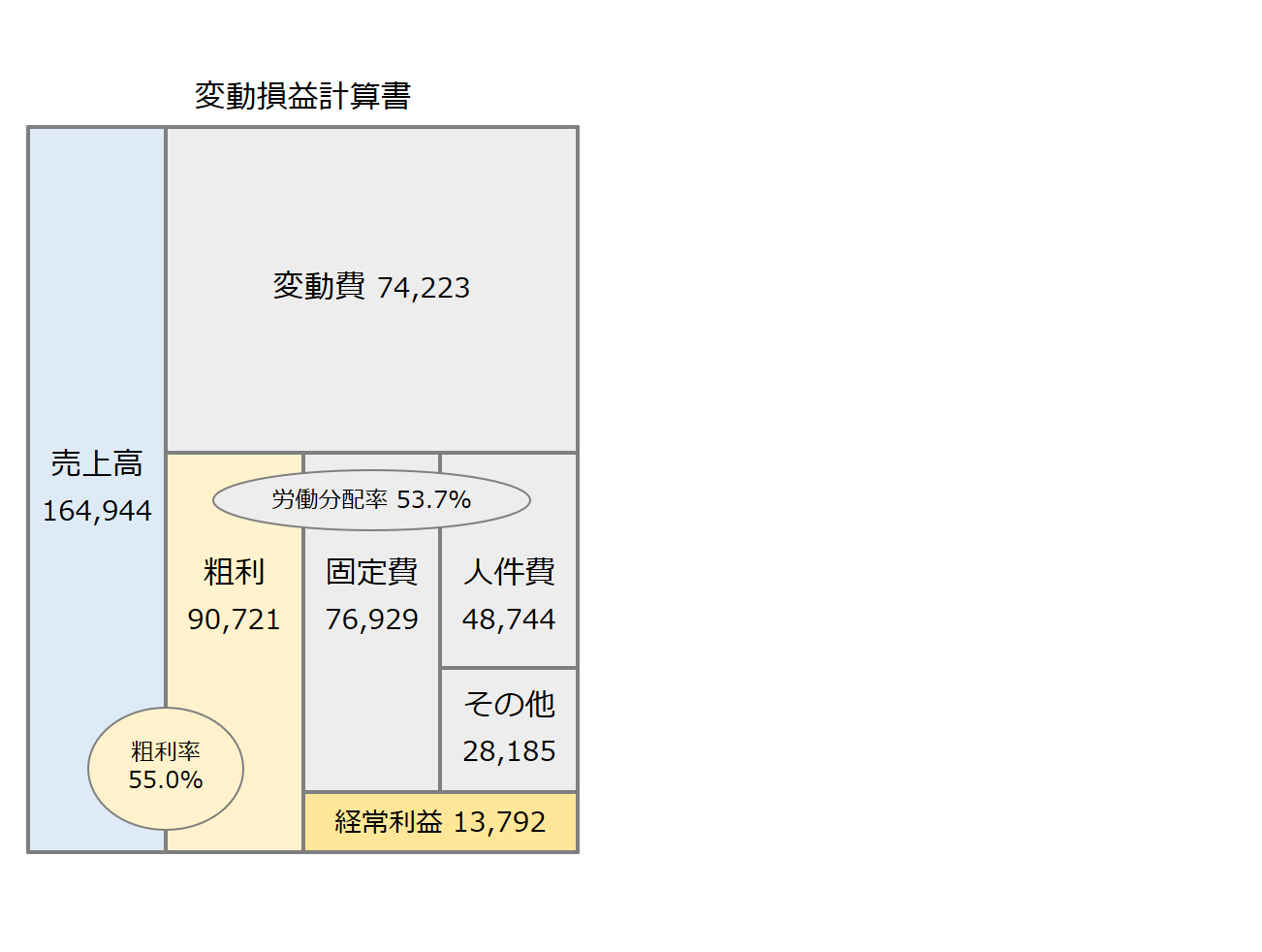

変動損益計算書に組み替える理由は、売上の増減などが利益に与える影響を確認できるようにするためです。

変動費は、売上が上がると増加し、売上が下がると減少する費用です。売上がゼロのときは変動費もゼロになります。たとえば材料費や外注加工費です。

固定費は売上の増減に関わりなく発生する費用です。たとえば人件費地代家賃や水道光熱費、通信料、リース料、支払利息などです。

変動費は売上の変動に伴って変動します。固定費は売上が増減してもあまり影響を受けません。売上が変化したときに、利益がどう変化するかを検討するには、費用を変動費と固定費に分ける方がわかりやすいのです。

損益計算書上の費用を変動費と固定費に分解することで、意思決定に必要な経営数字のシミュレーションがしやすくなります。

下表は、上記の損益計算書を組み替えて作成した変動損益計算書です。

【変動損益計算書】(単位:千円)

| 売上高 | 164,944 |

| 変動費 | 74,223 |

| 粗利 | 90,721 |

| 固定費 | 76,929 |

| 人件費 | 48,744 |

| その他固定費 | 28,185 |

| 経常利益 | 13,792 |

| 特別利益 | 1,912 |

| 特別損失 | 1,225 |

| 税引前当期純利益 | 14,479 |

| 法人税等 | 3,317 |

| 当期純利益 | 11,162 |

これを図式化すると以下のようになります。固定費はさらに人件費とその他固定費に分けました。これは、人件費配分を考えるためです。

人件費が粗利に占める割合のことを労働分配率と言います。労働分配率について経営者と社員が合意しておくことで、粗利を意識した働き方を促すことも可能になります。

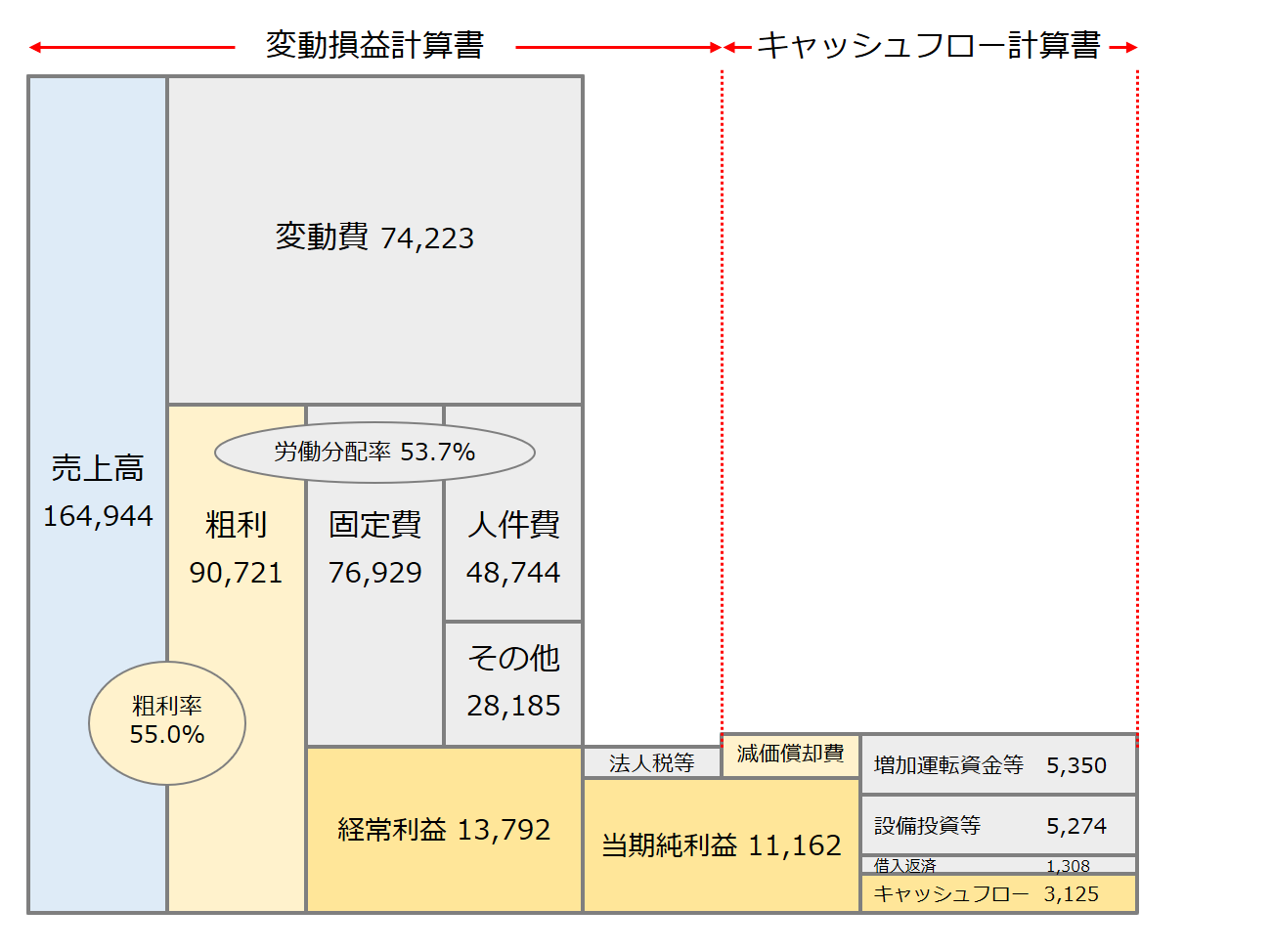

これで、売上高の変化や費用構造の変化のシミュレーションができるようになりました。次にキャッシュフローを計算します。

キャッシュフローを計算する理由は、損益計算書だけではわからないキャッシュの動きを把握することです。当期純利益は損益計算書の一番下の数字です。

会社のお金の流れを把握していない場合、当期純利益を会社に残ったお金と勘違いしてしまうことがあります。当期純利益は、支払いを済ませて、最後に会社に残ったお金を表しているわけではありません。

当期純利益から更に、借入金の返済や設備投資などを行います。借入金の返済や設備投資をしたことによって、キャッシュフローがマイナスになることはよくあることです。

利益が出ていても、資金ショートして支払いができなくなれば、倒産の危機です。そのようなことにならないためには、利益とともにキャッシュフローを把握しておくことが重要なのです。

上記の損益計算書と貸借対照表をもとに作成したキャッシュフロー計算書を以下に示します。(キャッシュフロー計算書の作成には二期分の貸借対照表が必要です)

【キャッシュフロー計算書】(単位:千円)

| Ⅰ営業活動によるキャッシュ・フロー | |

| 当期純利益 | 11,162 |

| 減価償却費 | 3,895 |

| 売上債権の増減額 | △ 1,888 |

| 棚卸資産の増減額 | △ 1,485 |

| その他の流動資産の増減額 | 372 |

| 仕入債務の増減額 | △ 939 |

| その他の流動負債の増減額 | 413 |

| その他の固定負債の増減額 | △ 1,823 |

| 営業活動によるキャッシュ・フロー | 9,707 |

| Ⅱ 投資活動によるキャッシュ・フロー | |

| 土地の増減額 | 221 |

| 建物の増減額 | △ 2,281 |

| 構築物の増減額 | △ 8 |

| 機械及び装置の増減額 | △ 537 |

| 工具、器具及び備品の増減額 | △ 69 |

| リース資産の増減額 | △ 790 |

| ソフトウェアの増減額 | △ 1,810 |

| 投資活動によるキャッシュ・フロー | △ 5,274 |

| Ⅲ 財務活動によるキャッシュ・フロー | |

| 短期借入金の増減額 | △ 550 |

| 長期借入金の増減額 | △ 919 |

| リース債務の返済による支出 | △ 239 |

| 財務活動によるキャッシュ・フロー | △ 1,308 |

| Ⅳ 現金及び現金同等物の増減額 | 3,125 |

| Ⅴ 現金及び現金同等物の期首残高 | 49,533 |

| Ⅵ 現金及び現金同等物の期末残高 | 52,658 |

キャッシュフロー計算書を見ると、当期純利益は 11,162千円ですが、そこから設備投資し、借入金を返済し、また所要運転資金が増えたことで、キャッシュフローとしては、3,125千円にとどまったことが確認できます。

先ほどの変動損益計算書の図にキャッシュフロー計算書をプラスするとこうなります。(図をわかりやすくするために経常利益から右は拡大して描いています)

当期純利益 11,162千円にまず減価償却費 3,895千円を足し戻します。減価償却費が支出を伴わない費用であるためです。ここから、

・所要運転資金の増加などで 5,350千円マイナス、

・設備投資で 5,274千円マイナス、

・借入金の返済で 1,308千円マイナス、

その結果、キャッシュフローとしては、3,125千円にとどまったことが把握しやすくなりました。

この図を使うことで、会計に慣れない人でも会社のお金の流れがイメージできるようになります。この図のことを「お金のブロックパズル」と言っています。

この図で表された、利益からキャッシュを減らす要因のうち、借入金の返済額は事前にわかっている数字です。また設備投資額は、経営ビジョンをもとに計画的に立案できる数字です。

ということは、会社の費用構造がわかり、借入金の返済額がわかり、経営ビジョンに基づいた設備投資計画を立案できれば、逆算思考で必要な目標売上高を設定できるようになります。

つまり、目標売上高などについて根拠ある意志決定ができるようになり、社員が納得できるような説明ができるようになるということです。

5.キャッシュフロー経営で得られる成果とは

キャッシュフロー経営とは、利益だけを注視するのでなく、キャッシュフロー(資金の流れ)についても重視して経営を行うことを言います。

「お金のブロックパズル」を活用したキャッシュフロー経営は特にこのような経営者に向いています。

・根拠ある売上目標を設定して、社員とともに目標達成にむけて取り組んでいきたい。

・努力した社員にはボーナスなどでしっかり報いつつ、会社の利益も増やしていきたい。

「お金のブロックパズル」を活用したキャッシュフロー経営で得られるメリットとしては、以下が挙げられます。

・逆算思考で計画的に経営を行えるようになり、経営品質が向上する。

・目標と実績の検証を定期的に行うことで、会社にPDCAサイクルが定着し、取り組みの実効力が高まる。

・粗利と人件費のバランスを意識することで、社員に報いながら会社の利益を増やせるようになる。

その結果、経営ビジョンが実現できることがキャッシュフロー経営の最大の成果と言えるでしょう。

6.ビジョンを実現するキャッシュフロー経営とは

「お金のブロックパズル」を使って、会社のお金の流れを確認するのは、会社を存続させ、会社の経営ビジョンを達成するためです。

「お金のブロックパズル」を使うことで、お金の流れが漠然としていることの不安が解消され、本業に専念できるようになります。

また、経営数字を把握した上で、KKD(勘と経験と度胸)ではなく、判断基準や根拠をもとにした経営上の意志決定ができるようになります。

キャッシュフロー経営は目的ではありません。キャッシュフロー経営は、あくまでも経営ビジョンを達成するためのツールです。

だから、「ビジョンを実現するキャッシュフロー経営」なのです。

※なお、「お金のブロックパズル」についての詳しい説明については以下の記事をご参照ください。