「コクヨ、『働き方改革』で稼ぐ 26年ぶり最高益」という日本経済新聞の記事の見出しを見て、コクヨの決算数字を「お金のブロックパズル」にしてみました。

Contents

1.コクヨ、『働き方改革』で稼ぐ 26年ぶり最高益

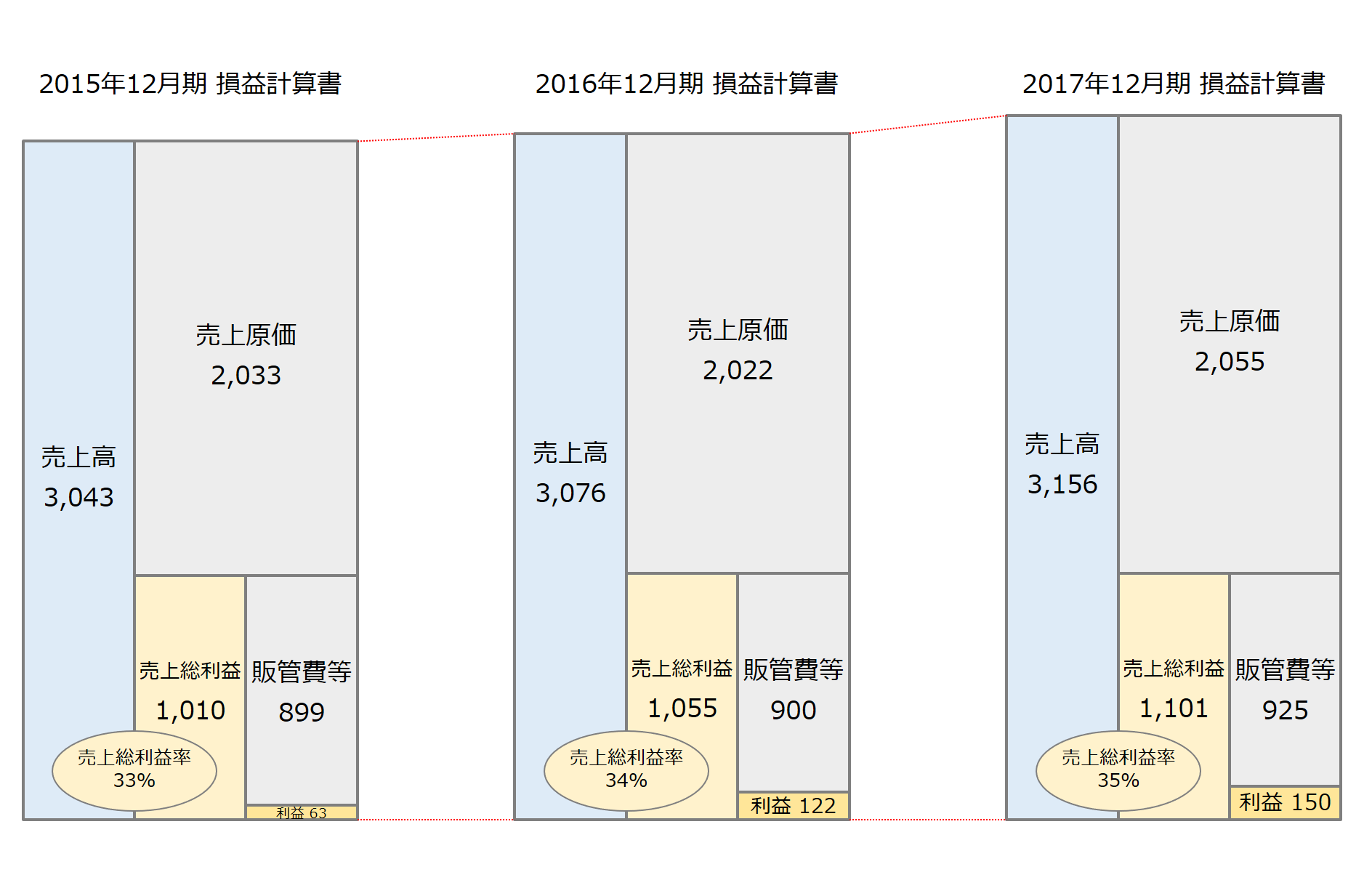

確かに毎年、売上高が少しずつ伸長し、売上高総利益率も少しずつ向上し、利益が増加しているようです。素晴らしい!

図式化すると、毎年着実に増加していることが視覚的によく理解できますね。

念のため過去6期を確認しましたが、売上高の伸長、売上高総利益率の向上は、過去6期にわたっての継続的なトレンドのようです。

| (単位:億円) | 2012年12月期 | 2013年12月期 | 2014年12月期 | 2015年12月期 | 2016年12月期 | 2017年12月期 |

| 売上高 | 2,758 | 2,881 | 2,931 | 3,043 | 3,076 | 3,156 |

| 売上総利益 | 892 | 934 | 965 | 1,010 | 1,055 | 1,101 |

| 営業利益 | 49 | 64 | 76 | 111 | 154 | 176 |

| 経常利益 | 61 | 83 | 96 | 119 | 157 | 191 |

| 親会社株主に帰属する当期純利益 | 24 | 48 | 51 | 63 | 122 | 150 |

| 純資産 | 1,531 | 1,657 | 1,704 | 1,808 | 1,880 | 2,045 |

| (単位:%) | 2012年12月期 | 2013年12月期 | 2014年12月期 | 2015年12月期 | 2016年12月期 | 2017年12月期 |

| 売上総利益率 | 32% | 32% | 33% | 33% | 34% | 35% |

| 営業利益率 | 2% | 2% | 3% | 4% | 5% | 6% |

| 経常利益率 | 2% | 3% | 3% | 4% | 5% | 6% |

| ROE | 2% | 3% | 3% | 3% | 6% | 7% |

| 売上高前年比 | 106% | 104% | 102% | 104% | 101% | 103% |

売上高総利益率の向上に伴い、営業利益率、経常利益率、ROIも毎年、向上しています。(ROEは簡略的に、親会社株主に帰属する当期純利益÷純資産で計算しました)

2.「働き方改革で稼ぐ」の意味するところは?

ところが(?)、よくよく記事を読むと、「働き方改革で稼ぐ」の意味は、顧客企業の「働き方改革」のために、オフィスのレイアウト変更やサテライトオフィスの増設が必要になり、それでオフィス家具の需要が増加したという意味なんですね。

コクヨが「働き方改革」を追い風に業績を伸ばしている。

13日に発表した2017年12月期の連結純利益は26年ぶりに最高益を更新した。成長をけん引するのがオフィス家具だ。

顧客企業が生産性の向上や社内コミュニケーションの充実を求めるなか、レイアウトを提案する手法が奏功。今後はサテライトオフィスなどの需要も取り込み、さらなる成長を目指す。

※写真はイメージです。

最初、記事の見出しだけ見て、「働き方改革」で生産性を高めるような取り組みをして業績向上したのか?と勘違いしてしまっていました。

きちんと内容を確認しないといけないですね・・・。

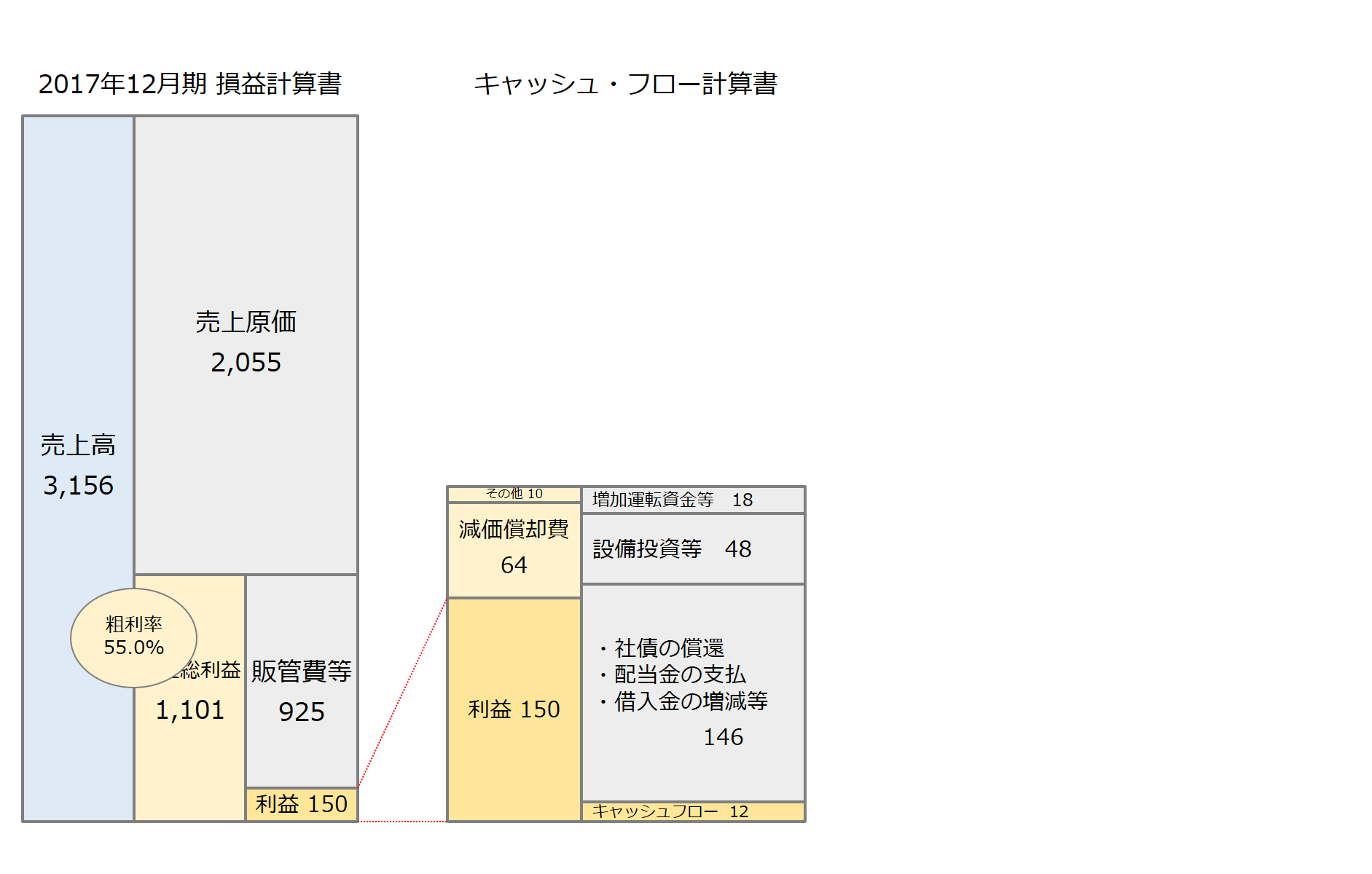

3.利益の使い道は?

なお、増えた利益の使い道についても、「お金のブロックパズル」化して確認しました。設備投資の他、主に社債の償還、配当金の支払、借入金の返済に使われているようです。

| (単位:億円) | 2012年12月期 | 2013年12月期 | 2014年12月期 | 2015年12月期 | 2016年12月期 | 2017年12月期 |

| 親会社株主に帰属する当期純利益 | 24 | 48 | 51 | 63 | 122 | 150 |

| 減価償却費 | 67 | 69 | 71 | 72 | 65 | 64 |

| 運転資金増減 | △ 6 | △ 16 | 9 | △ 42 | 27 | △ 18 |

| 設備投資 | △ 71 | △ 49 | △ 58 | △ 56 | △ 54 | △ 48 |

| 財務キャッシュフロー (社債の償還・配当金の支払 ・借入金の増減等) |

△ 28 | △ 76 | △ 91 | △ 56 | △ 39 | △ 146 |

| その他 | 101 | 35 | 79 | 52 | 85 | 10 |

| 現金及び現金同等物の増減額 (キャッシュフロー) |

87 | 12 | 61 | 33 | 206 | 12 |

なお、運転資金の増減は以下のように計算しています。

運転資金の増減 = たな卸資産の増減 + 債権債務の増減

以下が上記のもとになるキャッシュフロー計算書です。

【キャッシュフロー計算書】

| (単位:億円) | 24年12月期 | 25年12月期 | 26年12月期 | 27年12月期 | 28年12月期 | 29年12月期 |

| 営業キャッシュフロー | 108 | 109 | 159 | 121 | 237 | 175 |

| 税金等調整前当期純利益 | 53 | 78 | 76 | 108 | 172 | 187 |

| 減価償却費 | 67 | 69 | 71 | 72 | 65 | 64 |

| 法人税等の支払 | △ 13 | △ 26 | △ 38 | △ 45 | △ 32 | △ 45 |

| たな卸資産の増減 | △ 12 | △ 27 | 8 | △ 11 | 13 | △ 12 |

| 債権債務の増減 | 6 | 11 | 0 | △ 31 | 14 | △ 6 |

| その他 | 8 | 4 | 40 | 28 | 5 | △ 12 |

| 投資キャッシュフロー | 8 | △ 22 | △ 7 | △ 32 | 8 | △ 17 |

| 事業分離による前受収入 | 0 | 0 | 0 | 0 | 0 | 16 |

| 投資有価証券の取得、売却 | 44 | 9 | 33 | △ 3 | 26 | 16 |

| 設備投資 | △ 71 | △ 49 | △ 58 | △ 56 | △ 54 | △ 48 |

| 貸付金の純増減額 | 3 | 5 | △ 1 | 4 | 1 | 0 |

| その他 | 32 | 13 | 18 | 23 | 35 | 0 |

| 財務キャッシュフロー | △ 28 | △ 76 | △ 91 | △ 56 | △ 39 | △ 146 |

| 社債の償還 | △ 1 | 0 | 0 | 0 | 0 | △ 100 |

| 配当金の支払 | △ 18 | △ 18 | △ 18 | △ 18 | △ 21 | △ 33 |

| 借入金の増減 | 2 | △ 48 | △ 62 | △ 16 | △ 6 | 0 |

| その他 | △ 12 | △ 10 | △ 11 | △ 23 | △ 13 | △ 12 |

| 現金及び現金同等物の増減額 | 87 | 12 | 61 | 33 | 206 | 12 |

| 期末現金及び現金同等物 | 356 | 374 | 439 | 469 | 673 | 686 |

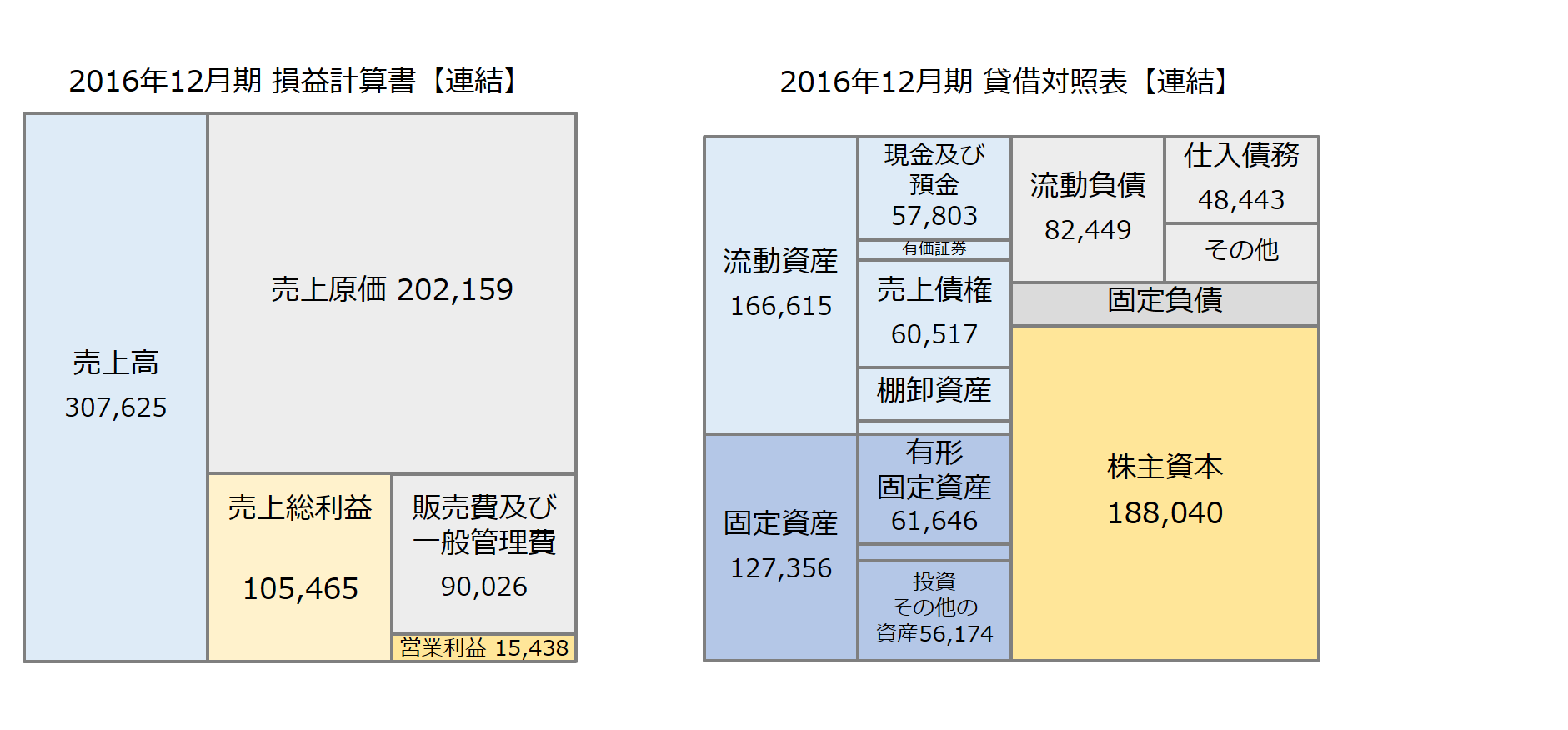

4.損益計算書と貸借対照表のバランスは?

また、損益計算書と貸借対照表のバランスについても確認してみました。貸借対照表については、2017年12月期の数字が現時点では不明であるので、2016年12月期の数字です。

(1) 連結決算

損益計算書と貸借対照表を「お金のブロックパズル」の形にすると、総資産回転率が一回転強であることや、自己資本比率が高いことなどが直感的に把握できます。

これは連結での数字です。次に単体での数字を確認します。

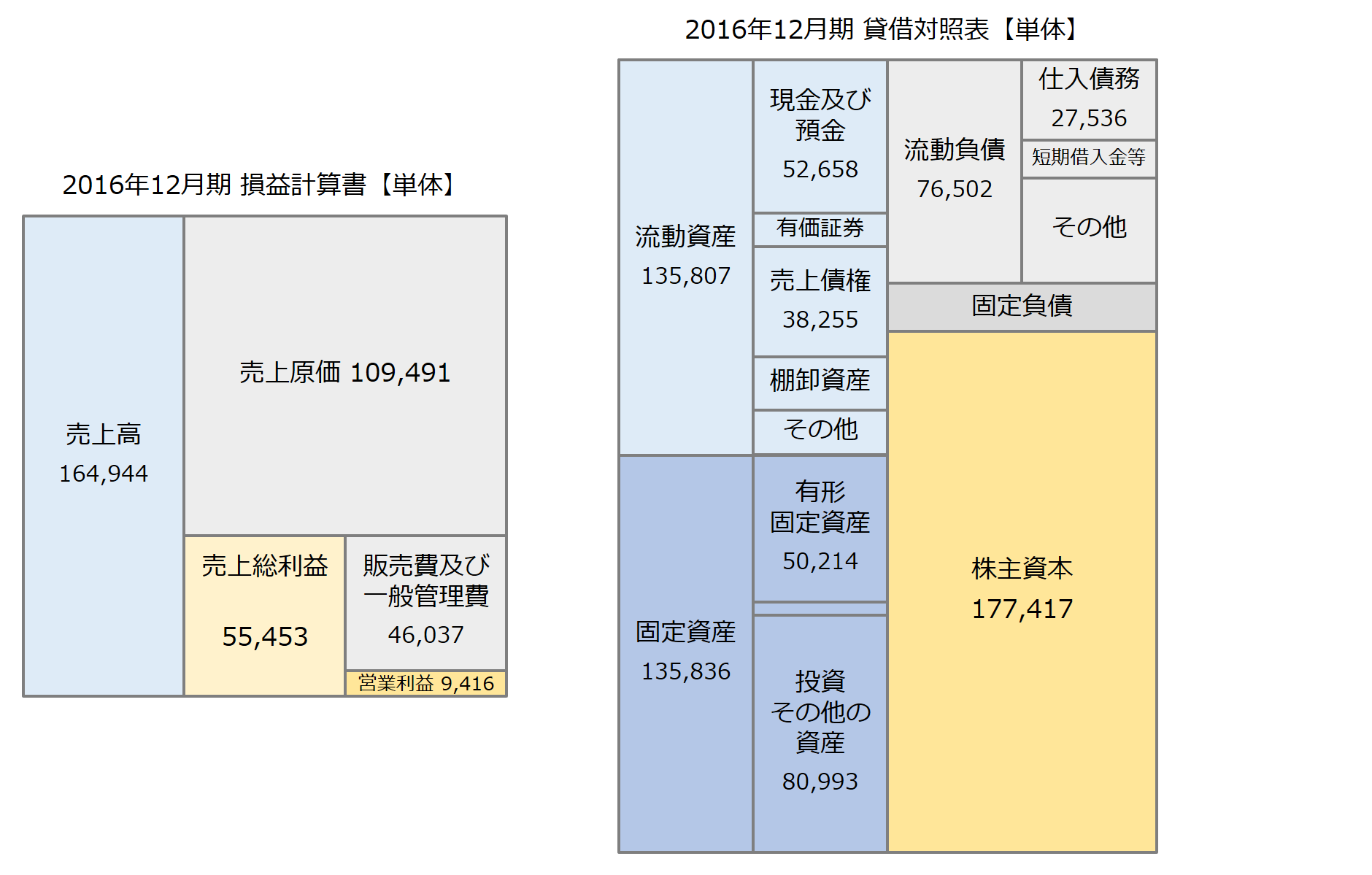

(2) 単体決算

単体で見ると、貸借対照表が大きく引き伸ばされてしまっています。

要因は、「投資その他の資産」です。内訳をみると、関係会社株式や長期貸付金が「投資その他の資産」が膨らむ要因となっています。

グループ会社は本体ほど業績がよくないということなのでしょう。

以上、「お金のブロックパズル」を使うと、経営数字の全体像が直感的に理解できることが改めて確認できました。

今後の働き方改革の広がりで、コクヨさんの好調な業績もしばらく続くかもしれませんね。

※2017年12月期の数字は「連結決算補足資料」、その他の数字は「ファクトブック」を参照して作成しました。「連結決算補足資料」の数字の端数処理は億円単位の切捨てです。「ファクトブック」をもとにした数字は億円単位で四捨五入にしています。

※なお、「お金のブロックパズル」についての詳しい説明については以下の記事をご参照ください。