会社の値段ってどうやって決まるんでしょうか。

会社の値段を高くするためにできることはあるのでしょうか。

わかりやすく解説します。

Contents

1.会社の値段が気になる理由は

ひと時代前は、事業承継と言えば、社長の子息など身内の方に事業を引き継いでもらうことが一般的でした。ところが、「子供は親の事業を継ぐのは当たり前」という価値観は、今は薄れてきています。

社長の子供さんが大企業で働いていて、会社を継ぐ気はなさそうだというケースも多いでしょう。また、社長自身が子供には、同じ苦労をさせたくないから、継がせたくないというケースも増えてきているようです。

そうなると、事業承継の次の候補者は、従業員になります。従業員の中に適切な候補者がいない場合は、外部の第三者に経営を引き継ぐことを考えざるを得ないでしょう。

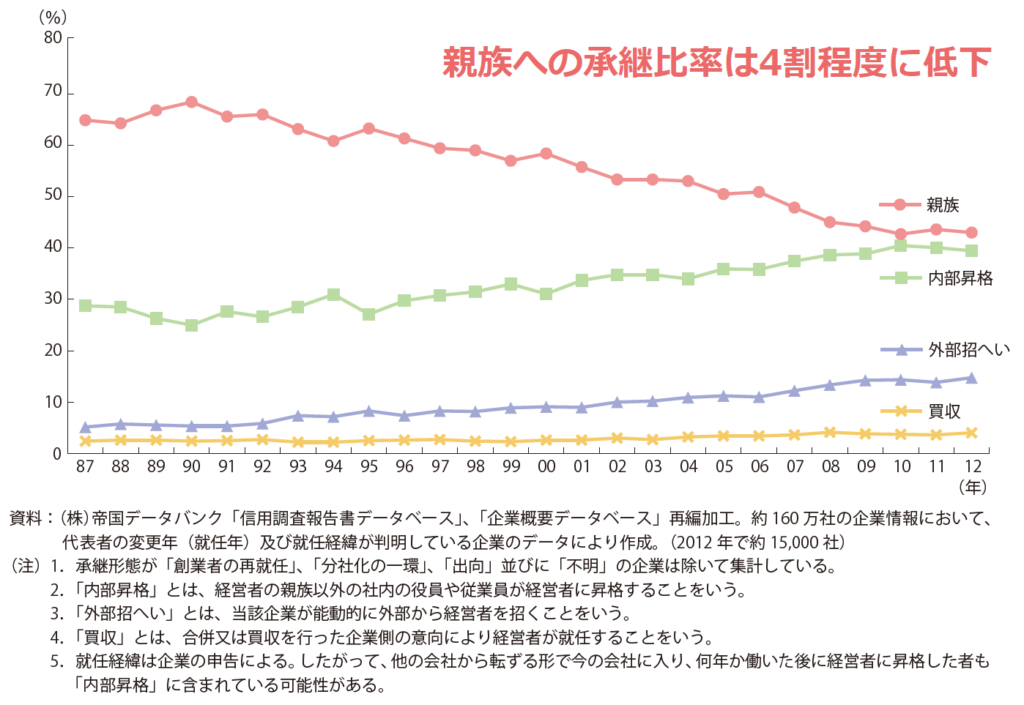

下のグラフは、形態別の事業承継の推移を示しています。かつては一般的だった親族への承継比率が4割程度に低下していることが確認できます。

| 1.事業承継 | 親族内承継 | 比率が4割程度に低下している。 |

| 従業員承継 | 資金力や連帯保証の引継ぎが問題になることが多い。 | |

| 2.外部承継(М&A) | 自社の価値を適切に評価してくれる買手を見つける必要がある。 | |

| 3.上場 | 中小企業の出口戦略としては一般的ではない。 | |

| 4.廃業 | 技術や雇用が失われる。 | |

外部の第三者に経営を引き継ぐことを考えた場合、気になることの一つが「自社の企業価値はいくらくらいなのか?」ということです。

従業員やお客様、取引先に迷惑をかけないように事業を継続してくれたら、いくらでもいいというお考えの社長もおられるかもしれません。

一方で「自分が精魂を傾けてきた自社の事業の価値を適切に評価してほしい」と考える社長も多いことでしょう。

企業価値・事業価値の算定方法にはいくつかのやり方があります。たとえば、事業が将来生み出すキャッシュをもとに考える方法や、資産価値から考える方法などです。

具体的には、どのような方法があるのでしょうか。

2.将来生み出すキャッシュから会社の値段を計算する方法

その事業が将来にわたって生み出すキャッシュから、事業価値を算定する方法がDCF(Discounted Cash Flow)法です。キャッシュフロー還元法、収益還元法とも言います。

(1) DCF法とは

DCF法では、事業が将来的に生み出すキャッシュフローに着目して、事業価値評価を行います。

話を単純化するために定期預金の例で考えてみます。

たとえば、金利5%が約束された定期預金口座に100万円のお金があるとします。この預金口座の現在の価値は100万円です。この預金口座の一年後の価値は105万円です。

将来価値から現在価値を計算するには、以下のように計算します。

100万円 = 105万円 ÷ 105%

将来価値を割り引いて、現在価値を計算するので、「ディスカウンテッド・キャッシュフロー法」という名前がついています。

事業価値を計算する場合も同じように考えます。事業が生み出す将来キャッシュフローを見積もり、一定の割引率で割り戻して、事業価値を算定します。

この事業価値からネット有利子負債を差し引くことで「会社の値段」の計算ができます。

ネット有利子負債とは、正味の有利子負債です。具体的には、有利子負債から現預金を差し引いた金額のことです。

このDCF法は、ファイナンス理論に基づく評価方法です。ただし、中小企業の企業価値評価の実務では、実際には使われていない方法です。

その理由は、現実問題として将来キャッシュフローの見積もりや割引率の設定が難しく、しかも、この設定によって現在価値が大きく変化するためと考えられます。

また、割引率として、加重平均資本コスト(WACC:Weighted Average Cost of Capital)が使われることがありますが、中小企業経営者にとって、加重平均資本コストとは馴染みがなく、わかりにくい考え方です。

つまり、DCF法が実務上、使われない一番の理由は、中小企業経営者にとって、実際の運用が難しく、かつ、算定根拠が難解でわかりにいことから、納得感が得られないためと言えるでしょう。

(2) EV/EBITDAとは

事業の将来キャッシュフローを見積もる代わりに、EBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization:イービットディーエー)を用いる方法もあります。

EBITDAとは、利益に金利、税金、減価償却費を足し戻したもので、営業キャッシュフローに近い概念です。

EBITDAの具体的な計算方法はいくつかありますが、【営業利益+減価償却費】がよく使われています。

このEBITDAの数年分を将来キャッシュフローと見なして、有利子負債の債権者価値を含めた企業の総価値を計算します。ここからネット有利子負債を差し引いて「会社の値段」を計算します。

会社の値段 =(EBITDA×N倍)- ネット有利子負債

EV/EBITDAとは、企業の総価値を営業キャッシュフローの何倍と見なすかという倍率のことです。その事業への期待値が高いと倍率が高くなります。期待値が低いと倍率は低くなります。

EBITDAによる計算方法も中小企業においてはあまり使用されていません。EBITDAという概念が中小企業経営者にわかりにくいためと考えられます。

3.資産価値をベースに会社の値段を計算する方法

では、中小企業の企業価値は、実際にはどのように計算されているのでしょうか。よく使われている方法として、年買法(ねんばいほう)があります。

(1) 年買法とは

年買法とは、純資産の金額をベースに数年分の利益を「のれん」代として、プラスする計算方法です。

具体的には、以下の考え方で企業価値を算出します。

この計算式にある、実態純資産とは何でしょうか。実態純資産とは、貸借対照表上の純資産の金額を実態に合わせて修正した金額のことです。

(2) 実態純資産とは

たとえば、貸借対照表上に記載された資産の中には、キャッシュ化できないものが含まれていることがあります。

代表的な項目としては、陳腐化して売れなくなった不良在庫や、得意先が倒産するなどして、回収できなくなった不良債権などがあります。

実態純資産を計算するときには、こうした不良在庫や不良債権の価値を差し引く必要があります。

一方、業歴の長い会社の保有する土地などの場合、貸借対照表上の簿価よりも時価がはるかに高いケースが多く見られます。こうしたケースでは、簿価を時価に修正して実態純資産を計算します。

つまり、実態純資産とは、貸借対照表の項目を精査し、実態に合わせて修正した金額のことです。

(3) 実態営業利益とは

上記計算式には、「実態営業利益」という項目もあります。「実態営業利益」とは、買手企業が事業を引き継いだときに見込める予想営業利益のことです。

たとえば、役員報酬が仕事内容と比較して高すぎるケースや、あまり仕事をしていない社長の身内にも役員報酬を支払っているケースを考えてみます。

その場合、買手に事業が引き継がれた場合には、もっと少ない人件費で経営できると考えられます。その場合、今よりも営業利益を多く出すことができると考えていいでしょう。

また、節税のために多額の保険料を支払っていたり、不必要に多額の接待交際費を計上している場合も同様です。それらの費用がなければ、今よりも営業利益の金額を高められるでしょう。

実態営業利益とは、買手企業に事業が譲渡された場合に、買手企業が計上できるであろう営業利益なのです。

年買法は、中小企業の企業価値算定に広く使われている計算方法です。

その理由は、計算方法がシンプルでわかりやすいこと、金額の増減要因についてもわかりやすく、納得感があるからだと考えられます。

(4) 適正価格は?

では、会社の値段はいくらにするのが適正価格なのでしょうか。事業譲渡や企業譲渡において、客観的・絶対的な適正価格というのは、実はありません。

親族や従業員など関係者に譲渡する場合を除いて、価格は、当事者である売手と買手が自由に決めていいのです。

事業譲渡や企業譲渡は、売手企業と買手企業の両方が納得すれば、いくらであっても成立します。高く売りたい売手企業と、安く買いたい買手企業の両方が納得する価格でさえあれば、いくらであってもいいのです。

双方が納得できる価格であることがもっとも重要です。

年買法はシンプルでわかりやすいため、売手企業、買手企業の双方が納得しやすいことから、広く使われていると言えるでしょう。

なお、のれんを修正営業利益の何年分で計算するかは、業種と需給バランスで決まります。

事業環境の変化を受けやすく先の見通しの立ちにくい業種では、年数は短く判断されます。人気業種や、ストックビジネスであって、予想利益が堅いと判断される場合などは、年数は長くなります。

4.「見えない資産」が評価される

上記以外では、買手企業の以下のような判断が価格に影響することがあります。

● 買手企業の信用力や営業力によって、譲渡事業の売上増加が見込めると買手が判断した場合

このようなケースでは、買手企業は、事業の価値を高く評価してくれるでしょう。また

● 買手企業が、売手企業の拠点や設備を活用したい場合

● 買手企業が、売手企業のブランドを活用したい場合

● 買手企業が人手不足で、売手企業の人材を活用したい場合

このようなケースでも、買手企業による事業価値・企業価値の評価は高くなります。

さらに、譲渡事業に独自の技術があったり、独自のビジネスモデルがあったり、スキルの高い従業員がいるなどの場合は、買手企業にとって、事業に大きな価値があるという判断材料となります。

貸借対照表に記載されない、こうした独自の技術、独自のビジネスモデル、スキルの高い人材などのことを「知的資産」と言います。

売手企業が買手企業に自社の事業の独自の強み(知的資産)を適切にアピールすることができれば、価値を感じてもらうことができると言えるでしょう。

そのためには、自社にどんな強みがあるかを客観的かつ魅力的に伝えることができる資料作りが非常に重要になります。(「案件概要書」などと言います)

5.会社の値段を高くするためにできることは

最後に、自社の事業の譲渡を考え始めたときに気をつけたいことが二点あります。

一つは、何のために事業を譲渡するのか。何は譲れなくて、何は譲ってもいいのかを明確にしておくことです。たとえば、雇用の維持が最重要なのか。他に重要なことがあるのか、ないのかなどです。

二つ目は、企業価値の向上に努めることです。

赤字であるから、事業譲渡ができないとは必ずしも限りません。自社に独自の「知的資産」がある場合や、買手企業が「自社ならもっとうまく経営して収益を上げられる」と判断できる場合には、価格をつけてもらうことができるためです。

ただし、事業価値の向上ができれば、譲渡しやすくなったり、さらに高い価格をつけてもらうことができます。譲渡するからと言って、力を抜くのではなく、より一層、収益力の向上に努めることが必要です。

つまり、売り手が納得の価格で譲渡するためには、企業価値を向上させることと、企業価値を買い手に正しく理解してもらう努力の両方が必要と言えるでしょう。

1. 企業価値を向上させる

● 売上を上げる。

● 業務改善・経費削減する。

2. 企業価値を買い手に正しく理解してもらう

● 自社の状況を第三者に適切に説明できるように各種資料を整備する。

● 自社の「見えない資産」(知的資産)の棚卸を行い、しっかり把握する。

● 企業価値が魅力的に伝わる「案件概要書」を作成する。